近段时间国内硫磺市场跌势依旧明显,主要贸易区长江沿海一带进口散装颗粒实单成交价已跌至640-650元/吨,较9月初下滑80元/吨以上,并且此价格已跌至2009年以来最低价位。统计数据显示,截止9月9日国内各港口硫磺库存226万吨左右,较去年同期高出60万吨以上,并且9月上旬抵港船期依旧丰富,港口高库存局面还将持续。考虑到港口库存与市场成交价大体的反比关系来看,在库存高企状态下,国内硫磺市场成交价格恐将继续维持低位运行。

2019年一季度硫磺表观消费量437.57万吨,较2018年一季度414.51万吨增加5.56%;2019年一季度国产硫磺产量152.81万吨,较2018年一季度151.29万吨增加1.00%;2019年一季度进口硫磺量284.76万吨,较2018年一季度263.22万吨增加8.18%。主要因:1. 春节前后磷肥企业为节日期间生产备货,为内销及出口做准备。同时磷铵及硫酸企业开工维持稳定,对硫磺需求量较去年同期有一定增加;2. 内外盘处于震荡下行趋势,工厂按需采购,贸易零星入市;3. 经过较长时间行情整理,业者心态不一,部分业者按需采购缓解前期高成本压力。

参考观研天下发布《2019年中国硫磺行业分析报告-市场运营态势与发展趋势分析》

2019年一季度,硫磺市场延续年前低迷走势,现货价格震荡下行跌破“1000”大关。一方面,磷肥企业库存高企,市场交投行情疲软,冬储、春耕备肥行情推进缓慢。另一方面,受中国、印度等市场低迷影响,市场整体表现供应大于需求,在外盘美金价格和国内现货价格持续下行的行情下,业内看空情绪蔓延,空仓贸易商操作谨慎,入市抄底意向较小,市场交投行情一直不温不火。至3月末,长江港口颗粒硫磺价格已从年初的1190元/吨回落至940-950元/吨。

受环保政策及不良性事件影响,我国下游化工行业的开工表现不如以往,硫磺需求不稳,价格支撑不足。预计三季度市场需求仍以疲弱表现为主。下半年随着国内宏观经济调控政策效果的显现,大宗商品市场或有复苏回暖,四季度硫磺需求或有一定利好带动。

2019年一季度硫磺表观消费量437.57万吨,较2018年一季度414.51万吨增加5.56%;2019年一季度国产硫磺产量152.81万吨,较2018年一季度151.29万吨增加1.00%;2019年一季度进口硫磺量284.76万吨,较2018年一季度263.22万吨增加8.18%。主要因:1. 春节前后磷肥企业为节日期间生产备货,为内销及出口做准备。同时磷铵及硫酸企业开工维持稳定,对硫磺需求量较去年同期有一定增加;2. 内外盘处于震荡下行趋势,工厂按需采购,贸易零星入市;3. 经过较长时间行情整理,业者心态不一,部分业者按需采购缓解前期高成本压力。

参考观研天下发布《2019年中国硫磺行业分析报告-市场运营态势与发展趋势分析》

2018年一季度与2019年一季度产量及表观消费量对比(单位:万吨)

数据来源:中国化学矿业协会

2019年一季度,硫磺市场延续年前低迷走势,现货价格震荡下行跌破“1000”大关。一方面,磷肥企业库存高企,市场交投行情疲软,冬储、春耕备肥行情推进缓慢。另一方面,受中国、印度等市场低迷影响,市场整体表现供应大于需求,在外盘美金价格和国内现货价格持续下行的行情下,业内看空情绪蔓延,空仓贸易商操作谨慎,入市抄底意向较小,市场交投行情一直不温不火。至3月末,长江港口颗粒硫磺价格已从年初的1190元/吨回落至940-950元/吨。

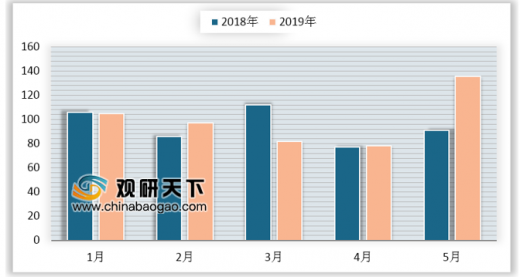

2018年1-5月与2019年1-5月中国硫磺进口量对比(单位:万吨)

数据来源:中国化学矿业协会

受环保政策及不良性事件影响,我国下游化工行业的开工表现不如以往,硫磺需求不稳,价格支撑不足。预计三季度市场需求仍以疲弱表现为主。下半年随着国内宏观经济调控政策效果的显现,大宗商品市场或有复苏回暖,四季度硫磺需求或有一定利好带动。

资料来源:中国化学矿业协会,观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。