粘胶短纤是以棉短绒、木材、竹子等天然纤维素为原料,经碱化、磺化、纺丝等工艺处理制成的人造纤维。可与合成纤维、棉等混纺用于服装、家纺等市场。其是最为接近棉花的亲肤型纤维,且天然纤维素含量还要高于棉花,在可纺性、标准化程度上较棉花也有许多优势。

2018年粘胶短纤行业再度进入扩能周期,刚需补单成为常态,粘胶短纤企业被动让利督促销货,进入2019年行业及有企业库存压力相较突出,有企业上半年整体库存处于高位,同期行业亦肩负资金及深亏压力,上半年行业平均库存约19天,峰值逾一个月有余。

参考观研天下发布《2019年中国粘胶短纤行业分析报告-市场运营态势与发展商机研究》

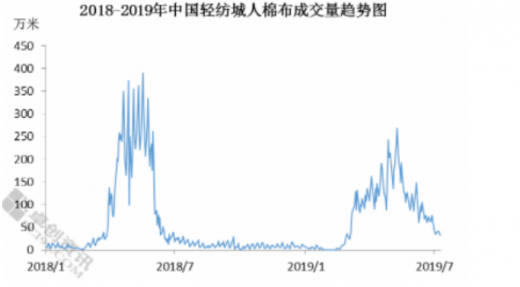

当前布厂持有销货及亏损压力,订单以小单、短单居多,印染企业开机多显不足,对终端出口形势仍持有偏重观市情绪。就轻纺城人棉布交投量趋势来看,2018年下半年布市交投平淡,时至2019年3月后市场交投再度进入惯性增量阶段,但货量表现较去年同期仍持有差距。

2018年后粘胶短纤行业产能体量迅速加大,2019年上半年企业整体运营持有压力,在此期间,有企业较长时间装置运行负荷不足或停产,亦有产能将逐步退出市场,如将该部分产能剔除,行业设计产能约475万吨上下。

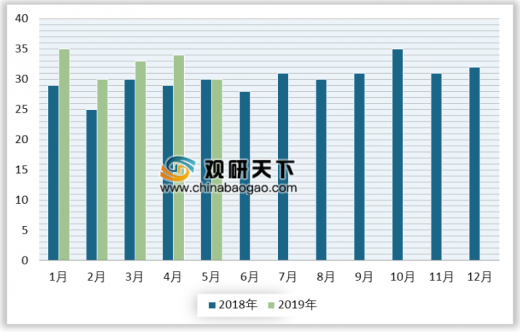

随着新增及技改产能陆续投放,2018年下半年粘短行业合计产量较上半年增幅约12.6%,进入2019年,其1-6月行业月均产量均高于去年同期,合计产量同比涨幅约13.5%,受有产能退出,及结合市场需求等实际因素,料下半年行业产量同比涨幅,或较上半年有所收窄。

2018年粘胶短纤行业再度进入扩能周期,刚需补单成为常态,粘胶短纤企业被动让利督促销货,进入2019年行业及有企业库存压力相较突出,有企业上半年整体库存处于高位,同期行业亦肩负资金及深亏压力,上半年行业平均库存约19天,峰值逾一个月有余。

参考观研天下发布《2019年中国粘胶短纤行业分析报告-市场运营态势与发展商机研究》

当前布厂持有销货及亏损压力,订单以小单、短单居多,印染企业开机多显不足,对终端出口形势仍持有偏重观市情绪。就轻纺城人棉布交投量趋势来看,2018年下半年布市交投平淡,时至2019年3月后市场交投再度进入惯性增量阶段,但货量表现较去年同期仍持有差距。

2018-2019年中国轻纺城人棉布成交量趋势图

数据来源;:国家统计局

2018年后粘胶短纤行业产能体量迅速加大,2019年上半年企业整体运营持有压力,在此期间,有企业较长时间装置运行负荷不足或停产,亦有产能将逐步退出市场,如将该部分产能剔除,行业设计产能约475万吨上下。

随着新增及技改产能陆续投放,2018年下半年粘短行业合计产量较上半年增幅约12.6%,进入2019年,其1-6月行业月均产量均高于去年同期,合计产量同比涨幅约13.5%,受有产能退出,及结合市场需求等实际因素,料下半年行业产量同比涨幅,或较上半年有所收窄。

粘胶短纤行业月均产量对比图(万吨)

数据来源;:国家统计局

资料来源:国家统计局,观研天下整理,转载请注明出处(LXY)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。