一、行业政策

当前,针对种植业政府工作主线侧重于供给侧结构性改革与环保绿色发展,政策实施重点包括:土地制度调整、种植结构调整、生态环境保护、农产品价格形成机制改革。

以下从纲领与规划、土地制度调整、种植结构调整、生态环境保护、农产品价格调控 5 方面对近几年政策进行总结与分析。

1、纲领与规划

种植业作为基础性行业,受政府支持力度较大,近十多年来历年“中央一号文件”均是关于“三农”问题,近两年政府出台一系列纲领性文件,指导种植业健康、稳定发展,为种植业行业提供了良好的宏观政策环境。

2016 年以来,国家针对农业出台了一系列宏观指导、规划文件,立足农业、农村两大板块,提前布局粮食、油料、饲料等种植业子品类的未来发展,对产前的种植布局、产中的机械化发展、产后的质量安全以及整个生产过程的资源与生态环境保护提出了规划指引(见表 4),意在建立安全化、标准化、品牌化、特色化、互联网+的种植业融合发展环境。

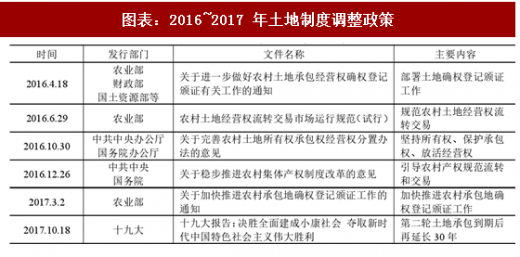

2、土地制度调整

土地制度调整主要有两方面的影响:一是通过确权颁证,种植业企业可以通过抵质押等形式盘活企业资产,提高资产质量,改善现金流状况;二是通过规范土地流转和延长承包期,可以引导种植业企业扩大生产规模提升其成本控制能力与营业收入水平,提升种植企业的综合实力与信用水平。

土地制度是国家的基础性制度,土地制度的变迁核心在于农地利用效率的提升、农产品产量和质量的改变以及农业在国家经济中的角色和作用。现行农村土地制度与市场经济体制不适应的问题日益显现,因此自十八届三中全会以来,一直围绕放松政府的土地管制开展农村土地制度改革。具体到 2016~2017 年,政策发展趋势为土地确权登记、完善土地三权分离、规范土地流转与交易、延长土地承包期(见表 5)。在土地确权基础上,通过发展土地市场和土地交易,进行土地产权的细化与流转以及积极发挥私人组织在土地制度建设中的作用,有助于建立适应市场化要求的现代农业生产体系。

3、种植结构调整

面对资源压力、消费升级、产业转型、国际冲击等挑战带来的阶段性供需不平衡问题,推进种植结构调整成为当前农业发展的重要任务,通过调整种植业结构有利于形成粮经饲协调发展的种植格局,改善农产品结构性失衡的现状,破解行业发展困境。

2016~2017 年,相关政策围绕以“稳产能、调结构、转方式”为主线,从粮经饲协调、品种结构调整、生产生态协调、用地养地结合等方面,对玉米、大豆、马铃薯等种植品种进行全国部署与调整,在产量、质量、品种、效益等方面深化了种植业供给侧改革(见表 6)。2017 年,种植业结构调整收效显著,玉米继续调减,短缺品种和绿色优质产品增加,种养结合快速发展,呈现调优调精的态势,预计玉米面积减少 2,000 多万亩,调减主要集中在东北地区,大豆增加 600 多万亩,马铃薯增加近 300 万亩,杂粮杂豆增加 500 多万亩;市场紧缺的优质强筋弱筋小麦面积占比较上年提高 2.8 个百分点;优质稻谷种植面积增加 300 多万亩;种养结合粮改饲面积增加 400 万亩;稻田综合种养面积增加 200 万亩。

参考观研天下发布《2016-2022年中国种植业市场产销调研及十三五运行态势预测报告》

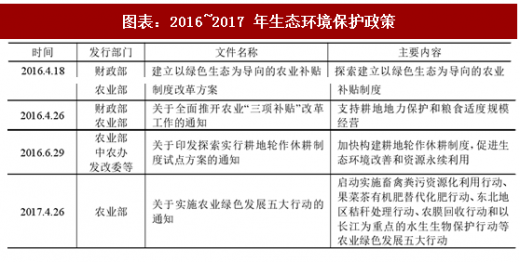

4、生态环境保护

我国工业化、城镇化占用了部分耕地和农业用水空间,耕地质量退化、华北地下水超采、南方地表水富营养化等问题突出,传统的靠拼资源、拼物质和拼人力投入的发展方式难以为继,农业生产“硬约束”加剧,种植业生态保护政策旨在提高行业内生动力,提高行业发展质量,建成生态、环保、健康农业。

2016~2017 年,种植业生态环境保护政策主要涉及保护资源、防治污染、农业生态工程建设等方面的内容(见表 7)。在保护资源方面,强调因地制宜,多种经营;在防治污染方面,侧重防治化肥、农药、农膜等农用化学物质对农业环境的污染;在农业生态工程建设方面,主要有生态农业推广工程、水土流失防治工程以及农村能源工程等。并进一步结合土地轮作休耕、补贴绿色导向等综合治理措施保护和改善农业生态环境。

5、农产品价格调控

最低收购价政策和临时收储政策在保证粮食安全、提高农民收入方面效果显著,但同时也造成农产品种植结构失调、部分农产品库存高企、产品价格与市场供求脱节等弊病,为消除政策弊病,政府2017年首次调低稻谷和小麦最低收购价,同时相继取消大豆、棉花和玉米临时收储政策。

2004 年起,我国全面放开粮食收购市场和收购价格,粮食价格由市场形成。同时,为保护农民利益和种粮积极性,针对小麦、稻谷、玉米、大豆、棉花等重要农产品施行最低收购价、目标价格和临时收储等政策。在供给侧改革主线指引下,针对现行农产品价格形成机制,2016~2017 年,相关部门主要采取分品种施策的方式完善农产品市场调控制度。

小麦、稻谷:坚持并完善最低收购价政策,并合理调整最低收购价水平。小麦最低收购价政策始于 2006 年并连年上涨,2015~2017 年小麦最低收购价均为 1.18 元/斤,但 2018 年为 1.15 元/斤,为 12 年来首次下调。2017 年稻谷最低收购价也属首次下调。结合宏观供需,未来国内小麦、稻谷价格或将保持弱稳定。

玉米:坚定推进玉米市场定价、价补分离改革,健全生产者补贴制度。玉米临时收储政策始于2007 年,并于 2016 年废除。废除后,玉米价格从 2014 年最高位的 1.12 元/斤,降至 0.6~0.8 元/斤。同时通过直接对玉米种植者补贴保障了种粮收益。

大豆:已废除 2014~2016 年 2.40 元/斤的目标价格政策,并参照玉米从 2017 年起实施市场化收购加补贴机制。

棉花:棉花临时收储政策始于 2011 年,并于 2014 年改为目标价格政策,近 2 年的政策导向是调整完善新疆棉花目标价格政策,改进补贴方式。

目前价格调控政策导向是通过价补分离,在保护农民种植积极性、调整种植结构、降低主要农产品库存的同时,使农产品价格逐步与国际接轨。这一导向有利于提高产品质量与竞争力,形成价格与国际接轨,市场影响农民种植决策的种植新常态。

二、行业展望

受国家政策支持、科技发展以及管理水平提高等因素影响,我国主要农产品整体实现增产,保障了国内供给,但同时部分农产品供过于求、价格形成机制不完善、国内自给率不高等矛盾突出,为此政府提出农业供给侧改革,从种植业结构调整、市场价格机制以及补贴政策等多方面做出调整。产品结构方面,我国将对全国种植业结构实施调整,增加市场短缺品种和绿色优质产品,减少玉米播种面积,增加大豆、杂粮杂豆、优质小麦及稻谷面积,产品结构进一步优化,形成“粮经饲”协调发展格局;产品价格方面,受稻谷和小麦库存较高影响,2017 年稻谷最低收购价下调,2018 年小麦最低收购价下调,短期内稻谷和小麦最低收购价调可能性较低,玉米、大豆和棉花随着取消临时收储政策,市场化价格机制进一步完善,未来整体将保持稳定。

随着国家推动实施土地流转政策,土地流转规模将进一步增加,行业内有实力的企业将扩大土地面积和经营规模,行业集中度可能有所提高;受煤炭价格增长影响,化肥价格可能仍将处于较高水平,人工成本也将进一步增加,而主要农产品价格增长动力不足,种植业成本压力将有所加大,盈利能力仍将处于较弱水平,但大型种植业企业有望凭借其规模效应和机械化水平抵消部分成本,盈利能力可能进一步增强。行业内企业信用水平将出现分化,大型龙头企业凭借政策优势以及自身实力将不断扩大土地面积和经营规模,同时龙头企业多元化的产品结构和较长的产业链有利于降低成本影响,仍将呈现较高的信用水平;实力较弱企业受自身实力影响,没有足够资金流转更多土地面积,无法扩大经营规模,同时在上游成本较高以及产品销售价格上涨动力不足的双重压力下,盈利能力可能进一步削弱,信用水平下行压力较大。

注:发行市场为交易所市场和银行间市场,部分企业无法查询到评级信息。

当前,针对种植业政府工作主线侧重于供给侧结构性改革与环保绿色发展,政策实施重点包括:土地制度调整、种植结构调整、生态环境保护、农产品价格形成机制改革。

以下从纲领与规划、土地制度调整、种植结构调整、生态环境保护、农产品价格调控 5 方面对近几年政策进行总结与分析。

1、纲领与规划

种植业作为基础性行业,受政府支持力度较大,近十多年来历年“中央一号文件”均是关于“三农”问题,近两年政府出台一系列纲领性文件,指导种植业健康、稳定发展,为种植业行业提供了良好的宏观政策环境。

2016 年以来,国家针对农业出台了一系列宏观指导、规划文件,立足农业、农村两大板块,提前布局粮食、油料、饲料等种植业子品类的未来发展,对产前的种植布局、产中的机械化发展、产后的质量安全以及整个生产过程的资源与生态环境保护提出了规划指引(见表 4),意在建立安全化、标准化、品牌化、特色化、互联网+的种植业融合发展环境。

图表:2016~2017 年纲领与规划类政策

2、土地制度调整

土地制度调整主要有两方面的影响:一是通过确权颁证,种植业企业可以通过抵质押等形式盘活企业资产,提高资产质量,改善现金流状况;二是通过规范土地流转和延长承包期,可以引导种植业企业扩大生产规模提升其成本控制能力与营业收入水平,提升种植企业的综合实力与信用水平。

土地制度是国家的基础性制度,土地制度的变迁核心在于农地利用效率的提升、农产品产量和质量的改变以及农业在国家经济中的角色和作用。现行农村土地制度与市场经济体制不适应的问题日益显现,因此自十八届三中全会以来,一直围绕放松政府的土地管制开展农村土地制度改革。具体到 2016~2017 年,政策发展趋势为土地确权登记、完善土地三权分离、规范土地流转与交易、延长土地承包期(见表 5)。在土地确权基础上,通过发展土地市场和土地交易,进行土地产权的细化与流转以及积极发挥私人组织在土地制度建设中的作用,有助于建立适应市场化要求的现代农业生产体系。

图表:2016~2017 年土地制度调整政策

3、种植结构调整

面对资源压力、消费升级、产业转型、国际冲击等挑战带来的阶段性供需不平衡问题,推进种植结构调整成为当前农业发展的重要任务,通过调整种植业结构有利于形成粮经饲协调发展的种植格局,改善农产品结构性失衡的现状,破解行业发展困境。

2016~2017 年,相关政策围绕以“稳产能、调结构、转方式”为主线,从粮经饲协调、品种结构调整、生产生态协调、用地养地结合等方面,对玉米、大豆、马铃薯等种植品种进行全国部署与调整,在产量、质量、品种、效益等方面深化了种植业供给侧改革(见表 6)。2017 年,种植业结构调整收效显著,玉米继续调减,短缺品种和绿色优质产品增加,种养结合快速发展,呈现调优调精的态势,预计玉米面积减少 2,000 多万亩,调减主要集中在东北地区,大豆增加 600 多万亩,马铃薯增加近 300 万亩,杂粮杂豆增加 500 多万亩;市场紧缺的优质强筋弱筋小麦面积占比较上年提高 2.8 个百分点;优质稻谷种植面积增加 300 多万亩;种养结合粮改饲面积增加 400 万亩;稻田综合种养面积增加 200 万亩。

参考观研天下发布《2016-2022年中国种植业市场产销调研及十三五运行态势预测报告》

图表:2016~2017 年种植结构调整政策

4、生态环境保护

我国工业化、城镇化占用了部分耕地和农业用水空间,耕地质量退化、华北地下水超采、南方地表水富营养化等问题突出,传统的靠拼资源、拼物质和拼人力投入的发展方式难以为继,农业生产“硬约束”加剧,种植业生态保护政策旨在提高行业内生动力,提高行业发展质量,建成生态、环保、健康农业。

2016~2017 年,种植业生态环境保护政策主要涉及保护资源、防治污染、农业生态工程建设等方面的内容(见表 7)。在保护资源方面,强调因地制宜,多种经营;在防治污染方面,侧重防治化肥、农药、农膜等农用化学物质对农业环境的污染;在农业生态工程建设方面,主要有生态农业推广工程、水土流失防治工程以及农村能源工程等。并进一步结合土地轮作休耕、补贴绿色导向等综合治理措施保护和改善农业生态环境。

图表:2016~2017 年生态环境保护政策

5、农产品价格调控

最低收购价政策和临时收储政策在保证粮食安全、提高农民收入方面效果显著,但同时也造成农产品种植结构失调、部分农产品库存高企、产品价格与市场供求脱节等弊病,为消除政策弊病,政府2017年首次调低稻谷和小麦最低收购价,同时相继取消大豆、棉花和玉米临时收储政策。

2004 年起,我国全面放开粮食收购市场和收购价格,粮食价格由市场形成。同时,为保护农民利益和种粮积极性,针对小麦、稻谷、玉米、大豆、棉花等重要农产品施行最低收购价、目标价格和临时收储等政策。在供给侧改革主线指引下,针对现行农产品价格形成机制,2016~2017 年,相关部门主要采取分品种施策的方式完善农产品市场调控制度。

小麦、稻谷:坚持并完善最低收购价政策,并合理调整最低收购价水平。小麦最低收购价政策始于 2006 年并连年上涨,2015~2017 年小麦最低收购价均为 1.18 元/斤,但 2018 年为 1.15 元/斤,为 12 年来首次下调。2017 年稻谷最低收购价也属首次下调。结合宏观供需,未来国内小麦、稻谷价格或将保持弱稳定。

玉米:坚定推进玉米市场定价、价补分离改革,健全生产者补贴制度。玉米临时收储政策始于2007 年,并于 2016 年废除。废除后,玉米价格从 2014 年最高位的 1.12 元/斤,降至 0.6~0.8 元/斤。同时通过直接对玉米种植者补贴保障了种粮收益。

大豆:已废除 2014~2016 年 2.40 元/斤的目标价格政策,并参照玉米从 2017 年起实施市场化收购加补贴机制。

棉花:棉花临时收储政策始于 2011 年,并于 2014 年改为目标价格政策,近 2 年的政策导向是调整完善新疆棉花目标价格政策,改进补贴方式。

目前价格调控政策导向是通过价补分离,在保护农民种植积极性、调整种植结构、降低主要农产品库存的同时,使农产品价格逐步与国际接轨。这一导向有利于提高产品质量与竞争力,形成价格与国际接轨,市场影响农民种植决策的种植新常态。

图表:2016~2017 年农产品价格调控政策

二、行业展望

受国家政策支持、科技发展以及管理水平提高等因素影响,我国主要农产品整体实现增产,保障了国内供给,但同时部分农产品供过于求、价格形成机制不完善、国内自给率不高等矛盾突出,为此政府提出农业供给侧改革,从种植业结构调整、市场价格机制以及补贴政策等多方面做出调整。产品结构方面,我国将对全国种植业结构实施调整,增加市场短缺品种和绿色优质产品,减少玉米播种面积,增加大豆、杂粮杂豆、优质小麦及稻谷面积,产品结构进一步优化,形成“粮经饲”协调发展格局;产品价格方面,受稻谷和小麦库存较高影响,2017 年稻谷最低收购价下调,2018 年小麦最低收购价下调,短期内稻谷和小麦最低收购价调可能性较低,玉米、大豆和棉花随着取消临时收储政策,市场化价格机制进一步完善,未来整体将保持稳定。

随着国家推动实施土地流转政策,土地流转规模将进一步增加,行业内有实力的企业将扩大土地面积和经营规模,行业集中度可能有所提高;受煤炭价格增长影响,化肥价格可能仍将处于较高水平,人工成本也将进一步增加,而主要农产品价格增长动力不足,种植业成本压力将有所加大,盈利能力仍将处于较弱水平,但大型种植业企业有望凭借其规模效应和机械化水平抵消部分成本,盈利能力可能进一步增强。行业内企业信用水平将出现分化,大型龙头企业凭借政策优势以及自身实力将不断扩大土地面积和经营规模,同时龙头企业多元化的产品结构和较长的产业链有利于降低成本影响,仍将呈现较高的信用水平;实力较弱企业受自身实力影响,没有足够资金流转更多土地面积,无法扩大经营规模,同时在上游成本较高以及产品销售价格上涨动力不足的双重压力下,盈利能力可能进一步削弱,信用水平下行压力较大。

图表:截至 2017 年 11 月底已发行债券种植业企业情况

注:发行市场为交易所市场和银行间市场,部分企业无法查询到评级信息。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。