近年来随着国家政策的鼓励支持、信息技术的发展进步、公共安全的切实需求以及公安信息化持续建设等多重有利因素,我国安防行业市场规模呈现不断增长态势。根据数据显示,2020年我国安防行业市场规模为8312亿元,预计到2021年将达到9049亿元左右。

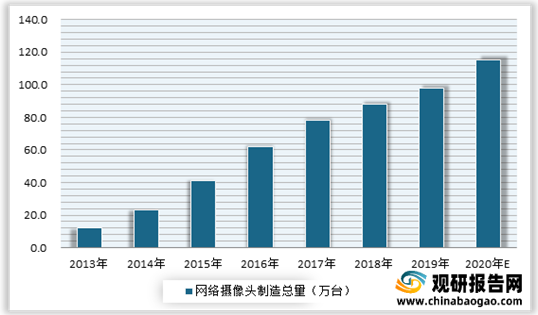

网络摄像机作为安防产业的细分市场,随着安防监控网络化、智能化,网络摄像机制造量呈现快速增长。同时由于网络摄像机对传统模拟标清摄像头的替代趋势愈发明显,也使得该市场得到了较大的拓展。有数据显示,2019年网络摄像机制造量达到了近百万台,且在视频监控摄像机领域的市场份额超60%,预计到2021年网络摄像机制造量将达到**万台左右。在此背景下,受益于网络摄像机的广泛应用以及前端智能化趋势的推动,IPC SoC芯片未来市场有着较大的发展潜力。

同时受益于安防监控超高清化、智能化趋势仍在持续,叠加多摄等新趋势,驱动 IPC SoC 技术进一步向前发展。一方面超高清化对编解码模块和内存、对编解码效率、以及对芯片的内存 RAM提出更高要求。例如将分辨率从 1080P 提升至 4K/8K后,IPC 单位时间产生的视频数据大小将提升 4~6 倍,此外前期业内厂商采用的编解码算法由 H.264 向 H.265 升级,压缩效率提升近 40%。

| 时间 |

标准 |

压缩倍数 |

| 1988 |

H.261 |

20~30 |

| 1991 |

MPEG-1 |

|

| 1992 |

JEPG |

|

| 1994 |

MPEG-2 |

|

| 1995 |

H.263 |

|

| 1999 |

MPEG-4 |

|

| 2003 |

H.264/MPEG-4AVC |

180 |

| 2013 |

H.265/HEVC |

250 |

另一方面, ASIC 方案加速 IPC 智能化。目前对 IPC 智能化升级主要有三种方案,分别是在 IPC 中加入通用 AI 芯片作为协处理器,将 AI 算法固化为 IP 集成到 IPC SoC 中,无需对芯片进行升级, 通过加入智能算法可实现轻量级 AI 功能(简单的识别任务)。其中将 AI 算法固化为 IP 集成到 IPC SoC 中这个方案性价比最高,目前来看已成为行业主流趋势,其典型产品为海思 Hi3559 芯片、地平线旭日系列等。

|

|

典型产品 |

优点 |

缺点 |

| IPC SoC + 协处理器(如 GPU) |

海康威视深眸系列摄像机加入英伟达的 GPU 产品 Jetson TX 系列 |

算力强,可实现复杂的 AI 功能,且延展性强 |

成本高,英伟达的 GPU 价格超

100 美金 |

| IPC SoC 集成 ASIC 芯片 |

海思 Hi3559 芯片、地平线旭日系列等 |

算力较强,可实现复杂 AI 功能 |

功能拓展性较弱 |

| IPC SoC+AI 算法 |

n.a. |

算力弱,但成本最低 |

没有自我训练能力,只能用于智能化要 求不太高的场景 |

近年来随着IPC Soc芯片市场不断发展,国内视频芯片及 AI 芯片厂商相继涌入该市场。例如在2014-2015年期间,富瀚微、北京君正、国科微陆续发布第一款 IPC SoC 芯片,其中富瀚微、国科微定位于专业监控市场。随后星宸科技(SigmaStar)、瑞芯微、晶晨股份、全志科技等音视频芯片公司以及肇冠电子等芯片厂商积极进军 IPC SoC 市场。

目前华为海思、富瀚微等是我国IPC Soc芯片领先龙头。由于2020 年,海思在受到美国限制影响被动退出 IPC SoC 市场后,行业迎来洗牌期。而富瀚微立足中低端进军中高端,与其他厂商相比产品线更加齐全,在行业洗牌阶段具备先发优势,预计2021年随着市场份额将迎来快速提升。

|

|

产品线宽度 |

|

|

高端产品性能 |

|

2020 年 IPC SoC营收(亿元) |

|

|

|

|

CPU |

最高算力 |

分辨率 |

最先进芯片工艺 |

编解码 |

|

| 海思 |

在售产品 20+款,覆盖高中低端市场,产品线最全 |

最高四核 |

|

8K 像素 |

12nm |

H.265 |

20~30 |

| 星宸科技 |

四大系列,覆盖专业安防和消费级产品,智能化产品落地较快 |

双核 |

|

4K 像素 |

12nm |

H.265 |

n.a. |

| 富瀚微 |

在售产品 16 款,产品线逐步从低端走向中高端;智能IPC 芯片逐步落地 |

双核 |

0. |

800 万像素 |

28nm |

H.265 |

~2.6 |

| 瑞芯微 |

已发布两款中高端产品,中低端产品线后续将逐步补齐 |

四核 |

2 |

4K 像素 |

14nm |

H.265 |

n.a. |

| 北京君正 |

在售产品 5 款,定位于消费级市场;推出

2 款 AI 协处理器 |

双核 |

|

4K 像素 |

22nm |

H.265 |

2.9 |

| 国科微 |

在售产品 4 款 |

单核 |

n.a. |

400 万像素 |

40nm |

H.265 |

1.2 |

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。