美国的通胀似乎慢慢在回归,这使得外界担心资本市场也出现技术性的调整而推动美元走弱。

美元指数的下跌,人民币的快速升值恰好是特朗普一直期盼的结果。

参考观研天下发布《2018年中国循环经济市场分析报告-行业运营态势与发展前景预测》

对于今年极其复杂的中国经济而言,防止人民币的过快升值可以列入政策的重点领域。

如果要羞辱一个人的智商,就让他去预测人民币汇率的走势。因为在人民币汇率问题上,专家们几乎就没有正确过,这是我在多篇谈及汇率的文章中一再强调的观点。汇率的走向之所以很难判断,根本问题在于,汇率问题从来都不是一个简单的经济问题,也不是一个国家的因素可以决定的。

以2017年人民币的走势为例,在2016年年底,面对人民币持续贬值的态势,市场几乎一致认为,人民币在2017年进入“7”时代是大概率,人民币持续贬值的态势不会改变。然而,市场最后的表现却让所有人跌破眼镜,2017年全年,人民币兑美元不仅没有贬值,反而强势升值超过6%。进入2018年以后,人民币升值的态势不仅没有减弱,反而进入了飙升的快车道,1月份,人民币兑美元单月升值幅度达到了3.5%,是1994年以来单月最大升值幅度。到2月2日,人民币兑美元已经达到了6.277元人民币,升破了6.30的关键位,不仅创下2015年“811汇改”以来的最高位,甚至有可能突破“811汇改”以来的高点。人民币强势如此,我认为已经不能把责任推给不太靠谱的专家。因为1月份以来人民币的走势已经完全超过了专家们可以预见的范围。

特别是,对于美元为什么弱势,笔者认为美元的走势与美国经济的基本面似乎背道而驰。如果说2016年底之前,由于美国经济一枝独秀,导致美元太强,从而在2017年出现技术性的回调。同时,美国资本市场也好,房地产也好,也处在金融危机以来的高位,美国的通胀似乎慢慢在回归,这使得外界担心资本市场也出现技术性的调整而推动美元走弱。

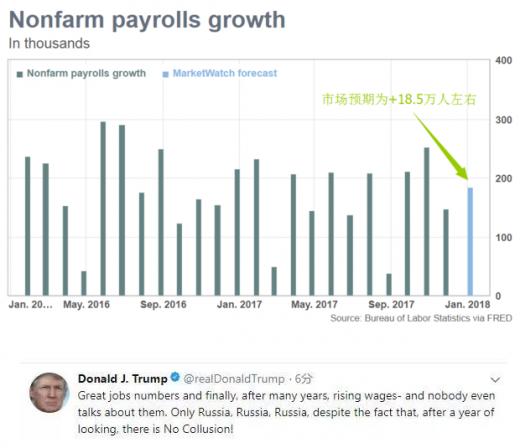

除此之外,很难从美国经济的基本面解释美元为什么从过去的强势到今天似乎不堪一击。从美国经济的基本面看,美国经济总体复苏的态势并没有逆转。上周五美国劳工部发布的数据显示,2018年1月非农部门新增20万个就业岗位,失业率继续维持在4.1%。同时,薪资增长加快,1月份私营部门平均时薪较上年同期上升2.9%,为2009年6月以来最强劲同比升幅。在美国经济基本面向好的态势没有改变的同时,特朗普的减税方案对于资本回流美国具有很大的促进作用,这是共识。同时,鲍威尔代替耶伦自2月5日起担任美联储新的主席,但其承诺将继续维持渐进加息的政策不会改变。也就是说,在我看来,美元走势除了技术回调的因素,从美国货币政策、税收政策以及美国经济的基本面找不到支持美元如此弱势的原因。美元是不是继续弱势,对于人民币下一步的走势影响至关重要。

同样的理由,也可以分析人民币强势是否合理。如果说2017年人民币出人意料的反弹是在美元回调有强转弱的情况下,人民币打的一场反击战的话,但2018年1月以来,人民币的走势显然也无法在基本面上找到支撑:首先,在我看来,美元并非像很多专家分析的,今年仍然会处在一个2017年以来的弱势,这和美国经济的基本面不吻合,今年美元由弱转强的概率是存在的;第二,今年中国经济面临很多复杂的挑战,特别是如何防范金融风险被提升至三大攻坚战的首位,中国经济的基本面并没有2017年数据显示的那么好,中国需要消化过去债务推动的增长带来的风险,人民币没有如此强势的基本面的支撑;第三,在去金融杠杆的大背景下,出于避险需求的全球配置资产的需求仍然旺盛,但由于过度严厉的监管措施的存在,使得这方面的需求暂时被压制了而已;第四,人民币短期快速升值,对中国经济,特别是对中国的出口是极为不利的,也是中国政府不愿意看到的。

我的意思,在人民币强势升值的背后,似乎总是有让人特别不安的因素。记得在2016年年底,我参加凤凰卫视“一虎一席谈”节目的录制,大家展望2017年人民币的走势,我说,无需担心人民币过度贬值,因为这是特朗普不愿意看到的,在捍卫人民币汇率问题上,特朗普的作用要大于中国央行。我现在感觉这句话正在变成现实:在美国经济的基本面不错,美元并没有强烈的贬值因素的情况下,美元指数的下跌,人民币的快速升值恰好是特朗普一直期盼的结果。我的意思并非美国政府在操纵汇率,但是,我想说的是,汇率问题从来不是一个简单的经济问题,期间充满了国与国之间的博弈和尔虞我诈。至少从目前而言,美元的贬值和人民币的快速升值是有利于美国经济而不利于中国经济的。

因此,且慢对人民币快速升值弹冠相庆,人民币需要一个稳定的汇率表现,而不是回到以前单边升值的历史。在中国经济步入新的阶段,在防范系统性风险和去杠杆的关键时刻,我们有必要有人民币的过快升值给予高度关注,而不能因为入篮子货币汇率稳定而丧失警惕。应该看到,人民币升值的基础和美元贬值的基础都不牢靠,美元贬值的背后不排除有美国政府的有意为之。对于今年极其复杂的中国经济而言,防止人民币的过快升值可以列入政策的重点领域。人民银行应该密切关注人民币的走势,并预先准备好合适的措施应对。

当然,对于那些一直想把人民币换成美元的人而言,现在也许真的是最好的时候。

美元指数的下跌,人民币的快速升值恰好是特朗普一直期盼的结果。

参考观研天下发布《2018年中国循环经济市场分析报告-行业运营态势与发展前景预测》

对于今年极其复杂的中国经济而言,防止人民币的过快升值可以列入政策的重点领域。

如果要羞辱一个人的智商,就让他去预测人民币汇率的走势。因为在人民币汇率问题上,专家们几乎就没有正确过,这是我在多篇谈及汇率的文章中一再强调的观点。汇率的走向之所以很难判断,根本问题在于,汇率问题从来都不是一个简单的经济问题,也不是一个国家的因素可以决定的。

以2017年人民币的走势为例,在2016年年底,面对人民币持续贬值的态势,市场几乎一致认为,人民币在2017年进入“7”时代是大概率,人民币持续贬值的态势不会改变。然而,市场最后的表现却让所有人跌破眼镜,2017年全年,人民币兑美元不仅没有贬值,反而强势升值超过6%。进入2018年以后,人民币升值的态势不仅没有减弱,反而进入了飙升的快车道,1月份,人民币兑美元单月升值幅度达到了3.5%,是1994年以来单月最大升值幅度。到2月2日,人民币兑美元已经达到了6.277元人民币,升破了6.30的关键位,不仅创下2015年“811汇改”以来的最高位,甚至有可能突破“811汇改”以来的高点。人民币强势如此,我认为已经不能把责任推给不太靠谱的专家。因为1月份以来人民币的走势已经完全超过了专家们可以预见的范围。

▲美元兑人民币走势图

对于人民币兑美元强势升值的解释不外乎三点:第一,不是人民币太强,而是美元太弱。美元指数从2016年年底升至103.3的高位后开始调整,目前已经跌破90,美元对包括欧元、英镑、日元在内的非美元货币都贬值。第二,中国经济不错,中国经济在2017年增速达到了6.9%,进出口数据大大超过预期,各项宏观指标总体表现不错;第三,中国央行自2016年以来实施的严格的外汇管制政策以及一系列的干预因素,包括在2017年5月在人民币中间价的定价公式中加入了“逆周期因子”,对市场非理性的因素进行“过滤”和干预,所有这些因素,都是推动人民币兑美元升值的原因。然而,如果仔细分析,这些原因仍然不足以解释为什么在1月份以来人民币出现了如此强劲的升值。特别是,对于美元为什么弱势,笔者认为美元的走势与美国经济的基本面似乎背道而驰。如果说2016年底之前,由于美国经济一枝独秀,导致美元太强,从而在2017年出现技术性的回调。同时,美国资本市场也好,房地产也好,也处在金融危机以来的高位,美国的通胀似乎慢慢在回归,这使得外界担心资本市场也出现技术性的调整而推动美元走弱。

除此之外,很难从美国经济的基本面解释美元为什么从过去的强势到今天似乎不堪一击。从美国经济的基本面看,美国经济总体复苏的态势并没有逆转。上周五美国劳工部发布的数据显示,2018年1月非农部门新增20万个就业岗位,失业率继续维持在4.1%。同时,薪资增长加快,1月份私营部门平均时薪较上年同期上升2.9%,为2009年6月以来最强劲同比升幅。在美国经济基本面向好的态势没有改变的同时,特朗普的减税方案对于资本回流美国具有很大的促进作用,这是共识。同时,鲍威尔代替耶伦自2月5日起担任美联储新的主席,但其承诺将继续维持渐进加息的政策不会改变。也就是说,在我看来,美元走势除了技术回调的因素,从美国货币政策、税收政策以及美国经济的基本面找不到支持美元如此弱势的原因。美元是不是继续弱势,对于人民币下一步的走势影响至关重要。

同样的理由,也可以分析人民币强势是否合理。如果说2017年人民币出人意料的反弹是在美元回调有强转弱的情况下,人民币打的一场反击战的话,但2018年1月以来,人民币的走势显然也无法在基本面上找到支撑:首先,在我看来,美元并非像很多专家分析的,今年仍然会处在一个2017年以来的弱势,这和美国经济的基本面不吻合,今年美元由弱转强的概率是存在的;第二,今年中国经济面临很多复杂的挑战,特别是如何防范金融风险被提升至三大攻坚战的首位,中国经济的基本面并没有2017年数据显示的那么好,中国需要消化过去债务推动的增长带来的风险,人民币没有如此强势的基本面的支撑;第三,在去金融杠杆的大背景下,出于避险需求的全球配置资产的需求仍然旺盛,但由于过度严厉的监管措施的存在,使得这方面的需求暂时被压制了而已;第四,人民币短期快速升值,对中国经济,特别是对中国的出口是极为不利的,也是中国政府不愿意看到的。

我的意思,在人民币强势升值的背后,似乎总是有让人特别不安的因素。记得在2016年年底,我参加凤凰卫视“一虎一席谈”节目的录制,大家展望2017年人民币的走势,我说,无需担心人民币过度贬值,因为这是特朗普不愿意看到的,在捍卫人民币汇率问题上,特朗普的作用要大于中国央行。我现在感觉这句话正在变成现实:在美国经济的基本面不错,美元并没有强烈的贬值因素的情况下,美元指数的下跌,人民币的快速升值恰好是特朗普一直期盼的结果。我的意思并非美国政府在操纵汇率,但是,我想说的是,汇率问题从来不是一个简单的经济问题,期间充满了国与国之间的博弈和尔虞我诈。至少从目前而言,美元的贬值和人民币的快速升值是有利于美国经济而不利于中国经济的。

因此,且慢对人民币快速升值弹冠相庆,人民币需要一个稳定的汇率表现,而不是回到以前单边升值的历史。在中国经济步入新的阶段,在防范系统性风险和去杠杆的关键时刻,我们有必要有人民币的过快升值给予高度关注,而不能因为入篮子货币汇率稳定而丧失警惕。应该看到,人民币升值的基础和美元贬值的基础都不牢靠,美元贬值的背后不排除有美国政府的有意为之。对于今年极其复杂的中国经济而言,防止人民币的过快升值可以列入政策的重点领域。人民银行应该密切关注人民币的走势,并预先准备好合适的措施应对。

当然,对于那些一直想把人民币换成美元的人而言,现在也许真的是最好的时候。

资料来源:互联网,观研天下ZTT整理

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。