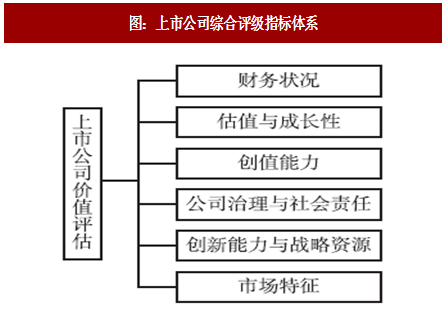

1六因素综合评价指标体系

在2014年版蓝皮书中,结合国内外公司价值评估理论,综合考虑内在价值、外在价值、企业治理等方面,我们设计了衡量各驱动因素的六因素评价指标体系。2015年考虑到资本市场出现的货币宽松常态、加杠杆程度上升、国家战略体现及对外开放等新特征,我们在综合评级指标体系中增加市场特征因素来综合评价上市公司价值。

2.样本选择和数据来源

本研究以A股上市公司为样本,剔除所有ST类股票,相关数据来源截至2015年5月1日,包括2010~2014年的年报数据,所有数据均来自万得资讯金融研究服务,采用R软件对数据进行处理。

3分行业评价指标体系

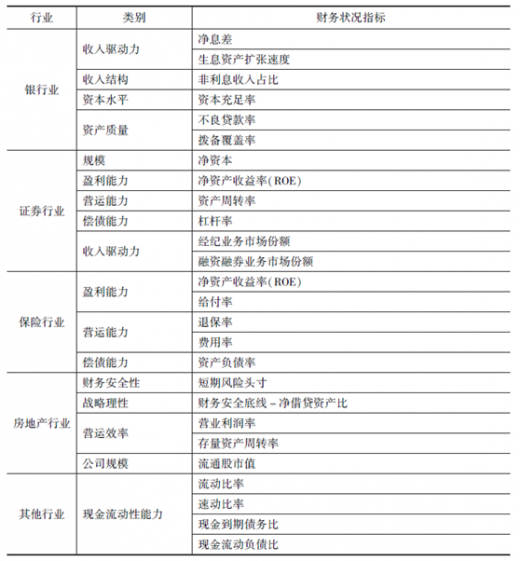

(1)财务状况

设立财务指标综合反映企业在筹资、投资和经营全过程中的财务状况。对于所有28类上市公司设立不同的财务指标,进行定量的指标计算,利用层次分析法计算各种指标对企业财务状况的影响系数,分行业对上市公司财务状况进行排名。需要注意的是,考虑到银行业、证券行业及保险行业的财务报表与其他行业存在显著的不同,以及房地产行业核心竞争力的特殊性及其对当前中国GDP的产业支柱作用,故针对这四个行业设立与其他一般性行业不同的财务指标。

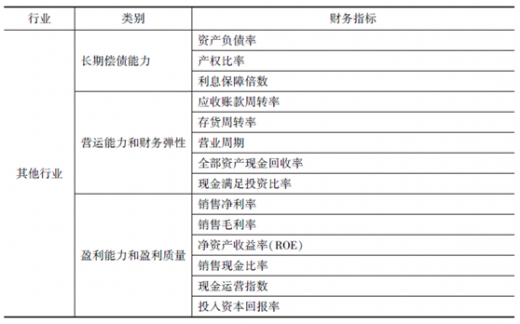

(2)估值与成长性

对所有28类上市公司设立价值指标、成长性指标和稳定性指标三类指标,进行定量的指标计算,利用层次分析法计算各种指标对企业估值与成长性的影响系数,分行业对上市公司进行排名。

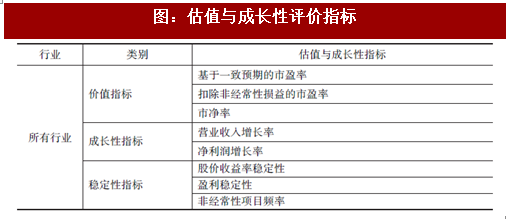

(3)创值能力

对所有类上市公司设立经济增加值(EVA)和市场增加值(MVA)指标,进行定量的指标计算,利用层次分析法计算EVA和MVA因素对企业创值能力的影响系数,分行业对上市公司进行排名。

参考中国报告网发布《2017-2022年中国企业IPO上市产业专项调研及十三五发展趋势前瞻报告》

(4)公司治理与社会责任

上市公司与非上市公司相比,实现股东利益最大化的目标更为重要,同时由于融资结构的复杂利益相关者参与公司治理的重要性显著增加,上市公司股权结构、公司治理方面的重要性显著增加。本文引入股权激励、信息披露质量、外部责任和内部责任等指标对上市公司价值进行评估。

(5)创新能力与战略资源

对所有28类上市公司设立创新经费及营销能力指标、资金支持能力指标,进行定量的指标计算,利用层次分析法计算创新能力因素对企业价值的影响系数,分行业对上市公司进行排名。

(6)市场特征

结合资本市场的新常态,在市场特征方面设定四类指标,分别是利率敏感度指标(除金融行业外)、国企改革标的、企业规模扩张(除金融行业外)和国际资本关注指标(除金融行业外)。上市公司加杠杆程度往往与股价短期涨跌有关,对中长期表现的参考意义不大,故暂不在这方面设定指标。

4运用层次分析法计算各指标得分

首先,根据前文划分的财务状况、估值与成长性、创值能力、公司治理与社会责任、创新能力与战略资源、市场特征六个驱动因素,建立起企业价值评估的指标体系。

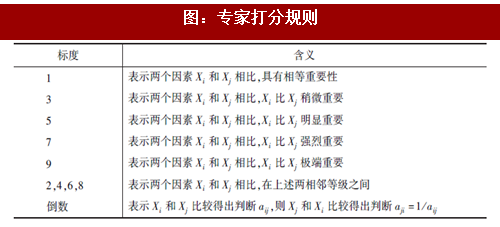

然后,根据各个因素及指标的相对重要程度来确定其权重。通过对各指标的两两比较,得出每一指标相对于另一指标的标度值或者得分。相对重要程度的度量如下。

针对打分结果,对各因素及其下的指标分别构造判断矩阵,计算判断矩阵的最大特征根和一致性指标,进行一致性检验。满足一致性检验的判断矩阵的

特征向量的各个分量即是各个指标对上一级指标(因素)的权重。利用该权重计算企业价值评估值。

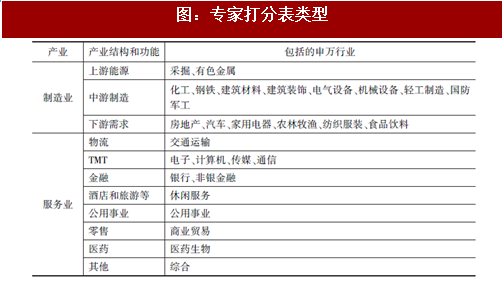

由于行业众多,将28类行业按照产业特征分为制造业和服务业两大类,再按照产业结构和功能的相似性进一步划分为11类子行业,每一类子行业代表一种专家打分权重,通过对这11类子行业打分,得出所有28类行业的专家打分结果。考虑到银行业、证券行业和保险行业的财务报表和财务指标不同,对这些行业采取不同的专家打分表,房地产行业也因财务指标不同而采用不同的专家打分表。

在2014年版蓝皮书中,结合国内外公司价值评估理论,综合考虑内在价值、外在价值、企业治理等方面,我们设计了衡量各驱动因素的六因素评价指标体系。2015年考虑到资本市场出现的货币宽松常态、加杠杆程度上升、国家战略体现及对外开放等新特征,我们在综合评级指标体系中增加市场特征因素来综合评价上市公司价值。

图:上市公司综合评级指标体系

资料来源:观研天下整理

2.样本选择和数据来源

本研究以A股上市公司为样本,剔除所有ST类股票,相关数据来源截至2015年5月1日,包括2010~2014年的年报数据,所有数据均来自万得资讯金融研究服务,采用R软件对数据进行处理。

3分行业评价指标体系

图:申银万国行业分类(单位:家)

资料来源:观研天下整理

(1)财务状况

设立财务指标综合反映企业在筹资、投资和经营全过程中的财务状况。对于所有28类上市公司设立不同的财务指标,进行定量的指标计算,利用层次分析法计算各种指标对企业财务状况的影响系数,分行业对上市公司财务状况进行排名。需要注意的是,考虑到银行业、证券行业及保险行业的财务报表与其他行业存在显著的不同,以及房地产行业核心竞争力的特殊性及其对当前中国GDP的产业支柱作用,故针对这四个行业设立与其他一般性行业不同的财务指标。

图:财务状况评价指标

资料来源:观研天下整理

(2)估值与成长性

对所有28类上市公司设立价值指标、成长性指标和稳定性指标三类指标,进行定量的指标计算,利用层次分析法计算各种指标对企业估值与成长性的影响系数,分行业对上市公司进行排名。

图:估值与成长性评价指标

资料来源:观研天下整理

(3)创值能力

对所有类上市公司设立经济增加值(EVA)和市场增加值(MVA)指标,进行定量的指标计算,利用层次分析法计算EVA和MVA因素对企业创值能力的影响系数,分行业对上市公司进行排名。

图;创值能力评价指标

资料来源:观研天下整理

参考中国报告网发布《2017-2022年中国企业IPO上市产业专项调研及十三五发展趋势前瞻报告》

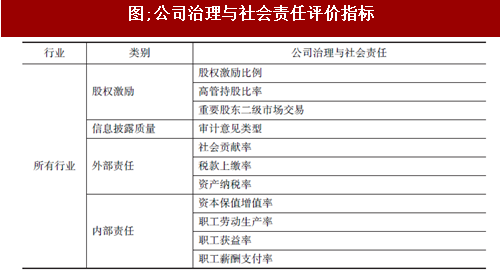

(4)公司治理与社会责任

上市公司与非上市公司相比,实现股东利益最大化的目标更为重要,同时由于融资结构的复杂利益相关者参与公司治理的重要性显著增加,上市公司股权结构、公司治理方面的重要性显著增加。本文引入股权激励、信息披露质量、外部责任和内部责任等指标对上市公司价值进行评估。

图;公司治理与社会责任评价指标

资料来源:观研天下整理

(5)创新能力与战略资源

对所有28类上市公司设立创新经费及营销能力指标、资金支持能力指标,进行定量的指标计算,利用层次分析法计算创新能力因素对企业价值的影响系数,分行业对上市公司进行排名。

图:创新能力与战略资源评价指标

资料来源:观研天下整理

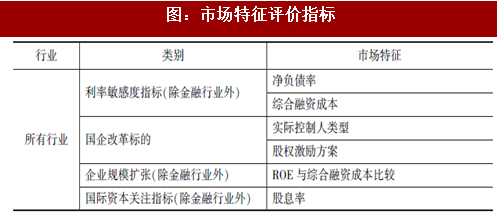

(6)市场特征

结合资本市场的新常态,在市场特征方面设定四类指标,分别是利率敏感度指标(除金融行业外)、国企改革标的、企业规模扩张(除金融行业外)和国际资本关注指标(除金融行业外)。上市公司加杠杆程度往往与股价短期涨跌有关,对中长期表现的参考意义不大,故暂不在这方面设定指标。

图:市场特征评价指标

资料来源:观研天下整理

4运用层次分析法计算各指标得分

首先,根据前文划分的财务状况、估值与成长性、创值能力、公司治理与社会责任、创新能力与战略资源、市场特征六个驱动因素,建立起企业价值评估的指标体系。

然后,根据各个因素及指标的相对重要程度来确定其权重。通过对各指标的两两比较,得出每一指标相对于另一指标的标度值或者得分。相对重要程度的度量如下。

针对打分结果,对各因素及其下的指标分别构造判断矩阵,计算判断矩阵的最大特征根和一致性指标,进行一致性检验。满足一致性检验的判断矩阵的

图:专家打分规则

资料来源:观研天下整理

特征向量的各个分量即是各个指标对上一级指标(因素)的权重。利用该权重计算企业价值评估值。

由于行业众多,将28类行业按照产业特征分为制造业和服务业两大类,再按照产业结构和功能的相似性进一步划分为11类子行业,每一类子行业代表一种专家打分权重,通过对这11类子行业打分,得出所有28类行业的专家打分结果。考虑到银行业、证券行业和保险行业的财务报表和财务指标不同,对这些行业采取不同的专家打分表,房地产行业也因财务指标不同而采用不同的专家打分表。

图:专家打分表类型

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。