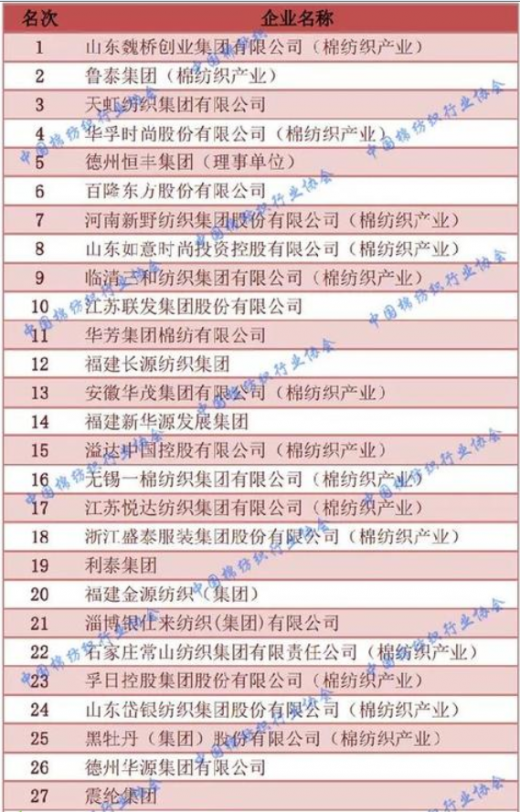

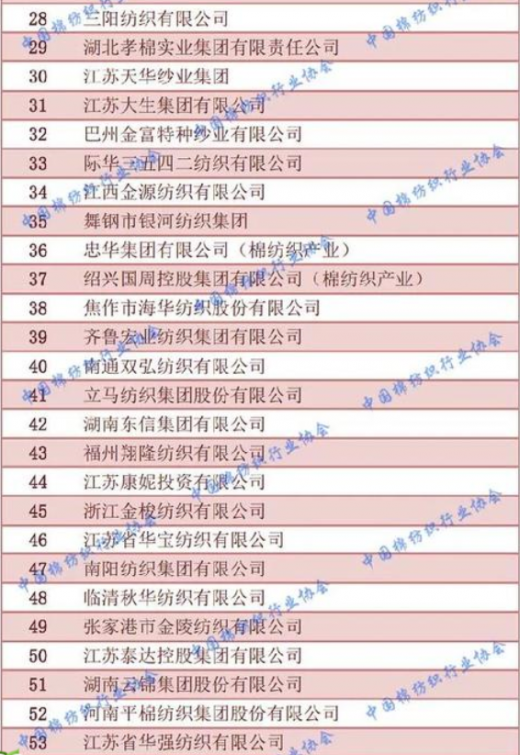

根据报道消息,近日在由中国棉纺织行业协会主办的“2019财务信息统计与集群转型升级研讨会”上,发布了,“2018年棉纺织行业竞争力排名”和“百强企业和成长型企业名单“。根据帮办显示,在2018年棉纺织行业竞争力排名上,山东魏桥创业集团有限公司位于榜首。

作为一个传统的加工行业,在经济危机过后全球经济缓慢复苏的状况下,棉纺行业仍呈现了快速发展的局面,在衣食住行四大生存领域中占据重要一席,其发展仍生机勃勃。

参考观研天下发布《2019年中国棉纺织行业分析报告-行业深度调研与发展趋势预测》

据了解,棉纺织企业竞争力排名活动是面向会员的一项服务性工作,企业自愿参与,并以企业自报数据为主要依据,经由中棉行协信息统计专业委员会讨论通过的竞争力排名模型进行计算,结合企业调研实际情况最终完成。2018年棉纺织行业竞争力百强企业排名

资料来源:中国棉纺织行业协会

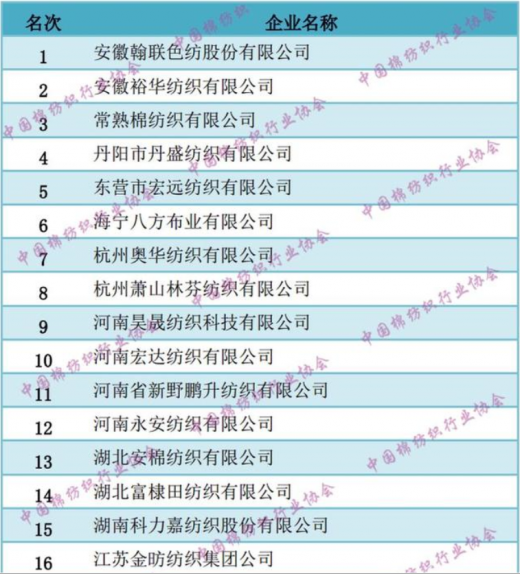

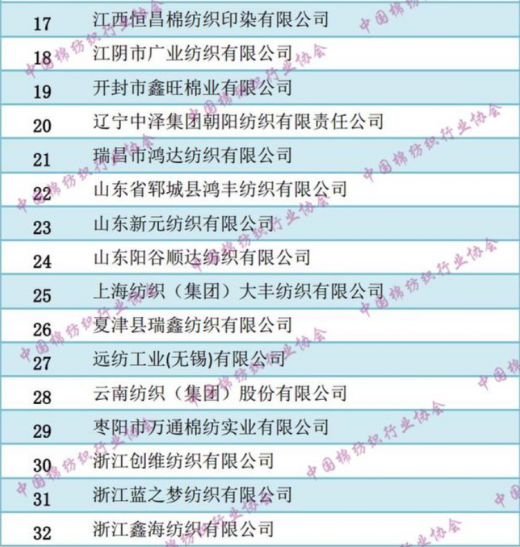

2018年棉纺织行业优良发展企业名单

资料来源:中国棉纺织行业协会

作为一个传统的加工行业,在经济危机过后全球经济缓慢复苏的状况下,棉纺行业仍呈现了快速发展的局面,在衣食住行四大生存领域中占据重要一席,其发展仍生机勃勃。

| 目前我国棉纺织行业出现以下特点 |

|

| 行业增长速度放缓 |

我国棉纺织行业作为消费品行业,和国家宏观经济发展密切相关。随着中国经济增幅变稳、变小,行业需求也受到影响。在新常态下,棉纺织行业从高速增长进入中速增长。 |

| 行业发展压力加大,分化加快 |

在新常态下,中国棉纺织行业总体压力加大,企业无论大小均感觉了了生存难度的提高。究其原因,包括需求增长相对减弱,资源环境约束家居,要素成本上涨,以个性化、差异化为主流的终端需求变化加快,以及部分行业产能阶段性、结构性过剩等微观市场因素。而最为重要的原因是,原有生产模式难以为继,而新的模式还在探索形成过程之中。因此,新常态下棉纺织企业优胜劣汰加剧。 |

| 棉纺织工业集中区域分化 |

由于多方面的原因,我国棉花的产能分布和产品结构一直在发生着变化。2017年,除了新疆地区外,我国分地区棉花产量前三名是山东、河北和湖北。 |

| 棉纺织产品结构仍不合理 |

以衣着用、装饰用和产业用三大消费用途比例来分析,我国纺织产业三者之间的比例约为63:20:17,西欧是46:35:19,美国是41:37:22,日本式29:29:42。显然,我国高附加值的产业棉纺织品的发展严重滞后于发达国家,其市场还远没有得到开发。 |

资料来源:互联网

资料来源: 互联网,中国棉纺织行业协会,观研ww整理

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。