根据中国棉纺织行业协会跟踪数据显示,5月与4月相比,棉纺织企业产销形势出现较明显下滑,产成品库存压力进一步加大。数据显示,5月棉纺织企业的原料库存环比下降5.19%。棉花、涤纶短纤、粘胶短纤三类主要原料价格的快速下跌,导致纺企的原料库存承受了较大的经济损失。目前,市场进入淡季,原料需求处于低位,原料价格呈现持续下跌态势且未见止跌迹象,价格走势不明朗,纺企连续两个月下调库存,以规避后期的贬值风险。

棉纺行业作为一个传统的加工行业,在经济危机过后全球经济缓慢复苏的状况下,仍呈现了快速发展的局面,虽然行业利润可能会表现平平,但在自身的发展的步伐上依然呈现新、快这样的特点,在衣食住行四大生存领域中占据重要一席,其发展仍生机勃勃。

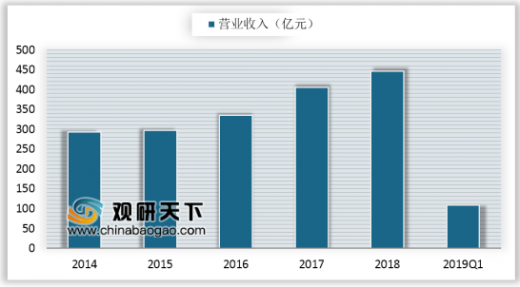

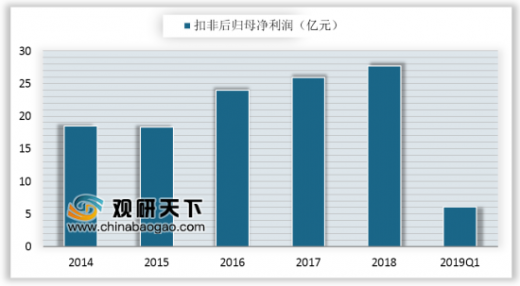

我国棉纺行业在2018年实现营收445.8亿元,同比增长9.9%,2019年一季度实现营收108.5亿元,同比增长9.1%,2018年实现净利润27.7亿元,同比增长7.0%,2019年一季度实现营收5.1亿元,同比增长10.9%。

棉纺行业增速由2017年高增长切换至2018年低速增长,同时净利润增速低于营收增速主要是因为:1)2018年棉花价格从年中起开始下行,龙头企业有一定量棉花库存,因此当棉花价格走弱时库存成本较高,产品价格跟着棉花价格下降带动了企业毛利率的下降;2)2018年上半年人民币汇率仍处高位,不利于提升棉纺企业的毛利率,2018下半年人民币持续贬值一定程度上缓解了以出口为主的棉纺企业的压力;3)部分企业受中美贸易摩擦影响,下游客户下单谨慎,部分订单往海外转移影响了需求。2019年一季度有所启稳,主要由于中美贸易摩擦有所缓和,下游订单有一定程度恢复,同时人民币汇率较上年同期有所贬值。

参考观研天下发布《2019年中国棉纺织行业分析报告-行业供需现状与发展潜力评估》

棉纺织产品结构仍不合理。以衣着用、装饰用和产业用三大消费用途比例来分析,我国纺织产业三者之间的比例约为63:20:17,西欧是46:35:19,美国是41:37:22,日本式29:29:42。显然,我国高附加值的产业棉纺织品的发展严重滞后于发达国家,其市场还远没有得到开发。

棉纺行业作为一个传统的加工行业,在经济危机过后全球经济缓慢复苏的状况下,仍呈现了快速发展的局面,虽然行业利润可能会表现平平,但在自身的发展的步伐上依然呈现新、快这样的特点,在衣食住行四大生存领域中占据重要一席,其发展仍生机勃勃。

我国棉纺行业在2018年实现营收445.8亿元,同比增长9.9%,2019年一季度实现营收108.5亿元,同比增长9.1%,2018年实现净利润27.7亿元,同比增长7.0%,2019年一季度实现营收5.1亿元,同比增长10.9%。

棉纺行业增速由2017年高增长切换至2018年低速增长,同时净利润增速低于营收增速主要是因为:1)2018年棉花价格从年中起开始下行,龙头企业有一定量棉花库存,因此当棉花价格走弱时库存成本较高,产品价格跟着棉花价格下降带动了企业毛利率的下降;2)2018年上半年人民币汇率仍处高位,不利于提升棉纺企业的毛利率,2018下半年人民币持续贬值一定程度上缓解了以出口为主的棉纺企业的压力;3)部分企业受中美贸易摩擦影响,下游客户下单谨慎,部分订单往海外转移影响了需求。2019年一季度有所启稳,主要由于中美贸易摩擦有所缓和,下游订单有一定程度恢复,同时人民币汇率较上年同期有所贬值。

参考观研天下发布《2019年中国棉纺织行业分析报告-行业供需现状与发展潜力评估》

棉纺行业收入情况

数据来源:中国棉纺织行业协会

棉纺行业净利润

数据来源:中国棉纺织行业协会

棉纺织产品结构仍不合理。以衣着用、装饰用和产业用三大消费用途比例来分析,我国纺织产业三者之间的比例约为63:20:17,西欧是46:35:19,美国是41:37:22,日本式29:29:42。显然,我国高附加值的产业棉纺织品的发展严重滞后于发达国家,其市场还远没有得到开发。

资料来源:中国棉纺织行业协会,观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。