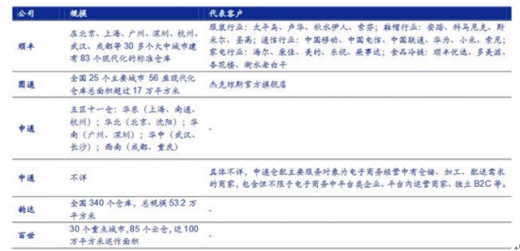

根据报道消息,日前,顺丰与四通等快递企业先后涉及仓储业务。但当前涉足的规模并不算太大。对于专业的物流地产开发而言,快递企业固然为行业外的潜在对手,但整体而言,快递企业涉足仓储的目的在于进一步优化自身的物流链条并进一步黏住客户,对业者的威胁程度尚属一般。

现代物流地产属于工业地产的范畴,指投资商投资开发的物流设施。其范畴包括物流园区、物流仓库、配送中心、分拨中心等物流业务的不动产载体。而对于现代物流设施而言,不再等同于传统的“农民仓”—仅是为货品提供场地与遮蔽,使之不至于幕天席地而已,物流地产行业所经营的现代物流设施在建造标准、后期运营等远高于传统仓储设施。

参考观研天下发布《2018年中国物流地产市场分析报告-行业深度分析与发展前景预测》

物流地产行业并不存在高企的技术门槛,而相比单营物流地产业务的开发商,快递企业在客户资源和盈利压力、服务深化和现金流等方面都并不处于劣势,甚至领先。

居民日益增长的收入拉动了庞大的零售销售额增长。包括快时尚、耐用消费品、食品饮料、家居用品等在内的一切消费品催促着仓储需求的不断攀升。进入新世纪以来,中国已经跻身全球最大的电子商务市场。网络购物市场交易规模呈现快速增长。

2017年网络购物市场交易规模7.18万亿,同比增长32.2%。其中,实物商品网上零售额5.48万亿元,同比增长28%,占社会消费品零售总额的比重达15%。且每年保持高速增长状态。

2017年,我国社会物流总费用中的物流保管费用从2016年的3.66万亿元增长到3.7万亿元,同时物流管理费用由2016年的1.47增长了8.3%至1.6万亿元。电子商务企业、消费品企业与第三方物流共同推动了仓储租赁市场的增长。

近几年社会物流总额发展势头良好,截止2017年底中国社会物流总额达252.8万亿吨,同比去年增速10.06%。2018年1-5月,全国社会物流总额105.3万亿元,按可比价格计算,同比增长7.1%。社会物流总额保持稳定增长,单位物流成本持续回落,物流市场规模加速扩张而高端仓储数量依然保持低位运行。

当前中国仓储市场整体格局比较分散,市场集中度存在较大的提升空间,但是在高标准仓储设施领域,普洛斯中国占据绝对领先优势,其后包括嘉民、宇培、宝湾、易商等企业。

已有多家快递公司开始涉及仓储业务

资料来源:互联网

现代物流地产属于工业地产的范畴,指投资商投资开发的物流设施。其范畴包括物流园区、物流仓库、配送中心、分拨中心等物流业务的不动产载体。而对于现代物流设施而言,不再等同于传统的“农民仓”—仅是为货品提供场地与遮蔽,使之不至于幕天席地而已,物流地产行业所经营的现代物流设施在建造标准、后期运营等远高于传统仓储设施。

参考观研天下发布《2018年中国物流地产市场分析报告-行业深度分析与发展前景预测》

物流地产行业并不存在高企的技术门槛,而相比单营物流地产业务的开发商,快递企业在客户资源和盈利压力、服务深化和现金流等方面都并不处于劣势,甚至领先。

物流地产优势

| 物流地产优势 |

| 1、客户资源与盈利压力:快递企业可以从存量的物流客户中开发仓储用户,尤其集中于小型B端卖家、大型C端卖家。对于快递公司而言,不需要直接在仓储环节赚钱,其盈利合算更多是针对全配送环节的,只要仓储部分能够为全环节降本增效,则这一部分业务就是有意义的; |

| 2、服务深化:现代物流地产的客户往往需要地产开发商在仓储管理、货物配送、信息接入等方面与之深度合作,快递公司手中拥有物流配送的资源与经验,有利于深化服务、加强黏度; |

| 3、现金流:快递公司特有的收入结算方式使得其应收项目极少,因此现金流非常健康,一定程度上承担得其重资产模式。 |

资料来源:互联网

居民日益增长的收入拉动了庞大的零售销售额增长。包括快时尚、耐用消费品、食品饮料、家居用品等在内的一切消费品催促着仓储需求的不断攀升。进入新世纪以来,中国已经跻身全球最大的电子商务市场。网络购物市场交易规模呈现快速增长。

2017年网络购物市场交易规模7.18万亿,同比增长32.2%。其中,实物商品网上零售额5.48万亿元,同比增长28%,占社会消费品零售总额的比重达15%。且每年保持高速增长状态。

2010-2017年中国网络购物市场交易规模

数据来源:贸易总局

2017年,我国社会物流总费用中的物流保管费用从2016年的3.66万亿元增长到3.7万亿元,同时物流管理费用由2016年的1.47增长了8.3%至1.6万亿元。电子商务企业、消费品企业与第三方物流共同推动了仓储租赁市场的增长。

近几年社会物流总额发展势头良好,截止2017年底中国社会物流总额达252.8万亿吨,同比去年增速10.06%。2018年1-5月,全国社会物流总额105.3万亿元,按可比价格计算,同比增长7.1%。社会物流总额保持稳定增长,单位物流成本持续回落,物流市场规模加速扩张而高端仓储数量依然保持低位运行。

当前中国仓储市场整体格局比较分散,市场集中度存在较大的提升空间,但是在高标准仓储设施领域,普洛斯中国占据绝对领先优势,其后包括嘉民、宇培、宝湾、易商等企业。

资料来源: 互联网,观研ww整理

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。