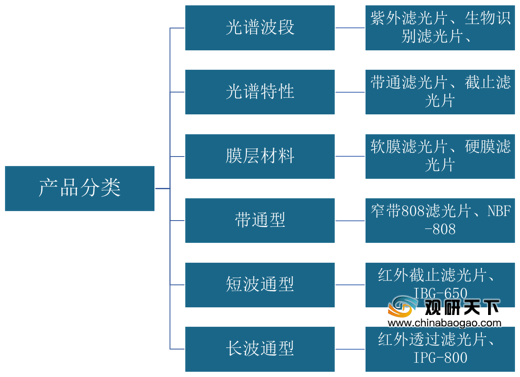

生物识别滤光片,又被称为窄带滤光片,具有高精度、高稳定性、更耐用等特点,可用于3D人脸识别、虹膜识别、手势识别、机器视觉、生化分析、光学仪器、光谱测量等领域。滤光片产品主要按光谱波段、光谱特性、膜层材料等方式分类。

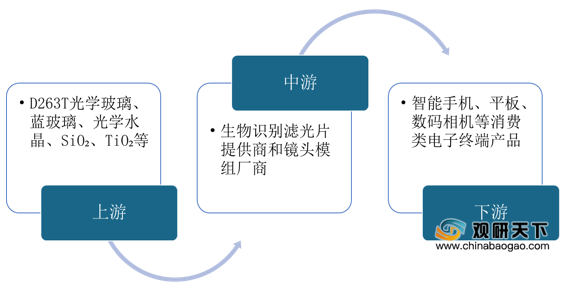

生物识别滤光片行业上游主要包括D263T光学玻璃、蓝玻璃、光学水晶和SiO、TiO等原材料,中游为生物识别滤光片提供商和镜头模组厂商,下游为各类终端消费类电子产品。

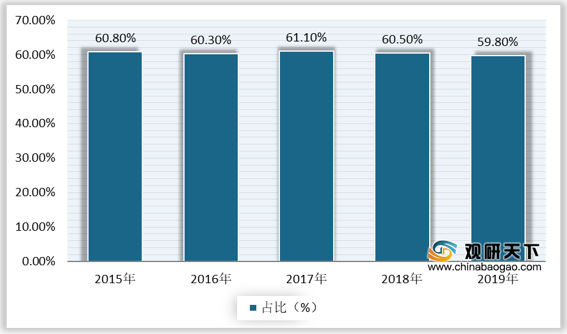

近年来,生物识别滤光片行业的原材料采购价格较为平稳或呈现稳步下降态势,导致成本中的直接材料成本占比也持续减少,2019年降至59.8%。

伴随着消费者对于智能手机等消费类电子产品的需求向品质化、多样化转变,进一步加快智能手机的更新换代,双摄逐渐成为智能手机的标配,2019年我国双摄手机市场规模已达500亿元。此外,部分品牌厂商进一步推出三摄产品,智能手机的多摄化发展会进一步加大生物识别滤光片的市场需求。

生物识别滤光片在人脸识别领域也有一定的发展空间。数据显示,2019年中国人脸识别行业市场规模为42.8亿元,预计2021年将达到58.2亿元。未来随着技术的提升,生物识别滤光片的应用范围将不断扩展,前景广阔。

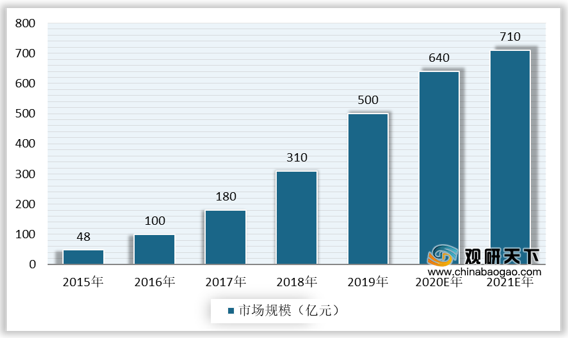

在上述背景下,我国生物识别滤光片的市场需求旺盛,2019年市场规模已上升到16.8亿元,预计2020年为23.1亿元,到2022年将达到31.3亿元。

生物识别滤光片企业主要集中在日本、韩国、中国地区,代表企业有Tanaka Engineering Inc、OPTRONTEC Inc、VIAV.O、五方光电、水晶光电、晶极光电等。

目前,中国生物识别滤片市场较为集中,水晶光电、欧菲光、五方光电、舜宇光学和信利光电五家企业合计份额占比超过60%,分别为18.7%、16.5%、11.5%、9.0%、7.4%。

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国生物识别滤光片市场分析报告-市场规模现状与发展趋势分析》

《2021年中国彩色滤光片产业分析报告-行业调查与未来商机预测》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

客服邮箱:sales@chinabaogao.com

滤光片产品分类

资料来源:公开资料整理

生物识别滤光片行业上游主要包括D263T光学玻璃、蓝玻璃、光学水晶和SiO、TiO等原材料,中游为生物识别滤光片提供商和镜头模组厂商,下游为各类终端消费类电子产品。

生物识别滤光片产业链

资料来源:公开资料整理

近年来,生物识别滤光片行业的原材料采购价格较为平稳或呈现稳步下降态势,导致成本中的直接材料成本占比也持续减少,2019年降至59.8%。

2016-2019年生物识别滤光片上游各原材料价格变化

| 名称/时间 |

2016 |

2017 |

2018 |

2019 |

| 蓝玻璃 |

95.6元/dm |

72.3元/dm |

54.1元/dm |

48.4元/dm |

| 白玻璃 |

5.63元/dm |

5.56元/dm |

5.66元/dm |

5.9元/dm |

| 树脂片 |

82.3元/dm |

81.2元/dm |

75.6元/dm |

64.3元/dm |

| SiO |

417.3元/片 |

226.6元/片 |

200.2元/片 |

196.5元/片 |

| TiO |

614.8元/KG |

576.6元/KG |

551.9元/KG |

532.2元/KG |

数据来源:公开资料整理

2015-2019年生物识别滤光片行业成本中直接材料成本占比

数据来源:公开资料整理

伴随着消费者对于智能手机等消费类电子产品的需求向品质化、多样化转变,进一步加快智能手机的更新换代,双摄逐渐成为智能手机的标配,2019年我国双摄手机市场规模已达500亿元。此外,部分品牌厂商进一步推出三摄产品,智能手机的多摄化发展会进一步加大生物识别滤光片的市场需求。

2015-2021年中国双摄手机行业市场规模(以销售额计)预测

数据来源:公开资料整理

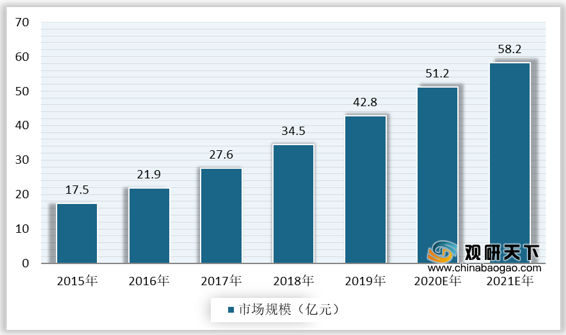

生物识别滤光片在人脸识别领域也有一定的发展空间。数据显示,2019年中国人脸识别行业市场规模为42.8亿元,预计2021年将达到58.2亿元。未来随着技术的提升,生物识别滤光片的应用范围将不断扩展,前景广阔。

2015-2021年中国人脸识别行业市场规模(以销售价格计)预测

数据来源:公开资料整理

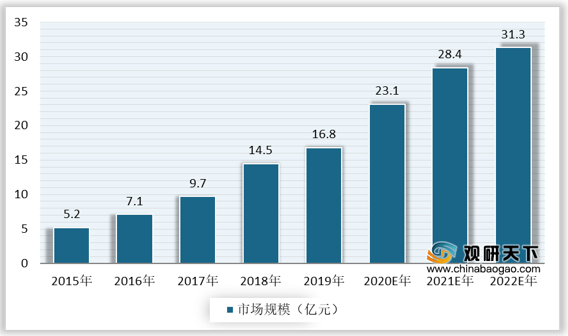

在上述背景下,我国生物识别滤光片的市场需求旺盛,2019年市场规模已上升到16.8亿元,预计2020年为23.1亿元,到2022年将达到31.3亿元。

2015-2022年中国生物识别滤光片行业市场规模(以销售额计)预测

数据来源:公开资料整理

生物识别滤光片企业主要集中在日本、韩国、中国地区,代表企业有Tanaka Engineering Inc、OPTRONTEC Inc、VIAV.O、五方光电、水晶光电、晶极光电等。

全球生物识别滤光片行业主要企业

|

|

企业名称 |

英文名称 |

成立时间 |

主要产品 |

| 国际主要参与者 |

田中技研株式会社 |

Tanaka

Engineering Inc |

1977年 |

生物识别滤光片、红外截止滤光片、棱镜等 |

| 奥托仑株式会社 |

OPTRONTEC

Inc |

1989年 |

红外截止滤光片及其组立件、光学低通滤波器 |

|

| 唯亚威通讯公司 |

VIAV.O |

1979年 |

光学镀膜、防伪安全技术等 |

|

| 中国主要参与者 |

浙江水晶光电股份有限公司 |

- |

2002年 |

生物识别滤光片、红外截止滤光片及其组立件、光学低通滤波器、蓝宝石衬底、反光材料 |

| 晶极光电股份有限公司 |

Hermosa

Optics Inc |

2001年 |

生物识别滤片、红外截止滤光片、可见光薄膜镜片 |

|

| 东莞市微科光电有限公司 |

- |

2010年 |

生物识别滤片、红外截止滤光片组立件、光学低通滤波器及各种窄带膜、高反膜 |

资料来源:公开资料整理

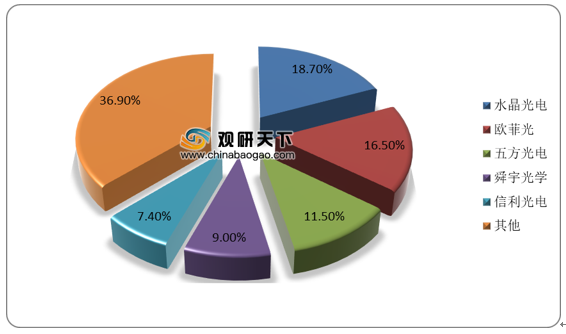

目前,中国生物识别滤片市场较为集中,水晶光电、欧菲光、五方光电、舜宇光学和信利光电五家企业合计份额占比超过60%,分别为18.7%、16.5%、11.5%、9.0%、7.4%。

中国生物识别滤光片市场竞争份额占比

数据来源:公开资料整理(CT)

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国生物识别滤光片市场分析报告-市场规模现状与发展趋势分析》

《2021年中国彩色滤光片产业分析报告-行业调查与未来商机预测》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

客服邮箱:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。