据悉,此次价格上涨主要有两大原因:疫情刺激消费端需求与日韩企业产能退出,供货失衡。

具体来看:

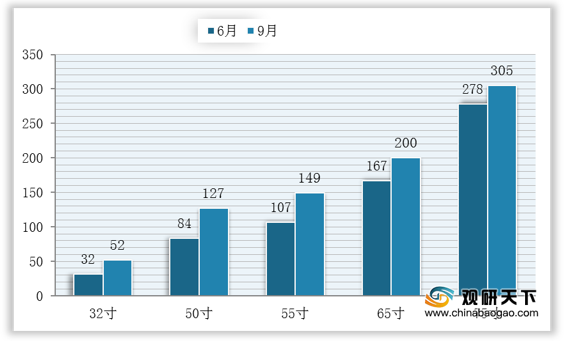

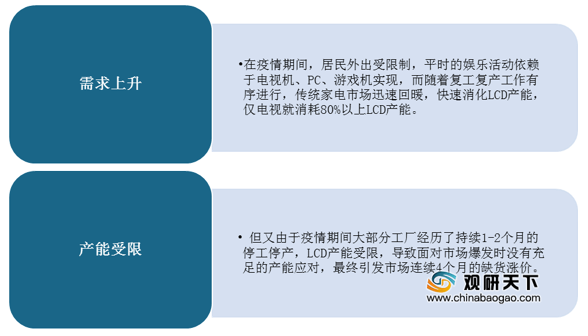

1、疫情刺激消费端需求但产能受限,导致供需失衡。

2、日韩企业产能退出,供货失衡

随着中国LCD企业崛起,全球液晶面板产能在几年内实现翻倍增长,出现供过于求局面,导致液晶面板价格持续低迷,叠加2020年疫情影响,日韩LCD企业在液晶面板生产上难以盈利,纷纷宣布退出液晶面板业务,一定程度上诱发了市场价格波动。

| 企业名称 |

主要内容 |

| 日本三菱电机宣布旗下子公司(MDTI) |

2020年6月日本三菱电机宣布旗下子公司(MDTI)将在2022 年6月结束TFT-LCD模块(面板)生产,终止LCD生产业务 |

| 三星显示 |

2020年9月初,三星显示将苏州LCD生产工厂的一大部分股权出售给了TCL技术集团旗下的星光电子技术公司。 |

| LGD |

宣布将在2020年关闭韩国本土的产线。 |

| *ST东科 |

京东方9月24日公告,宣布将以55.91亿元收购南京中电熊猫G8.5代线(原为*ST东科旗下核心产业)80.83%的股权。 |

而随着韩国厂商的退出,造成产业格局重塑,供需不平衡,给国内液晶面板厂商带来发展机会。近年来京东方等国内厂商技术持续进步,OLED方面与三星的差距逐步缩小,在中国大陆地区,到2021年建设完成的、能生产32英寸以上大尺寸液晶的高世代生产线,将达到21条,产线布局占到了全球约三分之二。

| 企业名称 |

生产线 |

时间 |

基板产能 |

| 京东方 (BOE) |

北京5代 TFT-LCD |

2005年 |

10万片/月 |

| 成都4.5代 TFT-LCD |

2009年 |

3万片/月 |

|

| 合肥6代 TFT-LCD |

2010年 |

9万片/月 |

|

| 北京8.5代 TFT-LCD |

2011年 |

12万片/月 |

|

| 合肥8.5代 TFT-LCD |

2014年 |

9万片/月 |

|

| 重庆8.5代 TFT-LCD |

2015年 |

9万片/月 |

|

| 合肥10.5代 TFT-LCD |

2016年 |

9万片/月 |

|

| 福州8.5代 TFT-LCD |

2017年 |

12万片/月 |

|

| 武汉10.5代线 |

2019年 |

12万片/月 |

|

| 天马微 |

上海4.5代 TFT-LCD |

2008年 |

3万片/月 |

| 成都4.5代 TFT-LCD |

2010年 |

3万片/月 |

|

| 武汉4.5代 TFT-LCD |

2010年 |

9方片/月 |

|

| 上海5代 TFT-LCD |

2009年 |

未知 |

|

| 华星光电 |

深圳8.5代 TFT-LCD |

2011年 |

10万片/月 |

| 深圳8.5代 TFT-LCD |

2016年 |

10万片/月 |

|

| 深圳11代 LCD及AMOLE |

2019年 |

14万片/月 |

|

| 中电熊猫 |

南京6代 TFT-LCD |

2011年 |

6万片/月 |

| 南京8.5代 TFT-LCD |

2015年 |

6万片/月 |

|

| 成都8.6代 TFT-LCD |

2016年 |

6万片/月 |

|

| 咸阳8.6代 TFT-LCD |

2017年 |

6万片/月 |

|

| 惠科电子 |

重庆8.5代 TFT-LCD |

2017年 |

6万片/月 |

| 绵阳8.6代 TFT-LCD |

2018年 |

12万片/月 |

|

| 长沙8.6代线 |

2019年 |

12万片/月 |

|

| 信利 |

惠州4.5

TFT-LCD面板 |

2016年 |

6万片/月 |

| 深超光电 |

深圳5.5代 TFT-LCD线 |

2008年 |

12万片/月 |

| 龙腾光电 |

昆山5代 TFT-LCD生产线 |

2006年 |

9万片/月 |

目前,中国企业持续加码液晶显示高世代线,全球市场份额迅速提升。随着三星、LG等陆续宣布退出LCD生产,TV面板产能进一步向中国面板厂商聚集,国产化机会凸显。

而液晶面板价格上涨会持续到何时呢?业内人士分析,今年涨价潮的休止将取决于国内大厂的产能恢复情况。

具体来看,目前随着疫情逐渐稳定,京东方等国内厂商生产工作稳步进行中,市场整体维持供不应求状态,数据显示,今年上半年华星TV的订单满足率只有70%,京东方也相对偏紧,预计在电视及IT领域产品强劲需求的推动下,LCD面板价格上涨将持续到今年年底;进入明年后,LCD面板的价格可能就会下滑,明年一季度预计会小幅下跌。(shz)

相关行业分析报告参考《2020年中国液晶面板市场分析报告-市场现状调查与发展趋势分析》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。