5月中旬,美团共享充电宝业务被曝重启,开始进行疯狂地推,掀起百城大战。近两个月,美团共享充电宝加快了铺设的步伐。共享充电宝是指企业提供的充电租赁设备,用户使用移动设备扫描设备屏幕上的二维码交付押金,即可租借一个充电宝,充电宝成功归还后,押金可随时提现并退回账户。目前共享充电宝有桌面固定式、小机柜移动式和大机柜移动式三大产品形态,分别应用于不同的场景,以满足用户应急充电和移动充电的需求。

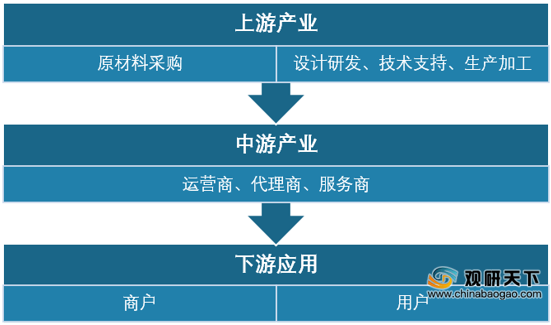

从共享充电宝产业链上来看,上游供应商主要包括原材料采购和硬件、软件的生产加工等;通过中间的运营、代理服务商供应下游的应用渠道。由于行业产品类型较为单一,随着市场竞争性的增强,下游入驻成本增加,商户分成比例从2017年的0%-20%,增长到2019年的50%-80%。对于未端的消费者来说,收费单价上涨,租借市场缩短,但行业整体用户规模还是有所上升。

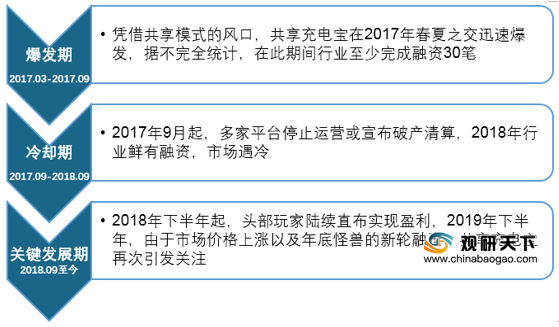

2016年中国共享充电宝进行初步的探索,主要产品类型确定。2017年3月到9月,处于资本爆发式期,到2017年下半年到2018年三季度,多家平台停止运营或宣布破产清算,市场由狂热回归冷静,头部企业和二三线企业的差距逐步拉开,市场格局初步形成。2018年9月至今,市场需求和盈利空间得到验证,竞争加剧,行业整体进入关键发展期。

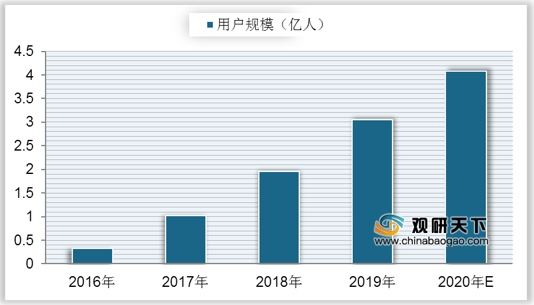

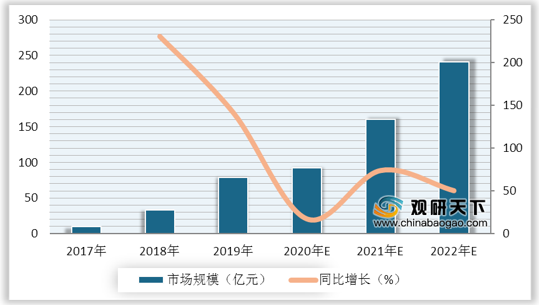

自2016年以来,中国共享充电宝整体行业快速发展。用户规模从0.32亿人发展到2019年的3.05亿人,年复合增长率达112.02%;2019年共享充电宝市场规模达到79.1亿元,同比增长高达141.3%。初步预计到2020年,我国共享充电宝用户规模将超过4亿人,市场规模将达92.6亿元。到2022年,预计共享充电宝市场规模将达241亿元,同比增长50%。

目前中国共享充电宝市场发展迅猛,行业集中度较高,“三电一兽”竞争格局已基本形成。2019年共享充电宝行业中,街电排名第一,市场份额占比28.6%;小电科技紧随其后,占比27%;然后是怪兽充电,市场份额为25.1%;来电科技排名第四,占比15.6%;其他充电宝企业市场份额仅占3.7%。

2017年美团关闭共享充电宝业务时,美团点评高级副总裁王慧文曾评价其为“未来市场规模不够大,战略协同价值也不够大”的业务。然而时至今日,在行业格局趋于稳定,且各家向持续盈利深入探索的时期,美团又回来了。目前在餐饮商户铺设共享充电宝业务方面美团得天独厚,但在会场、车站、机场等大场景,其他品牌则处于领先地位。因此市场或将进一步集中,但是最后格局如何还需继续观察。(LJ)

相关行业分析报告参考《2020年中国共享充电宝市场前景研究报告-市场规模现状与发展趋势分析》。

从共享充电宝产业链上来看,上游供应商主要包括原材料采购和硬件、软件的生产加工等;通过中间的运营、代理服务商供应下游的应用渠道。由于行业产品类型较为单一,随着市场竞争性的增强,下游入驻成本增加,商户分成比例从2017年的0%-20%,增长到2019年的50%-80%。对于未端的消费者来说,收费单价上涨,租借市场缩短,但行业整体用户规模还是有所上升。

中国共享充电宝产业链

数据来源:公开资料整理

2016年中国共享充电宝进行初步的探索,主要产品类型确定。2017年3月到9月,处于资本爆发式期,到2017年下半年到2018年三季度,多家平台停止运营或宣布破产清算,市场由狂热回归冷静,头部企业和二三线企业的差距逐步拉开,市场格局初步形成。2018年9月至今,市场需求和盈利空间得到验证,竞争加剧,行业整体进入关键发展期。

中国共享充电宝重要发展历程

数据来源:公开资料整理

自2016年以来,中国共享充电宝整体行业快速发展。用户规模从0.32亿人发展到2019年的3.05亿人,年复合增长率达112.02%;2019年共享充电宝市场规模达到79.1亿元,同比增长高达141.3%。初步预计到2020年,我国共享充电宝用户规模将超过4亿人,市场规模将达92.6亿元。到2022年,预计共享充电宝市场规模将达241亿元,同比增长50%。

2016-2020年中国共享充电宝用户规模及预测

数据来源:公开资料整理

2016-2022年中国共享充电宝市场规模、同比增长及预测

数据来源:公开资料整理

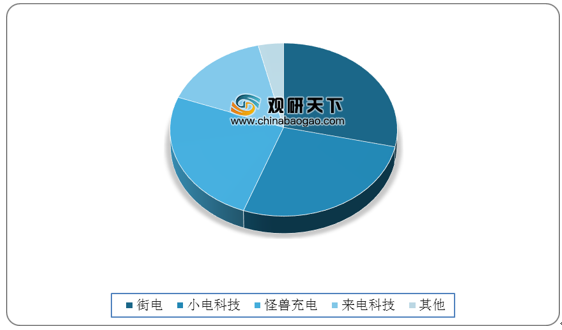

目前中国共享充电宝市场发展迅猛,行业集中度较高,“三电一兽”竞争格局已基本形成。2019年共享充电宝行业中,街电排名第一,市场份额占比28.6%;小电科技紧随其后,占比27%;然后是怪兽充电,市场份额为25.1%;来电科技排名第四,占比15.6%;其他充电宝企业市场份额仅占3.7%。

2019年中国共享充电市场竞争格局

数据来源:公开资料整理

2017年美团关闭共享充电宝业务时,美团点评高级副总裁王慧文曾评价其为“未来市场规模不够大,战略协同价值也不够大”的业务。然而时至今日,在行业格局趋于稳定,且各家向持续盈利深入探索的时期,美团又回来了。目前在餐饮商户铺设共享充电宝业务方面美团得天独厚,但在会场、车站、机场等大场景,其他品牌则处于领先地位。因此市场或将进一步集中,但是最后格局如何还需继续观察。(LJ)

相关行业分析报告参考《2020年中国共享充电宝市场前景研究报告-市场规模现状与发展趋势分析》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。