光模块是指进行光电和电光转换的光电子器件,主要应用于电信市场与数通市场。在电信市场,光模块厂商的主要客户为通信设备制造商,而终端用户为运营商。而在数通市场,下游应用者主要是互联网服务商的数据中心,如BAT、谷歌、亚马逊等。近年来数通市场逐步成为驱动全球光模块增长的主要细分领域,以谷歌、亚马逊等为代表的云计算厂商的资本开支不断提升,驱动云数据中心建设数量和流量的不断增长,其重要性也日趋显著。

| 类型 |

特点 |

数字诊断 功能 |

应用 |

|||

| 速率 |

波长 |

距离 |

数据通信 |

电信 |

||

| 1×9 光模块 |

155Mb/s-1Gb/s |

1310nm、1550nm |

可达80KM |

无 |

快速以太网、千兆以太网 |

OC-3/STM-1、OC-12/STM-4 |

| GBIC 模块 |

155Mb/s-2.5Gb/s |

850nm、1310nm、1550nm |

可达160KM |

无 |

千兆以太网、1x/2x光纤通道 |

OC-3/STM-1、OC-12/STM-4、OC-48/STM-16 |

| SFF 模块 |

155Mb/s-2.5Gb/s |

850nm、1310nm、1550nm |

可达80KM |

部分 |

快速以太网、千兆以太网、1x/2x/4x光纤通道 |

OC-3/STM-1、OC-12/STM-4、OC-48/STM-16 |

| SFP 模块 |

155Mb/s-2.5Gb/s |

850nm、1310nm、1550nm、WDM |

可达100KM+ |

有 |

快速以太网、千兆以太网、1x/2x/4x光纤通道 |

OC-3/STM-1、OC-12/STM-4、OC-48/STM-16 |

| PON 模块 |

155Mb/s-2.5Gb/s |

|

可达20KM |

有 |

PON 接入网 |

|

| XFP 模块 |

10Gb/s |

1310nm、1550nm、DWDM |

可达80KM |

有 |

10G以太网、10G光纤通道 |

OC-192/STM-64 |

| 300pin Transponder 模块 |

10Gb/s |

1550nm、DWDM |

可达80KM |

有 |

OC-192/STM-64 |

|

光模块作为构建现代高速信息网络的基础,国家制定了多项产业政策和实施方案以支持行业发展,助力行业升级。此外,运营商发力5G基站建设,光模块需求持续不断扩容,伴随5G网络商用也将带动全球大型/超大型数据中心的建设,进一步拉动光模块市场需求。

| 重点发展产品 |

发展目标 |

|

| 2020年 |

2022年 |

|

| 200G速率QSPF56、400G速率OSFP/QSFP-DD、1T速率光收发模块 |

实现200G、400G产品规模化生产,核心光电芯片实现30%的国产化 |

实现400G速率以下产品所用核心光电芯片 50%的国产化。市场占有率提升到70%,1T+速率光收发模块产品实现市场突破 |

| HDMI2.1/DisplayPort1.4视讯传输有源光缆 |

实现产品的低成本规模化生产,核心光电芯片实现60%的国产化,光缆实现100%全国产 |

继续提升消费有源光缆的全球市场占有率到50% |

| 100G/200G、400G/600G、1T+速率CFP2-DCO/OSFP-DCO/QSFPDDDCO/OBODCO相干光收发模块 |

实现100G/200G,400G/600G速率相干光模块国产化,其中光电芯片的国产化率达到100% |

实现1T速率及以上速率OBO-DCO相干光模块芯片国产化 |

| 25G/100GSFP工业级光收发模块 |

实现25Gb/sSFP模块的量产,核心光电芯片实现10%的国产化 |

实现25Gb/sSFP模块销售规模化,核心光电芯片国产化率达到70%。实现工业级100Gb/sSFP模块规模化销售 |

| 10GPONOLT与下一代PON光收发模块 |

实现10GPONOLT产品的低成本规模化生产,核心光电芯片实现50%的国产化 |

实现25Gbs/50Gb/sNG-PON及WDM-PON模块的规模化生产,核心光电芯片的国产化率达到70% |

近年来,国内厂商研发投入逐步增加,主要厂商将技术升级换代作为抵抗周期的重要方向。2019年9月,阿里已发布基于硅光技术的400G DR4光模块,与Elenion和海信宽带的深入合作及联合技术攻关,预计2020年下半年将在阿里全球数据中心投入使用,并将硅光技术的应用又向前推进了一步。众多国内厂商也不断与相关企业合作,入局硅光技术,抢占下一代关键技术。

| 公司 |

硅光技术布局 |

| 阿里云 |

与Elenion、海信宽带展开合作 |

| 中际旭创 |

在2019年对400G硅光芯片的工艺进行了优化、改进和投片 |

| 亨通光电 |

与英国洛克利硅光子公司合作开发400G硅光子芯片及光子收发器技术,并已发布采用此硅光技术的400G QSFP-DD DR4模块 |

| 博创科技 |

与Sicoya、源杰半导体成立合资公司 |

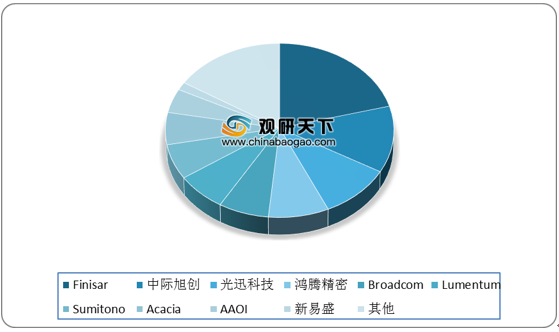

随着全球光通信产业的并购合并,全球十大光器件厂商排名发生变化,中国光器件厂商占据全球十大光器件厂商4位,市场份额从2018年的18.05%提升到了2019年的21.78%,国内光器件市场逐步提升。目前围绕云计算与5G基础设施的新基建发展趋势已确立,光模块及数通设备需求的增长具有高确定性。受益于此,2020年上半年光模块厂商业绩高速增长,我国光模块厂商份额有望在全球范围内持续提高。

相关行业分析报告参考《2020年中国光模块行业前景分析报告-市场深度分析与投资前景研究》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。