近日,中国电信发布电信服务器(2020年)集中采购项目货物招标集中资格预审公告,开启2020年度服务器集中采购。本次集采共分为8个标包,共计56314台,集采服务器分为I系列、A系列、H系列三种,此前中国移动、中国联通也发布了服务器集采公告,行业需求持续释放。与以往的采购相比,2020年电信服务器集采是搭载国产CPU(鲲鹏+海光)的服务器首次明确进入大规模集采,具有突破性的意义,表明了我国信创产业已经具备了进口替代的能力。另外,这也会加速各个产业实施国产替代的推进速度,对科技领域有实质性利好。

我国服务器行业虽起步较晚,但随着国内企业的规模扩大,技术水平大幅提升,以及关键领域安全可控的实质性要求,中国服务器行业迅速扩大,市场出货量增长较为稳定。数据显示,2018年我国服务器行业在云计算、数据中心投资大幅增长的背景下,出货量增长迅速,达到330.4万台,同比增长28%,2019年下滑至318.0万台,市场需求回落明显,但仍处于历史高位。

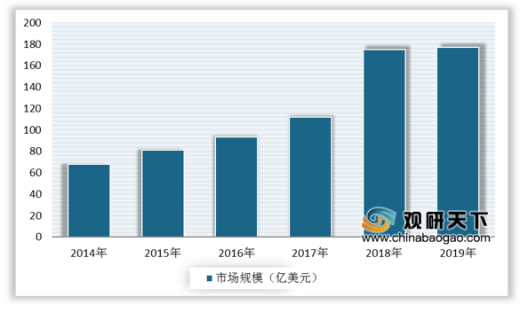

同样,2018年中国服务器市场规模也取得大幅增长,约为174.81亿美元,同比增长约56%,2019年其市场规模达到176.84亿美元,同比增长1.16%,市场价格仍有较为明显的上升。随着国家对5G、大数据中心、工业互联网、人工智能等七大领域新型基础设施的建设进度的加快,未来几年内中国服务器市场需求仍会比较旺盛。

我国服务器市场主要有浪潮、华为、新华三、戴尔、联想等厂商,其中浪潮竞争力明显较强。数据显示,2019年我国服务器厂商出货量前五名依次为浪潮、华为、新华三、戴尔、联想,分别占比28.7%、16.4%、13.1%、12.4%、10.3%。

当前的国产化替代正有序进行,从趋势看,未来国产化服务器替换速度有望加快,随着党政军、关键行业国产化的推进,国产CPU服务器的集采有望常态化。运营商基于国产CPU的服务器集采只是一个开始,金融、教育、能源、科研机构等各行业可能也会陆续采购基于国产CPU的服务器,基于国产CPU的服务器或将向各行业加速渗透。(CT)

以上数据资料参考《2020年中国CPU服务器市场分析报告-市场行情监测与发展前景评估》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

中国电信服务器(2020年)集中采购项目

| 序号 |

标包名称 |

产品名称 |

采购数量(台) |

| 1 |

标包1 |

计算型服务器(I系列) |

17829 |

| 2 |

标包2 |

大数据型服务器(I系列) |

13424 |

| 3 |

标包3 |

分布式存储型服务器(I系列) |

5450 |

| 4 |

标包4 |

冷存储型服务器(I系列) |

3697 |

| 5 |

标包5 |

NFV型服务器(I系列) |

1564 |

| 6 |

标包6 |

GPU型服务器(I系列) |

2767 |

| 7 |

标包7 |

服务器(A系列) |

398 |

| 8 |

标包8 |

服务器(H系列) |

11185 |

资料来源:公开资料整理

我国服务器行业虽起步较晚,但随着国内企业的规模扩大,技术水平大幅提升,以及关键领域安全可控的实质性要求,中国服务器行业迅速扩大,市场出货量增长较为稳定。数据显示,2018年我国服务器行业在云计算、数据中心投资大幅增长的背景下,出货量增长迅速,达到330.4万台,同比增长28%,2019年下滑至318.0万台,市场需求回落明显,但仍处于历史高位。

2014-2019年中国服务器市场出货量统计情况

数据来源:IDC

同样,2018年中国服务器市场规模也取得大幅增长,约为174.81亿美元,同比增长约56%,2019年其市场规模达到176.84亿美元,同比增长1.16%,市场价格仍有较为明显的上升。随着国家对5G、大数据中心、工业互联网、人工智能等七大领域新型基础设施的建设进度的加快,未来几年内中国服务器市场需求仍会比较旺盛。

2014-2019年中国服务器市场规模统计情况

数据来源:IDC

我国服务器市场主要有浪潮、华为、新华三、戴尔、联想等厂商,其中浪潮竞争力明显较强。数据显示,2019年我国服务器厂商出货量前五名依次为浪潮、华为、新华三、戴尔、联想,分别占比28.7%、16.4%、13.1%、12.4%、10.3%。

2019年中国服务器厂商市场份额占比情况(按出货量)

数据来源:IDC

当前的国产化替代正有序进行,从趋势看,未来国产化服务器替换速度有望加快,随着党政军、关键行业国产化的推进,国产CPU服务器的集采有望常态化。运营商基于国产CPU的服务器集采只是一个开始,金融、教育、能源、科研机构等各行业可能也会陆续采购基于国产CPU的服务器,基于国产CPU的服务器或将向各行业加速渗透。(CT)

以上数据资料参考《2020年中国CPU服务器市场分析报告-市场行情监测与发展前景评估》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。