9月17日,紫光控股发布公告宣布,公司获控股股东紫光科技通知,已与芯鼎及北京紫光资本签订收购协议。芯鼎以约9亿元收购了紫光科技母公司紫光集团所持有的紫光控股的67.82%股份。至此,芯鼎成为了紫光控股的控股股东。芯鼎等表示,拟维持紫光控股上市地位,意向是维持现有主要SMT装备制造及相关业务,以及扩展至其他半导体相关业务机会。

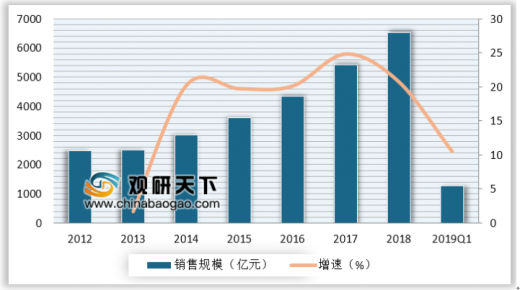

受到中美摩擦及全球半导体市场下滑影响,中国集成电路产业2019年增速大幅下降,根据中国半导体行业协会统计,2019年第一季度中国集成电路产业销售额1274亿元,同比增长10.5%,增速同比下降了10.2个百分点,环比下降了10.3个百分点。

参考观研天下发布《2019年中国集成电路行业分析报告-市场竞争格局与发展趋势预测》

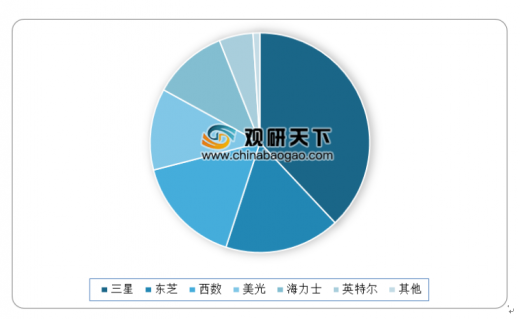

一般的半导体产业产业链分工已成为趋势,即分为IC设计,晶圆代工厂和封测厂三个大环节,但是在记忆体领域,IC设计和晶圆制造整合的IDM模式还是主要的运作模式,也因此记忆体市场很显明呈现寡头垄断格局,由三星,海力士,东芝,Western Digital 和美光合占了产业逾90% 的比重。即使记忆体产业已被垄断,但中国仍有长江存储、合肥长鑫/ 睿力集成等数家中国记忆体制造商。根据SEMI 全球半导体产能预测,未来三年在中国记忆体DRAM 厂的晶圆产能扩充计画将高达33% 的复合增长率,而快闪记忆体NAND 厂则有27% 复合增长率。可见这些厂商凭借着中国政府政策,与中国广大市场需求等优势,力求在记忆体市场中站稳脚步。

目前国内集成电路需求旺盛,国内供给能力不足。晶圆代工,记忆体、半导体设备生产及销售规模仍低,只占全球市场不到15%的比重,且只能满足中国市场需求不到三分之一。近年来国内不断出台政策,以促进我国半导体行业落后局面的改善。从全球市场的发展趋势和竞争力看,IC设计产业是目前国内最主要的机会所在。加之国家领导层的关注和政策鼓励下,坚信国产替代、自主可控的比例会逐渐上升。

受到中美摩擦及全球半导体市场下滑影响,中国集成电路产业2019年增速大幅下降,根据中国半导体行业协会统计,2019年第一季度中国集成电路产业销售额1274亿元,同比增长10.5%,增速同比下降了10.2个百分点,环比下降了10.3个百分点。

参考观研天下发布《2019年中国集成电路行业分析报告-市场竞争格局与发展趋势预测》

2012-2019年Q1中国集成电路产业销售规模统计及增长

数据来源:中国半导体行业协会

一般的半导体产业产业链分工已成为趋势,即分为IC设计,晶圆代工厂和封测厂三个大环节,但是在记忆体领域,IC设计和晶圆制造整合的IDM模式还是主要的运作模式,也因此记忆体市场很显明呈现寡头垄断格局,由三星,海力士,东芝,Western Digital 和美光合占了产业逾90% 的比重。即使记忆体产业已被垄断,但中国仍有长江存储、合肥长鑫/ 睿力集成等数家中国记忆体制造商。根据SEMI 全球半导体产能预测,未来三年在中国记忆体DRAM 厂的晶圆产能扩充计画将高达33% 的复合增长率,而快闪记忆体NAND 厂则有27% 复合增长率。可见这些厂商凭借着中国政府政策,与中国广大市场需求等优势,力求在记忆体市场中站稳脚步。

全球记忆体市场结构

数据来源:SEMI

目前国内集成电路需求旺盛,国内供给能力不足。晶圆代工,记忆体、半导体设备生产及销售规模仍低,只占全球市场不到15%的比重,且只能满足中国市场需求不到三分之一。近年来国内不断出台政策,以促进我国半导体行业落后局面的改善。从全球市场的发展趋势和竞争力看,IC设计产业是目前国内最主要的机会所在。加之国家领导层的关注和政策鼓励下,坚信国产替代、自主可控的比例会逐渐上升。

资料来源:中国半导体行业协会,观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。