6月20日,群创正式宣布,成功开发COF基板,为世界第一家利用既有面板厂产能成功自制COF基板,日前已完成NB认证,5月已放量生产,将陆续导入显示屏及笔记本电脑产品。群创2018年初率研发制造团队,经过一年多努力,成功开发COF基板,可称之为“面板级COF”技术,是全球COF供应链一重大突破。据了解,全球投入COF封装产能,主要掌握在韩国、中国台湾以及日本等5家厂商,COF 供不应求情势持续延烧。

COF(Chip On Flex, or, Chip On Film,常称覆晶薄膜),将驱动IC固定于柔性线路板上晶粒软膜构装技术,是运用软质附加电路板作封装芯片载体将芯片与软性基板电路接合的技术。

在2018年以前,COF工艺主要应用于中大尺寸面板,占比在95%以上。而大尺寸面板价格随着产能的快速扩充,呈现螺旋式下降的趋势,带动上游材料的价格被压制,COF的盈利性非常微薄。COF中的Film 产能稼动率也长期难以达到满产,因而行业投资扩产的意愿不高。

2019年之前,全球COF Film主要由日韩台5家厂商供应,没有积极的产能扩充,产能增长主要依赖现有设备的稼动率提升,供应产能增长有限。2019年中国厂商开始布局COF Film,弈斯伟和上达等厂商均规划了新的产能投资。但新增的产能从下半年才开始逐步爬坡,对2019年的贡献有限。

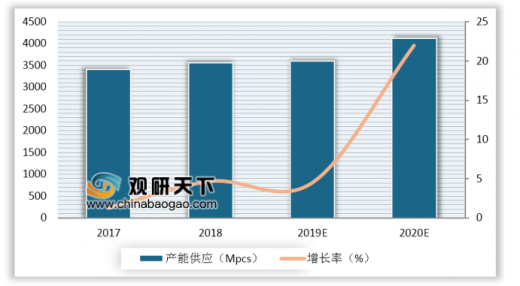

根据调研数据显示,2019年全球COF Film材料的产能基本维持在37亿片规模,同比小幅增长4.5%,预计2020年COF Film的产能过将同比大幅增长22%。

参考观研天下发布《2019年中国驱动IC用COF市场分析报告-行业竞争现状与发展前景预测》

COF(Chip On Flex, or, Chip On Film,常称覆晶薄膜),将驱动IC固定于柔性线路板上晶粒软膜构装技术,是运用软质附加电路板作封装芯片载体将芯片与软性基板电路接合的技术。

在2018年以前,COF工艺主要应用于中大尺寸面板,占比在95%以上。而大尺寸面板价格随着产能的快速扩充,呈现螺旋式下降的趋势,带动上游材料的价格被压制,COF的盈利性非常微薄。COF中的Film 产能稼动率也长期难以达到满产,因而行业投资扩产的意愿不高。

2019年之前,全球COF Film主要由日韩台5家厂商供应,没有积极的产能扩充,产能增长主要依赖现有设备的稼动率提升,供应产能增长有限。2019年中国厂商开始布局COF Film,弈斯伟和上达等厂商均规划了新的产能投资。但新增的产能从下半年才开始逐步爬坡,对2019年的贡献有限。

根据调研数据显示,2019年全球COF Film材料的产能基本维持在37亿片规模,同比小幅增长4.5%,预计2020年COF Film的产能过将同比大幅增长22%。

参考观研天下发布《2019年中国驱动IC用COF市场分析报告-行业竞争现状与发展前景预测》

2017-2020全球COF Film 产能供应走势

数据来源:IDC

近两年COF的需求维持高速的成长,主要表现在以下几个方面:

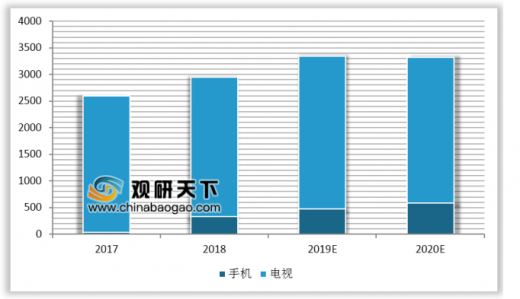

首先,TV大尺寸化、4K高分辨率产品的普及。全球大尺寸化和4K快速渗透,带动TV面板整体COF的需求量逐年增加。根据数据分析,2019年TV应用的COF需求数量同比增长了8%。

其次,无边框&全面屏手机的高速增长。全面屏产品对手机面板下border窄边框的需求带动面板驱动IC bonding工艺从COG大幅转向COF,COF的需求从无到有,且呈现快速增长的态势。根据数据分析,2019年手机面板用COF的需求数量将同比大幅增长41%,预计未来两年年均增长20%以上。

再次,创新应用逐年增长,对COF数量的需求也呈现逐年增长。

2017-2020全球COF Film产品分别需求(单位:Mpcs)

数据来源:IDC

2019年供应产能有限以及新增需求快速增长的矛盾进一步加剧,全球COF 供需关系将进一步趋紧。2019年全球COF的供应缺口将达到10.5%,相比2018年有所扩大。尤其对于利润更低的TV应用产品的影响将更明显。

近年来全球特别是中国大陆面板产能积极扩张,上游产业链供应问题逐渐凸显,中国大陆的面板上游产业链配套能力不足问题也更为凸显。中国大陆面板产业需要高度重视对上游材料的配套和投资,防止因为材料配套和供应问题对整个产业发展带来制约。

资料来源: IDC,观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。