近日,SEMI(国际半导体产业协会)更新2019年第二季全球晶圆厂预测报告,下调了今年全球晶圆厂设备支出预估,今年预估由原先下滑14%,进一步扩大为下滑 19%至484亿美元,明年成长率则由原先 27%下调至20%,达到584亿美元,虽有反弹,但仍较2018 年的投资金额减少20亿美元。此外,尽管预测2020年将有增长,但2020年晶圆厂支出仍将比2018年的投资减少20亿美元。

2018和2019年全球晶圆厂设备支出将以三星居冠,但投资金额都不及2017年的高点。为支持跨国与本土的晶圆厂计划,2018年中国大陆的晶圆厂设备支出较前一年将大幅增加57%,2019年更高达60%。中国大陆设备支出金额预计于2019年超越韩国,成为全球支出最高的地区。

参考观研天下发布《2019年中国晶圆市场分析报告-市场运营现状与发展动向预测》

据统计数据显示,2017年中国大陆有26座晶圆厂动工刷新纪录,今明两年设备将陆续开始装机。在中国大陆所有晶圆厂设备投资仍以外资为主。不过2019年本土企业可望提高晶圆厂投资,占中国大陆所有相关支出的比重也将从2017年的33%,增至2019年的45%。

尽管全球设备支出下降,但是来自中国市场的设备投资却保持增长动能,这也使得未来中国市场的重要性进一步提高。根据ICInsights的报告,2019年全球将有9座新的12英寸晶圆厂开业,其中有5座来自中国。2018年全年一共新开了7家12英寸晶圆厂,而今年又将新增9家12英寸厂,这是继2007年以来一年内最多的一次。SEMI在报告中也指出,2018年中国在晶圆厂方面的投资激增,成为全球第二大设备市场,仅次于韩国。

在市场需求快速增长的背景下,中国设备企业也应抓住机遇,赶上这班高速增长的“列车”。要想做强中国集成电路产业特别是装备制造业,几个问题亟待解决:一是产业模式单一,需要在无晶圆设计和芯片代工制造基础上,根据产品特点发展多元的模式,尤其是IDM。二是装备和材料还要加强,现在28纳米以上的产品工艺和特色工艺种类覆盖仍然不够。三是协同发展的产业生态需要尽快形成,“系统-芯片-工艺-装备-材料”紧密协同对整个产业发展至关重要。四是改变产业布局的无序竞争、碎片化与同质化倾向。

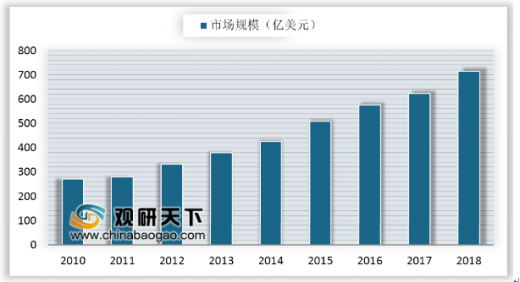

2018和2019年全球晶圆厂设备支出将以三星居冠,但投资金额都不及2017年的高点。为支持跨国与本土的晶圆厂计划,2018年中国大陆的晶圆厂设备支出较前一年将大幅增加57%,2019年更高达60%。中国大陆设备支出金额预计于2019年超越韩国,成为全球支出最高的地区。

参考观研天下发布《2019年中国晶圆市场分析报告-市场运营现状与发展动向预测》

韩国三星晶圆设备支出增长情况

数据来源:中国半导体行业协会

据统计数据显示,2017年中国大陆有26座晶圆厂动工刷新纪录,今明两年设备将陆续开始装机。在中国大陆所有晶圆厂设备投资仍以外资为主。不过2019年本土企业可望提高晶圆厂投资,占中国大陆所有相关支出的比重也将从2017年的33%,增至2019年的45%。

中国晶圆设备支出及增长情况

数据来源:SEMI

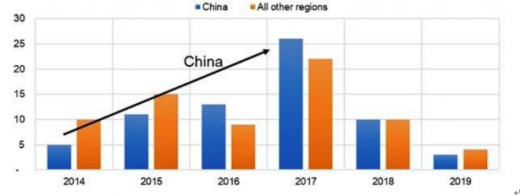

尽管全球设备支出下降,但是来自中国市场的设备投资却保持增长动能,这也使得未来中国市场的重要性进一步提高。根据ICInsights的报告,2019年全球将有9座新的12英寸晶圆厂开业,其中有5座来自中国。2018年全年一共新开了7家12英寸晶圆厂,而今年又将新增9家12英寸厂,这是继2007年以来一年内最多的一次。SEMI在报告中也指出,2018年中国在晶圆厂方面的投资激增,成为全球第二大设备市场,仅次于韩国。

在市场需求快速增长的背景下,中国设备企业也应抓住机遇,赶上这班高速增长的“列车”。要想做强中国集成电路产业特别是装备制造业,几个问题亟待解决:一是产业模式单一,需要在无晶圆设计和芯片代工制造基础上,根据产品特点发展多元的模式,尤其是IDM。二是装备和材料还要加强,现在28纳米以上的产品工艺和特色工艺种类覆盖仍然不够。三是协同发展的产业生态需要尽快形成,“系统-芯片-工艺-装备-材料”紧密协同对整个产业发展至关重要。四是改变产业布局的无序竞争、碎片化与同质化倾向。

资料来源:中国半导体行业协会,观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。