一、电子行业整体情况

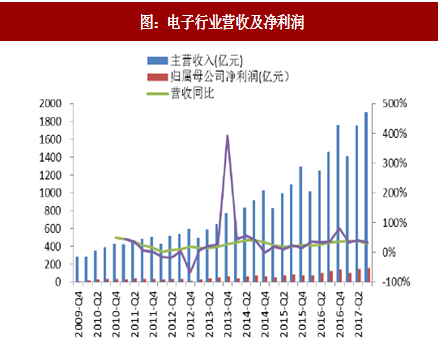

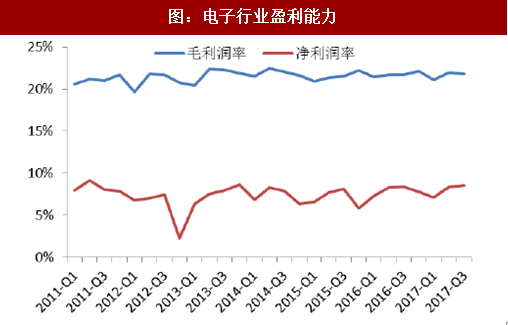

电子行业(154家上市公司,由于京东方规模太大,对行业整体数据影响较大,将之剔除)2017年3季度营收1903.93亿元,同比上升30.4%,环比上升8.6%。归属于母公司净利润163.33亿元,同比上升34.3%,环比上升11.0%。毛利率21.75%,同比上升0.07个百分点,环比下降0.22个百分点。三项费用率13.0%,同比上升0.2个百分点,环比不变。

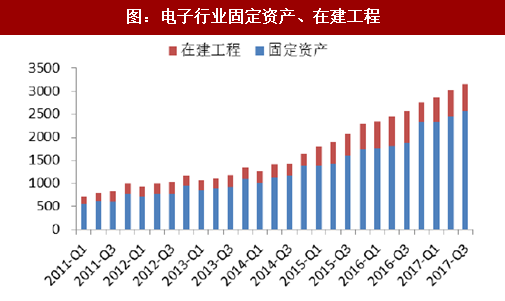

2017Q3电子行业固定资产2569.40亿元,同比上升35.5%,在建工程584.53亿元,同比下降13.8%,可预期的生产规模(在建工程与固定资产之和)3153.93亿元,同比上升22.5%。

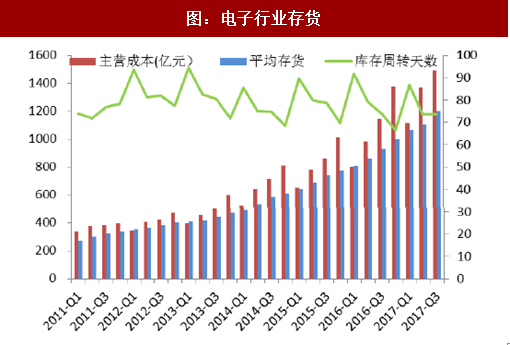

2017Q3电子行业平均存货1383.14亿元,同比增长40.8%。库存周转天数73天,比去年同期减少0.5天,环比减少0.3天。

2017Q3电子行业平均应收账款1950.44亿元,同比增长27.5%。应收账款周转天数84天,比去年同期减少5.9天,环比减少2.4天。

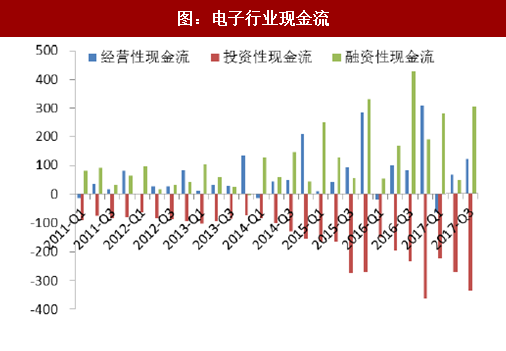

2017Q3电子行业经营性现金流119.53亿元,同比上升42.0%。投资性现金流净额-335.76亿元,融资性现金流净额303.95亿元,同比下降-29.2%。

从财务指标上来看,资产负债率48.10%,同比上升3.94个百分点,ROA为1.45%,ROE为2.80%。

总体而言,3Q17整体行业营收同比增幅较过去几个季度有所放缓,环比增长幅度有比去年同期有所转弱,认为主要原因来自苹果iPhoneX的生产时点递延所致,预期四季度仍持续向上,明年一季度将为淡季不淡格局。毛利率维持稳定格局,营业利润率及归母净利率持续位于高位,终端产品在手机整体单价提升趋势下,给零组件厂商较大的获利空间,面板及LED等周期性大宗商品报价仍位于高点,周期性行业相关公司利润持续释放,整体电子行业的获利水平仍持续位于扩张趋势。

展望未来,四季度将延续原先三季度的递延订单,预估整体行业获利情况仍将持续增长,iPhoneX正式进入量产为驱动行业增长的主要动能,手机零组件族群获利有望再上一个台阶。半导体景气随下游手机需求而复苏,位于库存回补周期,LCD、LED供需将持续维持稳定格局。我们对电子行业维持增持评级,投资重点聚焦于苹果供应链、半导体封测板块、周期性行业龙头厂商。

参考中国报告网发布《2018-2023年中国电子设备产业市场现状规划调查与投资前景趋势研究报告》

二、各子行业比较

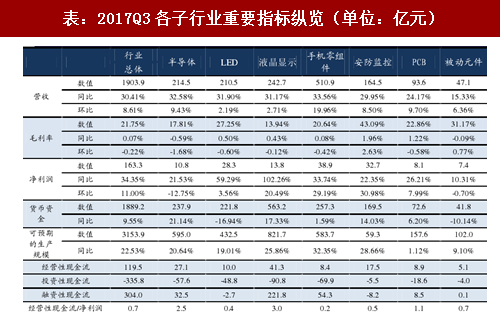

从营收看,3Q17半导体营收同比扣除太极实业收购十一科技的影响,实际增幅为21.7%。营收同比增长排名前三依序为手机零组件、LED、液晶显示。净利润营收同比增长排名前三依序为液晶显示、LED、手机零组件。液晶显示行业持续景气,其中有欧菲光Q3归母净利润由1.99亿增长到4.02亿(有华南厂并表影响)、深天马由1.13亿增长到3.06亿为主要影响。LED持续处于景气期,价格维持在相对高位,我们预期明年上半年依然供需格局依然向好,但随着产能释放,行业增速会逐渐放缓。手机零组件由于3Q17众多苹果链公司订单推迟,营收和净利润增速相比于2Q17回落,但现在展望4Q17将非常可观,并且iPhoneX产销将延续到1Q18。预估手机零组件行业在4Q17和1Q18业绩将迅速放量,尤其是苹果链弹性较大的标的值得期待。

可以看到,整个电子行业保持较高增速,手机零组件、LED、液晶显示的营收与净利润增速都在细分行业前三,其中LED和液晶显示受供需格局变化影响较大,预计随着价格的周期性变化行业增速会放缓,而手机零组件在4Q17将进入推迟的旺季,享受量价齐升的新阶段,预计增速有望进一步提高,因此我们将手机零组件列为4Q17和1Q18最值得关注的投资区块。此外,关注半导体行业景气度的提升,预计受消费电子领域影响接下来两个季度将是半导体行业的高峰期,同时大陆在未来新一轮的物联网时代扮演更为重要的角色,国内半导体龙头标的将迎来质的提升。

电子行业(154家上市公司,由于京东方规模太大,对行业整体数据影响较大,将之剔除)2017年3季度营收1903.93亿元,同比上升30.4%,环比上升8.6%。归属于母公司净利润163.33亿元,同比上升34.3%,环比上升11.0%。毛利率21.75%,同比上升0.07个百分点,环比下降0.22个百分点。三项费用率13.0%,同比上升0.2个百分点,环比不变。

2017Q3电子行业固定资产2569.40亿元,同比上升35.5%,在建工程584.53亿元,同比下降13.8%,可预期的生产规模(在建工程与固定资产之和)3153.93亿元,同比上升22.5%。

2017Q3电子行业平均存货1383.14亿元,同比增长40.8%。库存周转天数73天,比去年同期减少0.5天,环比减少0.3天。

2017Q3电子行业平均应收账款1950.44亿元,同比增长27.5%。应收账款周转天数84天,比去年同期减少5.9天,环比减少2.4天。

2017Q3电子行业经营性现金流119.53亿元,同比上升42.0%。投资性现金流净额-335.76亿元,融资性现金流净额303.95亿元,同比下降-29.2%。

从财务指标上来看,资产负债率48.10%,同比上升3.94个百分点,ROA为1.45%,ROE为2.80%。

总体而言,3Q17整体行业营收同比增幅较过去几个季度有所放缓,环比增长幅度有比去年同期有所转弱,认为主要原因来自苹果iPhoneX的生产时点递延所致,预期四季度仍持续向上,明年一季度将为淡季不淡格局。毛利率维持稳定格局,营业利润率及归母净利率持续位于高位,终端产品在手机整体单价提升趋势下,给零组件厂商较大的获利空间,面板及LED等周期性大宗商品报价仍位于高点,周期性行业相关公司利润持续释放,整体电子行业的获利水平仍持续位于扩张趋势。

展望未来,四季度将延续原先三季度的递延订单,预估整体行业获利情况仍将持续增长,iPhoneX正式进入量产为驱动行业增长的主要动能,手机零组件族群获利有望再上一个台阶。半导体景气随下游手机需求而复苏,位于库存回补周期,LCD、LED供需将持续维持稳定格局。我们对电子行业维持增持评级,投资重点聚焦于苹果供应链、半导体封测板块、周期性行业龙头厂商。

图:电子行业营收及净利润

资料来源:观研天下整理

图:电子行业盈利能力

资料来源:观研天下整理

图:电子行业存货

资料来源:观研天下整理

图:电子行业应收账款

资料来源:观研天下整理

图:电子行业固定资产、在建工程

资料来源:观研天下整理

图:电子行业现金流

资料来源:观研天下整理

参考中国报告网发布《2018-2023年中国电子设备产业市场现状规划调查与投资前景趋势研究报告》

二、各子行业比较

从营收看,3Q17半导体营收同比扣除太极实业收购十一科技的影响,实际增幅为21.7%。营收同比增长排名前三依序为手机零组件、LED、液晶显示。净利润营收同比增长排名前三依序为液晶显示、LED、手机零组件。液晶显示行业持续景气,其中有欧菲光Q3归母净利润由1.99亿增长到4.02亿(有华南厂并表影响)、深天马由1.13亿增长到3.06亿为主要影响。LED持续处于景气期,价格维持在相对高位,我们预期明年上半年依然供需格局依然向好,但随着产能释放,行业增速会逐渐放缓。手机零组件由于3Q17众多苹果链公司订单推迟,营收和净利润增速相比于2Q17回落,但现在展望4Q17将非常可观,并且iPhoneX产销将延续到1Q18。预估手机零组件行业在4Q17和1Q18业绩将迅速放量,尤其是苹果链弹性较大的标的值得期待。

可以看到,整个电子行业保持较高增速,手机零组件、LED、液晶显示的营收与净利润增速都在细分行业前三,其中LED和液晶显示受供需格局变化影响较大,预计随着价格的周期性变化行业增速会放缓,而手机零组件在4Q17将进入推迟的旺季,享受量价齐升的新阶段,预计增速有望进一步提高,因此我们将手机零组件列为4Q17和1Q18最值得关注的投资区块。此外,关注半导体行业景气度的提升,预计受消费电子领域影响接下来两个季度将是半导体行业的高峰期,同时大陆在未来新一轮的物联网时代扮演更为重要的角色,国内半导体龙头标的将迎来质的提升。

表:2017Q3各子行业重要指标纵览(单位:亿元)

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。