(1)收购鑫三力切入3C产业链,模组订单充沛

收购鑫三力切入3C产业链,模组设备种类齐全。

2015年,智云股份收购鑫三力100%股权切入3C制造领域。公司3C领域模组设备种类齐全,涵盖全自动COG设备、全自动FOG设备、双面FOG设备、封胶机、端子清洗机、ACF贴附机、粒子检测机、背光组装机、背光检测机、全/半自动贴合设备、清洗研磨和偏光片贴附设备等。

鑫三力订单充沛,多种新产品研发获得实质性进展。2016年鑫三力独立开发的手机镜头模组多工位自动检测单元已完成批量生产及交付;独立开发的新一代FOG设备、封胶设备已通过了国际一流企业的认证,与宸美(TPK)签订的4.88亿的订单(iPhone8压力触摸邦定和点胶装备)已全部交付客户现场进行安装调试;指纹模组生产线设备、OCA全自动贴合设备、CCM摄像头检测、装配设备等多种新产品研发已取得一定实质性进展。

(2)国内唯一柔性邦定设备商,引领进口提点,绑定优质客户

国内唯一柔性邦定类设备制造商,具有绝对的优势地位。

公司目前邦定、点胶、检测类产品所占比重大约为60%、20%和20%,其中在柔性邦定方面,鑫三力为国内唯一通过国际知名客户认证的设备制造商,具有绝对的优势地位。此外,公司生产的3D曲面贴合设备除LG外均可以实现配套,OLED放量后还会带来订单的进一步增长。

鑫三力拥有丰富的知名模组厂商客户资源。鑫三力以大中型知名模组厂商为重点的客户开拓策略成果显著,客户包含苹果、三星、华为等的核心供应商,同时还涵盖了京东方、深天马、TCL等具备较强面板生产能力及较强行业话语权的企业,以及合力泰、德普特、同兴达、欧菲光等业内具有较高知名度和技术能力的实力公司。

平板显示模组设备贡献收入、利润,大幅增厚公司业绩。

2016年,公司实现营业收入6.02亿元,较2015年的4.21亿增长1.81亿元,其中平板显示模组设备收入为3.09亿,较2015年的1.00亿元增长2.09亿元,贡献收入大幅增厚。2017年上半年预计净利润5280-6780万元,主要系鑫三力业绩贡献(预计在8000万以上)。

平板显示模组组装设备未来三年仍为最主要利润来源。

2015年,平板显示模组设备占公司营业收入比重为23.65%,2016年所占比重迅速增长至50%以上。鑫三力今年合同额大约10亿左右(含税),较去年增长2倍多,如果按25%的净利润率计算,全年预计实现净利润2~2.4亿左右,预计全年扣非净利润可以实现翻倍增长,2018年有望继续维持50%以上增长。此外,公司布局的锂电池设备有望明年开始盈利,汽车自动化基本保持稳定,预计未来三年平板显示模组组装设备仍将是智云股份最主要利润来源。

资料来源:中国报告网整理,转载请注明出处(GQ)

收购鑫三力切入3C产业链,模组设备种类齐全。

2015年,智云股份收购鑫三力100%股权切入3C制造领域。公司3C领域模组设备种类齐全,涵盖全自动COG设备、全自动FOG设备、双面FOG设备、封胶机、端子清洗机、ACF贴附机、粒子检测机、背光组装机、背光检测机、全/半自动贴合设备、清洗研磨和偏光片贴附设备等。

图:鑫三力COG设备

图:鑫三力FOG设备

鑫三力订单充沛,多种新产品研发获得实质性进展。2016年鑫三力独立开发的手机镜头模组多工位自动检测单元已完成批量生产及交付;独立开发的新一代FOG设备、封胶设备已通过了国际一流企业的认证,与宸美(TPK)签订的4.88亿的订单(iPhone8压力触摸邦定和点胶装备)已全部交付客户现场进行安装调试;指纹模组生产线设备、OCA全自动贴合设备、CCM摄像头检测、装配设备等多种新产品研发已取得一定实质性进展。

(2)国内唯一柔性邦定设备商,引领进口提点,绑定优质客户

国内唯一柔性邦定类设备制造商,具有绝对的优势地位。

公司目前邦定、点胶、检测类产品所占比重大约为60%、20%和20%,其中在柔性邦定方面,鑫三力为国内唯一通过国际知名客户认证的设备制造商,具有绝对的优势地位。此外,公司生产的3D曲面贴合设备除LG外均可以实现配套,OLED放量后还会带来订单的进一步增长。

鑫三力拥有丰富的知名模组厂商客户资源。鑫三力以大中型知名模组厂商为重点的客户开拓策略成果显著,客户包含苹果、三星、华为等的核心供应商,同时还涵盖了京东方、深天马、TCL等具备较强面板生产能力及较强行业话语权的企业,以及合力泰、德普特、同兴达、欧菲光等业内具有较高知名度和技术能力的实力公司。

参考中国报告网发布《2017-2022年中国3C产业现状调查及十三五未来前景分析报告》

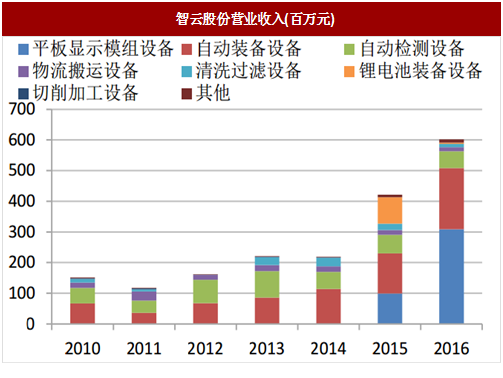

(3)平板显示模组设备将持续贡献收入大幅增厚平板显示模组设备贡献收入、利润,大幅增厚公司业绩。

2016年,公司实现营业收入6.02亿元,较2015年的4.21亿增长1.81亿元,其中平板显示模组设备收入为3.09亿,较2015年的1.00亿元增长2.09亿元,贡献收入大幅增厚。2017年上半年预计净利润5280-6780万元,主要系鑫三力业绩贡献(预计在8000万以上)。

平板显示模组组装设备未来三年仍为最主要利润来源。

2015年,平板显示模组设备占公司营业收入比重为23.65%,2016年所占比重迅速增长至50%以上。鑫三力今年合同额大约10亿左右(含税),较去年增长2倍多,如果按25%的净利润率计算,全年预计实现净利润2~2.4亿左右,预计全年扣非净利润可以实现翻倍增长,2018年有望继续维持50%以上增长。此外,公司布局的锂电池设备有望明年开始盈利,汽车自动化基本保持稳定,预计未来三年平板显示模组组装设备仍将是智云股份最主要利润来源。

图:智云股份营业收入(百万元)

图:智云股份分产品毛利率

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。