2016年是OLED产业历史上非常重要的一年,自从正式大规模商用以来,OLED让电视消费者有了耳目一新的感觉。2016年,OLED在中高端市场的影响力开始扩散,一大批高精尖的OLED电视产品轮番冲击家电市场,OLED阵营也得到了进一步壮大。与OLED产业蒸蒸日上相反的情况,LCD市场却陷入停滞状态,即便出现一些基于液晶的优化技术,但依然无法与OLED相媲美,更无法改变整个LCD市场的颓势。种种迹象表明,在LCD停滞的情况下,OLED技术成熟及其产业规模扩大后的优势开始显现,OLED电视市场的增长将一直持续。

外因:LCD电视市场饱和,优化技术难以破局

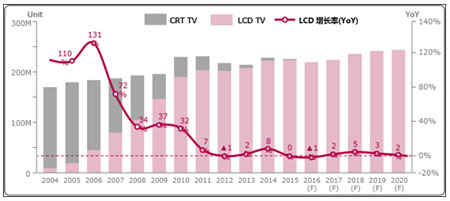

近年来,显示市场的增长势头开始减弱,以液晶电视为绝对主导的全球彩电市场高度饱和,据权威调研机构IHS的调研数据显示,2014~2020年,全球LCD电视市场年平均增长率CAGR仅仅为1.4%。此外,在奥维云网AVC关于“2016年中国彩电市场第三季度总结”的报告中还提到,虽然彩电市场依然维持增长趋势,但第三季度销售额同比下降5.9%,“量增额降”的尴尬局面依然悬而未决。可以说,显示行业急需突破LCD的红海,迎来向OLED转型的彻底变革。

Source: IHS Technology 16Q3,前身Display Search

事实上,面对困局,不少LCD电视厂商也在寻求突破,也有一些基于LCD的优化技术出现。以量子点QD-LCD为例,目前市场上销售的量子点电视,仅仅是在液晶上覆盖了一层量子点膜,以扩大色域。但从本质上说,这些技术依然属于LCD的范畴,始终避免不了LCD视角窄、响应速度慢、对比度低、有漏光等缺点,更别提与自发光的OLED相比较了。严格的来讲,这种技术被称为量子点只是一种营销手段,即便是某些厂商鼓吹的真正量子点QLED技术,也只是与OLED属于同级别,但目前QLED仅仅停留是在大学或者企业研究所研发中心中进行研究的阶段,并没有在与任何显示展会上展出实体。另外,近日,有媒体报道,台系重要量子点产业QDVision台湾公司,遭遇了大股东撤资、团队遣散和停产的“死亡危机”。这无疑又为量子点电视的发展蒙上了一层巨大的阴影。

可以看到,LCD市场饱和以及基于LCD的优化技术难以破局,激发了显示行业需求进一步突破的动力,这也成为OLED实现增长的外部因素。现今的显示市场,已经进入了“高速成长期之后,向新时代变革”的显示新常态,而OLED,正是这个时代的不二之选。

OLED电视在色彩呈现及可视角度上要领先量子点QD-LCD电视

内因:OLED技术成熟,阵营及产业规模不断壮大

在辩证法中,外因是事物发展的条件,而内因则是事物变化发展的根据。对于OLED来说,之所以能成为时代的选择,根本原因还是其相比于LCD显现出的巨大优势。作为下一代显示技术,OLED每个像素可独立发光、控光,因此可以实现完美的黑色显示,从而带来无限的对比度;能更准确地还原画面色彩;在任何角度都可呈现同一显示效果;5000倍的响应速度能让画面更鲜明。更令人惊叹的是,OLED具有无限的设计自由,可实现透明、柔性、可折叠等显示应用,改变了电视产品的物理形态,是实现多种可能性的未来产品的最佳技术,这些优势是LCD无论如何也赶不上的。

如今,随着技术的成熟,OLED的领先优势进一步扩大。在前不久的一次采访中,LGDisplayOLED事业部社长吕相德介绍,OLED面板的生产良率已稳定保持在80%以上,并确保了每月10万片以上的产能。同时通过持续的产线投资,计划在2017年将产能提升到200万片以上,2018年进一步扩大至270万片的生产能力,OLED的增长将一直持续。另据了解,目前的OLED产品在品质方面,已达到一般家庭中使用17年也不会出现任何问题的水平。在品质要求非常严格的德国跟日本,企业也认可了OLED电视的完美画质及品质。

此外,在OLED巨大优势的影响下,OLED阵营得到了进一步扩大。在今年德国的IFA2016上,展示OLED产品的企业从去年的5家增加到9家,包括中国的创维、长虹,欧洲的飞利浦、美兹、Grundig、Loewe、Vestel,以及日本的松下和韩国的LG电子都参与其中。对此,LGDisplayOLED中国销售副总裁李廷汉常务表示:“以IFA2016为起点,全球家电企业将积极扩展OLED电视事业,这一潮流以中国为首,欧洲紧随其后,可预期的是,OLED联合军会继续扩大。”

李廷汉常务的观点并非没有根据,据了解,IHS的相关数据显示,预测2018年开始OLED有机电视将占据全球高端市场50%以上的份额,达到230台。而中国作为全球市场中非常重要的一部分,将近占据全球高端电视市场的1/5,也就是说在2018年,OLEDTV或将占据中国高端市场的54%,一半以上的比重。由此来看,OLED在中国的市场及发展前景,更加广阔。

对于OLED的未来,LGDisplayOLED中国销售副总裁李廷汉表示了足够的信心,在前不久的公开演讲中,他用“百川归海”来形容OLED产业的未来。相信用不了多久,OLED将在显示市场迸发出更大的能量。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。