市场研究公司IDC最新发布的数据显示,2018年全球智能手机出货量预计将下滑3%。2018年全球智能手机出货量排行显示,全球智能手机总出货量为14.56亿部,三星排在第一位,以3.14亿部占据市场22%的份额;第二是苹果,出货量为2.25亿部,占据15%的份额;华为第三,以2.08亿部的出货量占据14%的份额。全球最大的智能手机市场中国的出货量在去年下降了15.5%。过去几个季度,美国的智能手机出货量也出现了下滑。值得一提的是,来自印度地区的数据则让众人眼前一亮,该地区对智能手机的需求呈现出增长趋势,市场预计2019年印度或许会是智能手机出货量唯一出现增长的国家。

目前智能手机市场的增长主要来自于换机行为。换机行为简单分为换机需求及购买行为。根据测算,2015-2016年全球及中国大陆市场出现了第一次换机高峰,全球及中国大陆市场智能手机销售也出现了销量高峰。进入2017年以后,换机行为逐步被拉长,主要原因有四方面:首先4G移动网络基本普及,运营商补贴的推力不断减弱。第二方面,产品品质不断提升,智能手机的使用寿命不断延长。第三方面,产品迭代速度加快,零售均价不断提升,产品本身也无根本性痛点推动用户强烈换机。最后还有购买力减弱影响,目前很多终端用户的手机已经使用三年之久,因此终端消费者换机需求存在,但是购机能力,或者说消费能力可能随着经济的下行在减弱,换机行为不断拉长也在所难免。

展望2019年,智能手机市场的主要推动力仍然比较弱,虽然部分国家和地区开始逐步实现5G试商用,但是整体供应链及终端产品的普及仍然不够成熟,预计2020年5G的技术革新才能在消费市场带来明显的影响。

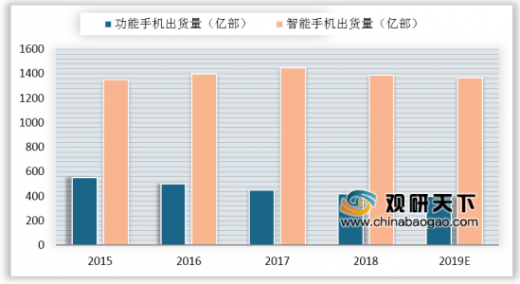

根据数据显示,2018年全球手机的出货量约18.2亿部,其中智能手机的销量约13.7亿部,同比下降4.3%。预计2019年全球智能手机销量约13.6亿部,仍然处于同比下降趋势,同比下降约1.1%。

参考观研天下发布《2019年中国智能手机行业分析报告-行业深度调研与发展动向预测》

TOP6品牌集中度进一步提升,东南亚、东欧市场将显得尤其重要

根据出货数据显示,2018年全球TOP6智能手机品牌集中度提升7.3个百分点。虽然中国大陆品牌在激烈的竞争中遭遇市场各种挑战,但是整体维持上涨态势,其中尤以华为、小米为显眼。其中、三星、苹果的竞争力不断下降,市场发展遭遇瓶颈。

苹果低估了大环境走弱的影响,也高估了自身品牌的溢价能力,加之来自国内本土品牌挑战使其不断承压。对于苹果而言,2019年主要的外销市场就是中国大陆地区,除了北美、欧洲市场之外,在中国大陆市场的成败将决定2019年苹果手机的整体表现。

而对于四大本土品牌,2019年的增长主要来自于外销市场,北美市场基本与大陆品牌无缘,东欧以及东南亚市场将成为角力的重要市场。除了在旗舰产品上发力外,如何完善及优化自身的供应链资源,推出更具竞争力的产品将显得非常关键。

目前智能手机市场的增长主要来自于换机行为。换机行为简单分为换机需求及购买行为。根据测算,2015-2016年全球及中国大陆市场出现了第一次换机高峰,全球及中国大陆市场智能手机销售也出现了销量高峰。进入2017年以后,换机行为逐步被拉长,主要原因有四方面:首先4G移动网络基本普及,运营商补贴的推力不断减弱。第二方面,产品品质不断提升,智能手机的使用寿命不断延长。第三方面,产品迭代速度加快,零售均价不断提升,产品本身也无根本性痛点推动用户强烈换机。最后还有购买力减弱影响,目前很多终端用户的手机已经使用三年之久,因此终端消费者换机需求存在,但是购机能力,或者说消费能力可能随着经济的下行在减弱,换机行为不断拉长也在所难免。

展望2019年,智能手机市场的主要推动力仍然比较弱,虽然部分国家和地区开始逐步实现5G试商用,但是整体供应链及终端产品的普及仍然不够成熟,预计2020年5G的技术革新才能在消费市场带来明显的影响。

根据数据显示,2018年全球手机的出货量约18.2亿部,其中智能手机的销量约13.7亿部,同比下降4.3%。预计2019年全球智能手机销量约13.6亿部,仍然处于同比下降趋势,同比下降约1.1%。

参考观研天下发布《2019年中国智能手机行业分析报告-行业深度调研与发展动向预测》

2017-2019年全球手机及智能手机出货量

数据来源:IDC

TOP6品牌集中度进一步提升,东南亚、东欧市场将显得尤其重要

根据出货数据显示,2018年全球TOP6智能手机品牌集中度提升7.3个百分点。虽然中国大陆品牌在激烈的竞争中遭遇市场各种挑战,但是整体维持上涨态势,其中尤以华为、小米为显眼。其中、三星、苹果的竞争力不断下降,市场发展遭遇瓶颈。

苹果低估了大环境走弱的影响,也高估了自身品牌的溢价能力,加之来自国内本土品牌挑战使其不断承压。对于苹果而言,2019年主要的外销市场就是中国大陆地区,除了北美、欧洲市场之外,在中国大陆市场的成败将决定2019年苹果手机的整体表现。

而对于四大本土品牌,2019年的增长主要来自于外销市场,北美市场基本与大陆品牌无缘,东欧以及东南亚市场将成为角力的重要市场。除了在旗舰产品上发力外,如何完善及优化自身的供应链资源,推出更具竞争力的产品将显得非常关键。

2017-2018年六大品牌智能手机增长率(单位:%)

品牌 |

2017年 |

2018年 |

YoY(%) |

三星 |

23.2% |

21.5% |

-1.7% |

Apple |

15.8% |

15.7% |

-0.1% |

华为 |

11.1% |

15.6% |

4.5% |

小米 |

6.3% |

9.3% |

3% |

OPPO |

7.8% |

8.6% |

0.7% |

VIVO |

6.1% |

7% |

0.9% |

数据来源:IDC

资料来源:IDC,观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。