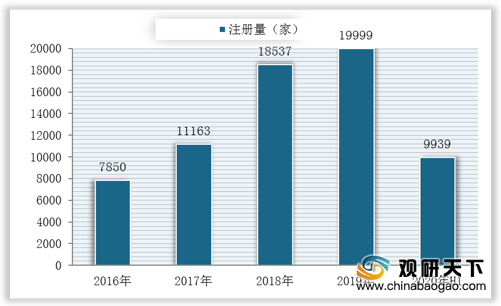

自汽车产业往新能源时代迈进以及被纳入政府新基建范围,充电桩作为电动车能源补给产业站上风口,促使着众多企业投身于充电桩生意的红海中去。数据显示,截至到2020年H1,我国充电桩行业相关企业注册量高达9939家,同比增长11.2%,仅6月新注册数量即有2385家,目前行业在业、存续企业已达到7.8万家。

在此背景下2020年,我国充电桩行业可谓是迈入了“爆发之年”,未来市场规模将达万亿级,相关基础设施建设也在不断提速,数据显示,截至到2020年H1,我国各类充电桩保有量达132.2万个。过去5年,车桩比从8.8:1迅速下降至3.1:1。

虽然我国充电桩建设正在不断提速,但行业仍存在大量缺口,新能源汽车充电难问题并未得到彻底解决。据中国电动汽车充电基础设施促进联盟数据显示,截至到2020年7月,通过联盟内成员整车企业采样约112.4万辆车的车桩相随信息,其中未随车配建充电设施34.9万台,整体未配建率31.1%。

另外,据统计,我国约有70%的汽车用户没有固定停车位,只有40%-50%的新能源汽车用户能够装上专属充电桩。加之家用充电桩受限于民用电电流,充电不是特别快以及公共充电桩又面临覆盖不足、分布不均衡的问题。

目前我国充电桩整体使用率并不高,公共充电桩行业功率利用率平均只有4%左右。一般而言,利用率要达到10%-15%才能实现盈利。行业面临着“投入大,盈利难”的问题,万亿充电桩难掘金。未来,充电桩企业探索新的盈利模式成为必由之路。

相关行业分析报告参考《2020年中国充电桩市场前景研究报告-市场规模现状与未来趋势研究》。

2016-2020年H1我国充电桩行业相关企业注册量

数据来源:公开资料整理

在此背景下2020年,我国充电桩行业可谓是迈入了“爆发之年”,未来市场规模将达万亿级,相关基础设施建设也在不断提速,数据显示,截至到2020年H1,我国各类充电桩保有量达132.2万个。过去5年,车桩比从8.8:1迅速下降至3.1:1。

2016-2020年H1我国充电桩保有量

数据来源:公开资料整理

虽然我国充电桩建设正在不断提速,但行业仍存在大量缺口,新能源汽车充电难问题并未得到彻底解决。据中国电动汽车充电基础设施促进联盟数据显示,截至到2020年7月,通过联盟内成员整车企业采样约112.4万辆车的车桩相随信息,其中未随车配建充电设施34.9万台,整体未配建率31.1%。

另外,据统计,我国约有70%的汽车用户没有固定停车位,只有40%-50%的新能源汽车用户能够装上专属充电桩。加之家用充电桩受限于民用电电流,充电不是特别快以及公共充电桩又面临覆盖不足、分布不均衡的问题。

目前我国充电桩整体使用率并不高,公共充电桩行业功率利用率平均只有4%左右。一般而言,利用率要达到10%-15%才能实现盈利。行业面临着“投入大,盈利难”的问题,万亿充电桩难掘金。未来,充电桩企业探索新的盈利模式成为必由之路。

我国充电桩行业发展面临的困境

资料来源:公开资料整理(shz)

相关行业分析报告参考《2020年中国充电桩市场前景研究报告-市场规模现状与未来趋势研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。