齿轮箱是在风力发电机组中应用很广泛的一个重要的机械部件。其主要功用是将风轮在风力作用下所产生的动力传递给发电机并使其得到相应的转速。

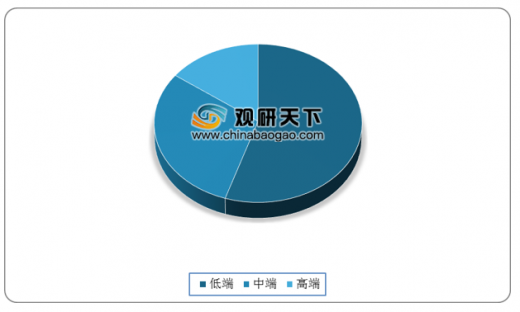

我国是齿轮产销大国,齿轮制造企业近5000家。我国齿轮产品档次分为高、中、低端三个等级,目前我国齿轮行业的整体创新能力在逐步提升,生产产品正处于从中低端向高端转变。

近年来,随着我国海上风电的快速发展,国内外各大风机企业对风机的技术要求提高,均采用直驱或半直驱的技术路线。而在国内陆上风电方面,金风科技以及明阳智能等头部企业也陆续采用直驱和半直驱的技术路线,相比省去了齿轮箱的直驱传动系统,半直驱虽然还带有齿轮箱,但齿轮箱传动比相对双馈机组大幅下降,在此市场环境中,未来国内齿轮箱需求可能会被削弱。

而在国内风电齿轮箱行业中,南高齿仍占主导地位。数据显示,2019年南高齿风电齿轮箱业务收入规模81.8亿元(创历史新高)。公司整体的毛利率19.9%,同比增长1.24个百分点,毛利率水平小幅增长但仍处于历史低位。

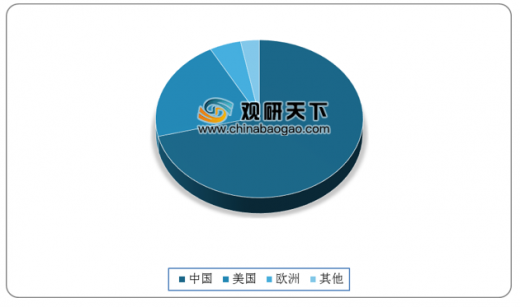

风电齿轮箱的主要市场是中国和美国,数据显示,2019年南高齿风电齿轮箱业务收入有70%以上都是来自于中国,20%来自于美国。

目前,基于中美贸易战等因素,南高齿公司还加快了全球化的业务布局,2019年底南高齿年产2000台风电主齿轮箱生产基地建设项目在印度斯里城(Sri City)工业区举行了开工奠基仪式。(shz)

以上数据资料参考《2020年中国风电齿轮箱市场分析报告-市场竞争格局与发展趋势研究》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

我国是齿轮产销大国,齿轮制造企业近5000家。我国齿轮产品档次分为高、中、低端三个等级,目前我国齿轮行业的整体创新能力在逐步提升,生产产品正处于从中低端向高端转变。

2020年我国生产高、中、低端产品的企业比例

数据来源:公开资料整理

近年来,随着我国海上风电的快速发展,国内外各大风机企业对风机的技术要求提高,均采用直驱或半直驱的技术路线。而在国内陆上风电方面,金风科技以及明阳智能等头部企业也陆续采用直驱和半直驱的技术路线,相比省去了齿轮箱的直驱传动系统,半直驱虽然还带有齿轮箱,但齿轮箱传动比相对双馈机组大幅下降,在此市场环境中,未来国内齿轮箱需求可能会被削弱。

2020年国内外采用直驱或半直驱技术路线的部分企业

| 国家 |

企业名称 |

| 国外 |

西门子-歌美飒 |

| 三菱-维斯塔斯 |

|

| GE |

|

| 国内 |

金风科技 |

| 明阳智能 |

|

| 上海电气 |

资料来源:公开资料整理

而在国内风电齿轮箱行业中,南高齿仍占主导地位。数据显示,2019年南高齿风电齿轮箱业务收入规模81.8亿元(创历史新高)。公司整体的毛利率19.9%,同比增长1.24个百分点,毛利率水平小幅增长但仍处于历史低位。

2015-2019年南高齿风电齿轮箱业务收入以及毛利率

资料来源:公开资料整理

风电齿轮箱的主要市场是中国和美国,数据显示,2019年南高齿风电齿轮箱业务收入有70%以上都是来自于中国,20%来自于美国。

2019年南高齿风电齿轮箱业务收入来源国家占比

数据来源:公开资料整理

目前,基于中美贸易战等因素,南高齿公司还加快了全球化的业务布局,2019年底南高齿年产2000台风电主齿轮箱生产基地建设项目在印度斯里城(Sri City)工业区举行了开工奠基仪式。(shz)

以上数据资料参考《2020年中国风电齿轮箱市场分析报告-市场竞争格局与发展趋势研究》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。