日本各地现在充斥着塑料垃圾。原因在于曾经的废旧塑料主要出口目的地中国实施了进口限令,导致日本的循环利用根本赶不上趟。另一方面,世界范围内也在广泛开展拒绝使用一次性塑料制品、加强监管措施等运动。日本现在已经有约七成的废塑料是被焚烧处理的,不能再增加焚烧的比例了。与以石油为原料生产的塑料制品相比,成本要低得多。企业也需为处理废塑料支付更多的钱。分类回收的垃圾可以循环利用,作为燃料产生热能供发电厂使用,如果直接焚烧,垃圾分类也将失去意义。而且塑料燃烧时产生的高温还可能损伤焚烧炉。甚至在焚烧过程中释放大量的二氧化碳,加剧气候变暖。

中国从上世纪80年代开始从全球大量收购资源类垃圾,用以弥补国内资源的不足,制成新的塑料制品和化学纤维原料,实现循环再利用。“绿水青山就是金山银山”的理念走向世界,行业的发展逐渐从硬件提升向软件提升转变,垃圾分类在两网协同的背景下有望实现破题,住建部分别选出了46个城市(区)和100个县作为城市和农村生活垃圾分类示范,源头减量理念也开始形成社会共识;垃圾处理从重无害化处理率向“3R”并重转变,可喜的是,中国在城镇生活垃圾无害化处理率提高到94%的同时,生活垃圾焚烧占比也提高到了30%,处理技术结构进一步优化。

近年来,我国生活垃圾处理行业发展较为平缓,原因存在于很多方面。

参考观研天下发布《2018年中国生活垃圾焚烧发电市场分析报告-行业深度调研与发展趋势预测》

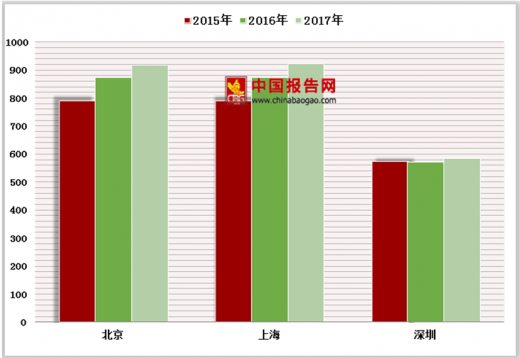

首先是在垃圾生产者环节。伴随我国城镇化水平提高,城镇人口数量快速增长,这给城镇生活环境带来了极大压力,尤其是城镇生活垃圾的产生。根据环保部《2017年全国大、中城市固体废物污染环境防治年报》,2016年,214个大、中城市生活垃圾产生量为18850.5万吨。其中城市生活垃圾产生量最大的是上海市,产生量为873.9万吨,其次是北京为872.6万吨,深圳生活垃圾产生量为572.3万吨。

在大量的生活垃圾之中,由于我国居民饮食习惯及生活水平的提高,生活垃圾中往往有较高比例的厨余果皮类垃圾,多数城市的厨余垃圾占总量的60%以上,尤其是在夏季该比例进一步升高,这也是造成我国许多地区城市生活垃圾水份高、热值低的重要原因,不利于后续垃圾回收焚烧效果。

其次是垃圾消费者环节。我国生活垃圾回收历史较短,垃圾分类相关体系不够完善,政策制定缺乏完整性、可执行性,监督体系和奖惩体系缺失。最后是垃圾分解者环节。我国生活垃圾无害化处理的方式主要有三种:卫生填埋、焚烧和其他。近年来,我国城市生活垃圾处理中,卫生填埋处理占比约为60%,焚烧处理占比为35%,其他无害化处理占比为5%,说明目前我国城市垃圾处理还是以卫生填埋为主。不过卫生填埋占地面积较大,垃圾渗滤液污染较大,面对我国日益增多的生活垃圾渐渐力不从心。

生活垃圾焚烧发电快速发展。2017年新投入运行的生活垃圾焚烧厂超过50座,与2016年相比,有大幅度增加,也是历年来建成投入运行生活垃圾焚烧发电厂最多的一年。内地建成并投入运行的生活垃圾焚烧发电厂约303座、总处理能力为30.4万吨/日,总装机约为6280MW。其中采用炉排炉的焚烧发电厂有220座,合计处理能力达到22.8万吨/日,装机达到4380MW。

生活垃圾焚烧发电厂建设将继续快速发展。生活垃圾焚烧发电行业是环保产业中商业模式最清晰的子行业,垃圾焚烧发电运营公司和政府签订BOT或BOO协议,负责项目的投资、建设和运营,最后收入主要来源于发电收入和政府垃圾处置费的补贴收入,因此2018年生活垃圾焚烧发电将继续维持竞争激烈和快速发展的特点。预计2018年新投入运行生活垃圾焚烧发电厂将保持2017年增长态势。机械炉排炉更能够适应生活垃圾成分以及热值的变化,垃圾不需要单独预处理;操作可靠方便,不易造成二次污染;经济性高,运行费用相对较低;设备寿命长,稳定可靠,运行维护方便,国内已有成熟的技术和设备。

资料来源:观研天下(YZ)整理

中国从上世纪80年代开始从全球大量收购资源类垃圾,用以弥补国内资源的不足,制成新的塑料制品和化学纤维原料,实现循环再利用。“绿水青山就是金山银山”的理念走向世界,行业的发展逐渐从硬件提升向软件提升转变,垃圾分类在两网协同的背景下有望实现破题,住建部分别选出了46个城市(区)和100个县作为城市和农村生活垃圾分类示范,源头减量理念也开始形成社会共识;垃圾处理从重无害化处理率向“3R”并重转变,可喜的是,中国在城镇生活垃圾无害化处理率提高到94%的同时,生活垃圾焚烧占比也提高到了30%,处理技术结构进一步优化。

近年来,我国生活垃圾处理行业发展较为平缓,原因存在于很多方面。

参考观研天下发布《2018年中国生活垃圾焚烧发电市场分析报告-行业深度调研与发展趋势预测》

首先是在垃圾生产者环节。伴随我国城镇化水平提高,城镇人口数量快速增长,这给城镇生活环境带来了极大压力,尤其是城镇生活垃圾的产生。根据环保部《2017年全国大、中城市固体废物污染环境防治年报》,2016年,214个大、中城市生活垃圾产生量为18850.5万吨。其中城市生活垃圾产生量最大的是上海市,产生量为873.9万吨,其次是北京为872.6万吨,深圳生活垃圾产生量为572.3万吨。

在大量的生活垃圾之中,由于我国居民饮食习惯及生活水平的提高,生活垃圾中往往有较高比例的厨余果皮类垃圾,多数城市的厨余垃圾占总量的60%以上,尤其是在夏季该比例进一步升高,这也是造成我国许多地区城市生活垃圾水份高、热值低的重要原因,不利于后续垃圾回收焚烧效果。

2015-2017年北京、上海和深圳生活垃圾产生量(单位:万吨)

图表来源:生态环境部

其次是垃圾消费者环节。我国生活垃圾回收历史较短,垃圾分类相关体系不够完善,政策制定缺乏完整性、可执行性,监督体系和奖惩体系缺失。最后是垃圾分解者环节。我国生活垃圾无害化处理的方式主要有三种:卫生填埋、焚烧和其他。近年来,我国城市生活垃圾处理中,卫生填埋处理占比约为60%,焚烧处理占比为35%,其他无害化处理占比为5%,说明目前我国城市垃圾处理还是以卫生填埋为主。不过卫生填埋占地面积较大,垃圾渗滤液污染较大,面对我国日益增多的生活垃圾渐渐力不从心。

我国城市生活垃圾处理方式占比

图表来源:生态环境部

生活垃圾焚烧发电快速发展。2017年新投入运行的生活垃圾焚烧厂超过50座,与2016年相比,有大幅度增加,也是历年来建成投入运行生活垃圾焚烧发电厂最多的一年。内地建成并投入运行的生活垃圾焚烧发电厂约303座、总处理能力为30.4万吨/日,总装机约为6280MW。其中采用炉排炉的焚烧发电厂有220座,合计处理能力达到22.8万吨/日,装机达到4380MW。

生活垃圾焚烧发电厂建设将继续快速发展。生活垃圾焚烧发电行业是环保产业中商业模式最清晰的子行业,垃圾焚烧发电运营公司和政府签订BOT或BOO协议,负责项目的投资、建设和运营,最后收入主要来源于发电收入和政府垃圾处置费的补贴收入,因此2018年生活垃圾焚烧发电将继续维持竞争激烈和快速发展的特点。预计2018年新投入运行生活垃圾焚烧发电厂将保持2017年增长态势。机械炉排炉更能够适应生活垃圾成分以及热值的变化,垃圾不需要单独预处理;操作可靠方便,不易造成二次污染;经济性高,运行费用相对较低;设备寿命长,稳定可靠,运行维护方便,国内已有成熟的技术和设备。

资料来源:观研天下(YZ)整理

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。