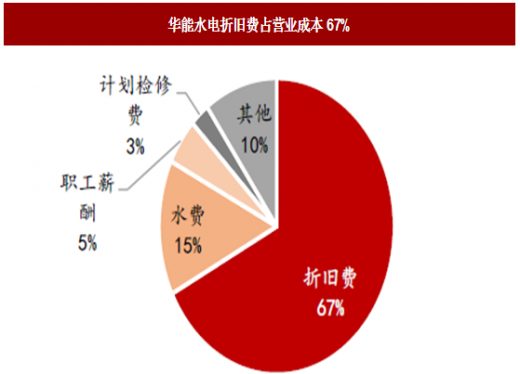

1、水电成本结构稳定,盈利能力强

参考观研天下发布《2018年中国水电自动化行业分析报告-市场运营态势与投资前景预测》水电主营业务成本的变化与收入相关性较低,较为稳定。水电的主营业务成本主要由折旧费、水费、职工薪酬等组成。折旧费在主营业务成本中的占比非常大,属于固定成本,和收入无线性关系,而且与火电不同,水电仅需支付较低的水费,不受燃料价格波动影响,仅与发电量相关。总体来看,水电主营业务成本变化较为稳定。其中,折旧费是主营业务成本最大的组成部分,约占 60%-70%左右,当水电资产折旧提足以后,全部的电费收入都将最大程度转化为利润。以华能水电为例, 2016 年,公司主营业务成本共计约 64.25 亿元,其中折旧费为 43.36 亿元,占主营业务成本为 67.49%。

水费征收方式固定,总量随发电量上升而增加。水费包括库区维护基金和水资源费两项内容,其中库区维护基金按照财政部颁布的《大中型水库库区基金征收使用管理暂行办法》执行,根据水库实际上网销售电量,按不高于每千瓦时 0.8 分钱的标准征收;水资源费参考《关于中央直属和跨省水利工程水资源费征收标准及有关问题的通知》中明确的,按照每千瓦时 0.3-0.8 分钱的标准进行征收。

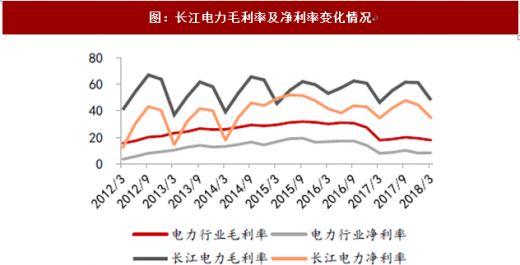

固定成本高且几乎无燃料成本,水电盈利能力强。水电使用江河来水作为发电的能力来源,除交纳一定的水费外,几乎无燃料成本,所以水电的盈利能力特别强。以水电龙头企业长江电力为例,2017 年公司营业收入 501 亿,同比增加 2.47%;归属母公司净利润 223 亿,同比增加 7.12%。公司销售毛利率为61%,销售净利率为 44%,分别高于电力行业 42pct 和 36pct。

图:华能水电折旧费占营业成本67%

数据来源:公开数据整理

图:长江电力毛利率及净利率变化情况

数据来源:公开数据整理

2、消纳能力继续改善,水电业绩预期向好

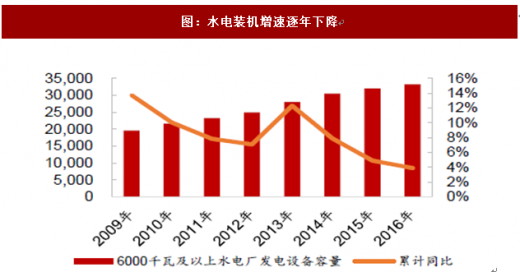

水电消纳能力提升促进水电发电量增长。水电装机自“十二五”以来呈现快速增长,同期全社会用电负荷增长放缓,并且对应的电网配套建设以及跨区域电力输送能力不足,导致水电消纳困难。近年来国家已出台多项政策促进水电消纳,弃水现象有所缓解。2018 年 3 月,国家能源局发布了《可再生能源电力配额及考核办法(征求意见稿)》,拟将水电、风电、光伏等可再生能源消纳比例作为强制指标进行考核,水电消纳情况有望继续得到改善,水电发电量有望保持稳定增长。我们判断,随着多项消纳政策的出台和电力市场化的逐步完善,以及跨省输电通道的建设完成,未来水电的消纳能力将得到有效的增强,水电发电量增长将得到保证。表:多个促进水电消纳政策出台

资料来源:公开资料整理

3、关注高分红、低生产成本的优质企业

水电在建工程减少,分红比例有望维持在较高水平。“十二五”期间水电装机容量增长较快,水电装机增加 8900 万千瓦;受水电开发资源、生态环保等原因限制,“十三五”期间水电增量将有所回落。按照我国水电十三五规划,常规水电站预计新增投产 4349 万千瓦,较十二五建设规模明显下降,水电企业新增在建工程规模减小,资金支出减少。此外水电在运营期内主要成本为计提的折旧,非付现成本,因此在整个运营期,水电可以提供较为稳定的现金流。未来水电建设规模下降的前提下,分红比例有望维持在较高水平。以长江电力为例,公司公告称 2016 年至 2020 年每年利润分配按每股不低于 0.65 元进行现金分红,对2021年至2025年每年利润分配按不低于当年实现净利润的70% 进行现金分红。2017 年每股分红 0.68 元,分红率为 67.2%,对应当前股价,股息率达 3.75%,具有很高的确定性收益。图:水电装机增速逐年下降

数据来源:公开数据整理

图:长江电力股息率为3.75%

数据来源:公开数据整理

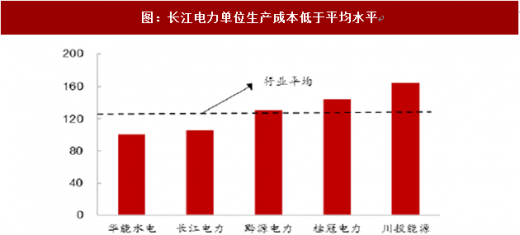

单位生产成本较低的企业无疑更具有竞争优势。水电企业生产成本主要受装机容量、水库库容等因素影响。单体电站装机容量大,其集约化程度高、集控中心可统一调度,能有效控制单位生产成本。长江电力合计装机容量达 4549 万千瓦,其单位生产成本在水电企业中最低;水库库容越大,其可调节能力越强,可将丰水期多余水量调节至枯水期使用,控制了弃水风险,通过增加发电量降低单位生产成本。华能水电、长江电力单位生产成本低于行业平均水平。

图:长江电力单位生产成本低于平均水平

数据来源:公开数据整理

图:长江电力装机容量远超同行业公司

数据来源:公开数据整理

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。