连日来,各大电视台相继推出“5G+8K”超高清视频直播预案助力全国两会报道。受消息面带动,超高清概念今日再次成为资本关注的焦点。截至5月21日收盘,Wind广电系指数涨幅3.60%,成为今日最抢眼的题材。不过在一级市场上,虽然超高清产业已被工信部、广电总局等计划提出三年4万亿建设方案,但产业链的上下游协同依然面临发展不均衡的情况——比如设备研发受到资本关注,而却鲜有投资人对内容升级进行尝试。有分析指出,下游的服务和应用投入周期较长,且内容生产方整体对于视频生产设备换代意愿较低,导致当前超高清视频内容的制作面临资金短缺的困境。

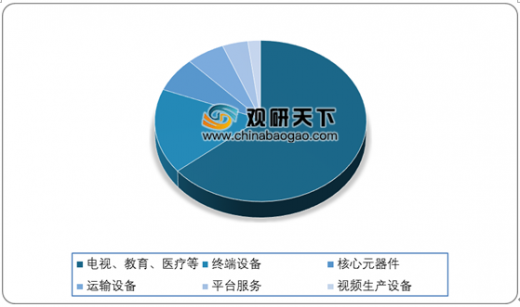

目前,我国超高清视频行业布局“头重脚轻”明显,产业链严重发展不平衡。虽然我国超高清视频产业市场前景广阔,但是在投资领域仍然有一定风险,尤其是关键核心技术如显示屏、芯片都由大企业把控,而且产业链下游的服务和应用还没有跟上。在超高清视频应用领域市场份额占比中,电视、教育、娱乐、交通、医疗等应用领域占了64%的市场份额,终端设备市场占比排名第二,约为17%;核心元器件排名第三,占比将近7%;运输设备、平台服务、视频生产设备分别占比6%、4%、2%。

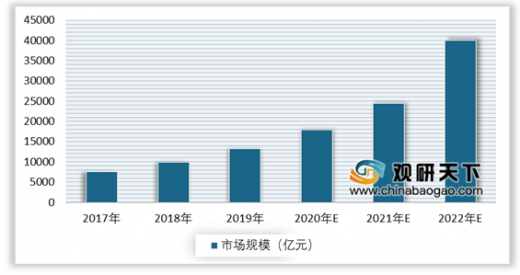

国内的4K电视机已开始全面推广,2019年出货量渗透率达67%,成为国内市场在售机型的主流配置。与此同时,根据工信部、广电总局和中央广播电视总台近期颁发的《超高清视频产业发展行动计划(2019-2022)》,我国超高清视频产业总体规模将在2022年超过4万亿元。

目前,我国在超高清视频行业面临的主要问题内容匮乏。随着设备普及度越来越高,内容生产的速度将很快不及受众需求。

因此,国家也相继出台各项政策来解决超高清视频发展中内容匮乏等问题,比如《行动计划》提出,到2022年4K频道超高清节目制作能力超过每年3万小时,同时用户数量达2亿人。这不但给投资机构对该行业市场布局指明了方向,也为包括产业基金和政府引导基金参与,并吸引民间资本更好推动超高清视频内容发展增强信心。(WYD)

以上数据参考资料《2020年中国超高清视频行业分析报告-产业运营现状与发展趋势前瞻》

各类行业分析报告查找请登录chinabaogao.com &gyii.cn

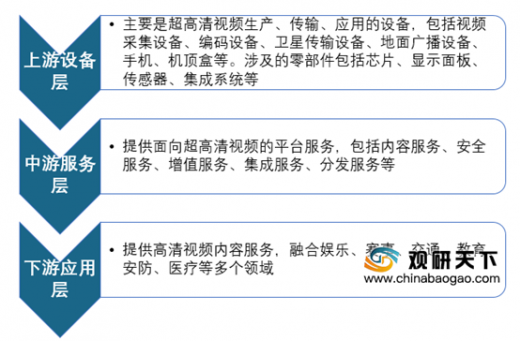

我国超高清视频行业产业链

数据来源:公开资料整理

目前,我国超高清视频行业布局“头重脚轻”明显,产业链严重发展不平衡。虽然我国超高清视频产业市场前景广阔,但是在投资领域仍然有一定风险,尤其是关键核心技术如显示屏、芯片都由大企业把控,而且产业链下游的服务和应用还没有跟上。在超高清视频应用领域市场份额占比中,电视、教育、娱乐、交通、医疗等应用领域占了64%的市场份额,终端设备市场占比排名第二,约为17%;核心元器件排名第三,占比将近7%;运输设备、平台服务、视频生产设备分别占比6%、4%、2%。

我国超高清视频行业下游市场份额占比情况

数据来源:公开资料整理

国内的4K电视机已开始全面推广,2019年出货量渗透率达67%,成为国内市场在售机型的主流配置。与此同时,根据工信部、广电总局和中央广播电视总台近期颁发的《超高清视频产业发展行动计划(2019-2022)》,我国超高清视频产业总体规模将在2022年超过4万亿元。

2017-2022年我国超高清视频行业市场规模及预测情况

数据来源:公开资料整理

目前,我国在超高清视频行业面临的主要问题内容匮乏。随着设备普及度越来越高,内容生产的速度将很快不及受众需求。

因此,国家也相继出台各项政策来解决超高清视频发展中内容匮乏等问题,比如《行动计划》提出,到2022年4K频道超高清节目制作能力超过每年3万小时,同时用户数量达2亿人。这不但给投资机构对该行业市场布局指明了方向,也为包括产业基金和政府引导基金参与,并吸引民间资本更好推动超高清视频内容发展增强信心。(WYD)

以上数据参考资料《2020年中国超高清视频行业分析报告-产业运营现状与发展趋势前瞻》

各类行业分析报告查找请登录chinabaogao.com &gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。