8月25日,由中国医药工业信息中心主办的2019年(第36届)全国医药工业信息年会在连云港盛大开幕,大会隆重发布了备受行业关注的2018年度中国医药工业百强企业榜单。百强企业作为医药工业的中流砥柱,凭借合理增长的研发强度、国内外认证的生产质量、显著优化的运营效率、开放互补的产品结构、求新求变的企业战略五大发展驱动力,在当前快速变革的产业环境中扬帆借风、顺水行舟,引领医药企业的发展方向,推动产业结构的转型升级。

2018年规模以上医药工业企业主营业务收入达25840亿元,同比增长12.7% ,不仅较上年同期小幅上升了0.5个百分点,并且高于工业整体水平4.2个百分点。医药工业企业保持了强劲的营收能力,发展动能充足。

我国医药工业供给侧结构性调整不断深化,2018年行业集中度显著提升。主营业务收入方面,百强企业在医药工业中的占比达32.5%,这一数字在上年仅为25.2%,同比显著提升7.3个百分点。本年度百强企业在集中度方面取得了突破性进展,有望提前达成《医药工业发展规划指南》提出的目标。

在百强集中度逐年升高的基础上,作为行业典范的十强和五十强企业表现更为精彩。前十强企业的主营业务收入,由2015年占行业整体的7.2%,升至2018年的11.0%;前五十强企业则由17.4%升至25.5%,呈现出加速集中的市场格局。

放眼未来,随着产业发展趋势逐渐明朗,政策的推动作用必将进一步显现。结合《医药工业发展规划指南》和当前的市场经济环境,我们充分相信并期待,来自于绿色制造、智能制造、以及与各类新技术加速融合后的新业态,必将会成为医药产业下一轮变革和发展的驱动力。在这其中,百强企业作为行业的先行者,也必将继续发挥引领作用,交出更好得产业成绩单。

2018年规模以上医药工业企业主营业务收入达25840亿元,同比增长12.7% ,不仅较上年同期小幅上升了0.5个百分点,并且高于工业整体水平4.2个百分点。医药工业企业保持了强劲的营收能力,发展动能充足。

百强企业主营业务收入规模为8395.5亿元,增速达11.8%,虽然不及医药工业整体水平,但较上年同期提高1.6个百分点,依然保持了两位数的高速增长。

参考观研天下发布《2019年中国医药工业行业分析报告-市场深度分析与投资战略研究》

2015-2018年我国百强企业总体主营业务收入

资料来源:中国医药工业信息中心

我国医药工业供给侧结构性调整不断深化,2018年行业集中度显著提升。主营业务收入方面,百强企业在医药工业中的占比达32.5%,这一数字在上年仅为25.2%,同比显著提升7.3个百分点。本年度百强企业在集中度方面取得了突破性进展,有望提前达成《医药工业发展规划指南》提出的目标。

2015-2018年我国百强企业主营业务收入集中度及增速

资料来源:中国医药工业信息中心

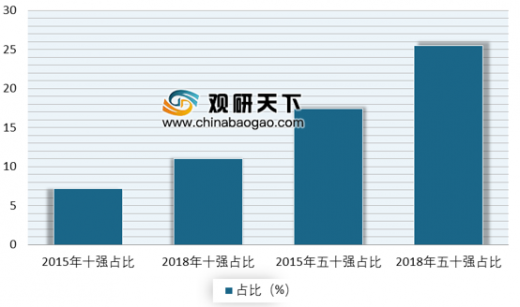

在百强集中度逐年升高的基础上,作为行业典范的十强和五十强企业表现更为精彩。前十强企业的主营业务收入,由2015年占行业整体的7.2%,升至2018年的11.0%;前五十强企业则由17.4%升至25.5%,呈现出加速集中的市场格局。

2015和2018年优势企业主营业务收入占医药工业比重

资料来源:中国医药工业信息中心

放眼未来,随着产业发展趋势逐渐明朗,政策的推动作用必将进一步显现。结合《医药工业发展规划指南》和当前的市场经济环境,我们充分相信并期待,来自于绿色制造、智能制造、以及与各类新技术加速融合后的新业态,必将会成为医药产业下一轮变革和发展的驱动力。在这其中,百强企业作为行业的先行者,也必将继续发挥引领作用,交出更好得产业成绩单。

资料来源:中国医药工业信息中心,观研天下整理,转载请注明出处(LXY)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。