布局8年,爱奇艺终在纳斯达克挂牌。

北京时间3月29日晚,爱奇艺(NASDAQ:IQ)正式在纳斯达克挂牌上市,开盘价18.2美元,较发行价上涨1.11%,随后走势震荡,截止收盘,报每股15.55美元,下跌13.61%,总市值在110亿美元左右。

招股书显示,爱奇艺计划在此次IPO中发行1.28亿股ADS股份,以18美元/存托证券的定价计算,整体募资规模23.04亿美元,若加上承销商可能执行的1875万股超额配售部分,最大募资额将达到25.875亿美元。

敲钟前,龚宇在接受媒体采访时说,西方投资者对爱奇艺商业模式的陌生,会对爱奇艺的价值造成低估,“但是我觉得这个不重要,最主要的是我们把目光看得更长远,在未来获得更多的关注和对爱奇艺价值的认可。”

他将爱奇艺和Netflix对比,认为从投资逻辑来说,Netflix是个良好的对标,但从商业模式来说爱奇艺做得更为厚重,“Netflix它是一个优选内容+订阅收入这么一个简单的商业模式,对于爱奇艺来讲,这是一个基础,同时我们有更多类型的内容,包括漫画、文学、网络游戏、商城等等,形成一个内容生态。通过广告、收费、打赏、付费阅读、衍生品授权等多种商业模式来做货币化,一鱼多吃。”

从爱奇艺的招股书来看,爱奇艺营收呈现多元化趋势。2017年,爱奇艺营收173.8亿元,由四部分构成,广告、会员服务、内容分发及其它。营收同比增长54.6%,四块收入分别为81.59亿、65.36亿、11.92亿和14.92亿,其中,会员服务收入同比增长73.7%,广告收入同比增长44.4%。

爱奇艺是异军突起的典型案例。在挂牌之日,AI财经社重新梳理爱奇艺的八年发展轨迹,希望得到后来居上的答案。

参考观研天下发布《2018年中国在线视频市场分析报告-行业深度调研与发展前景研究》

在线视频行业高速增长,付费用户成为增长核心动力。2016年度,中国在线视频市场规模为609亿元,同比增长56%。随着用户规模扩大,用户使用黏性增加,在线视频带来的商业资源不断升值,预计到2019年将成为千亿级市场。网络剧的引入使得用户付费习惯养成,成为核心增长动力之一,2016年用户付费占比19.3%,广告收入占比54.9%,依然领跑。2016来,各视频企业发力会员业务,通过引进网络剧等付费内容,会员独家观看、提前观看等方式,不断扩大付费会员规模,用户付费习惯逐渐养成,带来视频行业营收结构调整。预计到2019年,用户付费将占比38%,成为视频行业第二大收入来源。

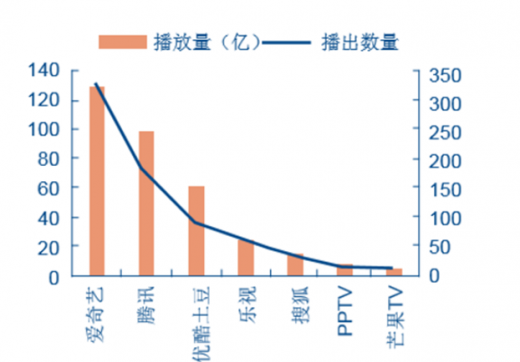

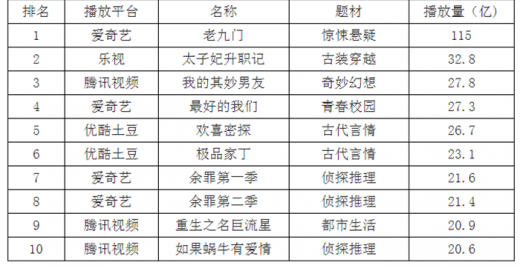

在线视频平台竞争激烈,第一第二梯队基本形成。在2016年独播数量中,爱奇艺、乐视和腾讯分别占比38%、24%和21%,平台间竞争激烈。而且视频平台间逐渐拉开距离,BAT领跑,乐视视频、搜狐视频成第二梯队,PPTV聚力、芒果TV紧随其后,各平台播出数量以及播放量走势变化呈相同趋势。其中,爱奇艺以131部的播出数量及312亿播放量登顶。在2016年网络剧总播放量中,爱奇艺拥有4部剧,腾讯视频拥有3部剧,保持相对领先的地位。

平台的快速发展直接驱动了网络自制剧内容数量自2014年呈现爆发趋势增长。在2014、2015和2016年,网络自制剧的增长率分别为300%、85%和58%,可见其爆发趋势。在网络自制剧和电视剧的比较中,2015年网络自制剧的产量为379部,电视剧的产量为395部,网络自制剧基本上与电视剧基本持平,可以预见在2016年之后网络自制剧将赶超电视剧产量。

在经历了之前阶段比拼内容丰富度之后,未来拥有自己独特内容,将成为培养用户粘性的关键。目前各大在线视频平台均布局网络自制剧战略,定位于优质IP影视化。可见在未来,网剧经历2014年爆发后,将会保持一个快速的增长过程。爱奇艺在2015年9月发布“2016,30+超级网剧”计划,同时发起的业内首个文学版权库也宣告成立,挖掘优质IP资源。紧随其后,2016年6月企鹅影业发布27个重磅IP项目,十年来的经典IP都将影视化。优质IP成为各大视频平台的争夺对象。

我们认为,网络视频平台快速发展,将使得网络剧将成为全网剧越来越重要的细分,另一方面,互联网平台将持续切入自制内容领域,打造自身内容品牌,增强用户粘性。但是,互联网公司切入内容领域需要时间和学习成本,短期来看,头部剧提供商仍然将受益于内容需求旺盛的趋势,从而业绩实现高增长。

北京时间3月29日晚,爱奇艺(NASDAQ:IQ)正式在纳斯达克挂牌上市,开盘价18.2美元,较发行价上涨1.11%,随后走势震荡,截止收盘,报每股15.55美元,下跌13.61%,总市值在110亿美元左右。

招股书显示,爱奇艺计划在此次IPO中发行1.28亿股ADS股份,以18美元/存托证券的定价计算,整体募资规模23.04亿美元,若加上承销商可能执行的1875万股超额配售部分,最大募资额将达到25.875亿美元。

敲钟前,龚宇在接受媒体采访时说,西方投资者对爱奇艺商业模式的陌生,会对爱奇艺的价值造成低估,“但是我觉得这个不重要,最主要的是我们把目光看得更长远,在未来获得更多的关注和对爱奇艺价值的认可。”

他将爱奇艺和Netflix对比,认为从投资逻辑来说,Netflix是个良好的对标,但从商业模式来说爱奇艺做得更为厚重,“Netflix它是一个优选内容+订阅收入这么一个简单的商业模式,对于爱奇艺来讲,这是一个基础,同时我们有更多类型的内容,包括漫画、文学、网络游戏、商城等等,形成一个内容生态。通过广告、收费、打赏、付费阅读、衍生品授权等多种商业模式来做货币化,一鱼多吃。”

从爱奇艺的招股书来看,爱奇艺营收呈现多元化趋势。2017年,爱奇艺营收173.8亿元,由四部分构成,广告、会员服务、内容分发及其它。营收同比增长54.6%,四块收入分别为81.59亿、65.36亿、11.92亿和14.92亿,其中,会员服务收入同比增长73.7%,广告收入同比增长44.4%。

爱奇艺是异军突起的典型案例。在挂牌之日,AI财经社重新梳理爱奇艺的八年发展轨迹,希望得到后来居上的答案。

参考观研天下发布《2018年中国在线视频市场分析报告-行业深度调研与发展前景研究》

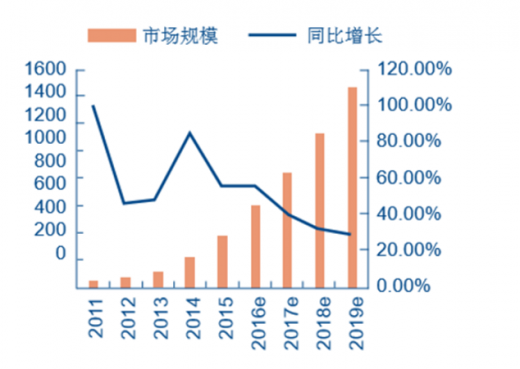

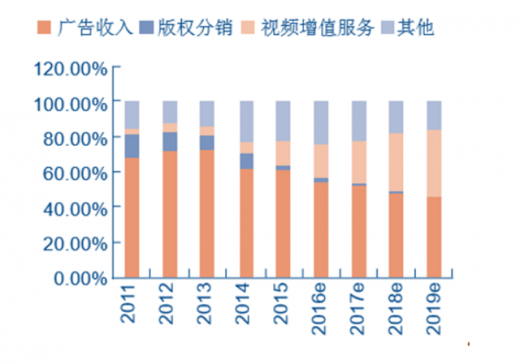

在线视频行业高速增长,付费用户成为增长核心动力。2016年度,中国在线视频市场规模为609亿元,同比增长56%。随着用户规模扩大,用户使用黏性增加,在线视频带来的商业资源不断升值,预计到2019年将成为千亿级市场。网络剧的引入使得用户付费习惯养成,成为核心增长动力之一,2016年用户付费占比19.3%,广告收入占比54.9%,依然领跑。2016来,各视频企业发力会员业务,通过引进网络剧等付费内容,会员独家观看、提前观看等方式,不断扩大付费会员规模,用户付费习惯逐渐养成,带来视频行业营收结构调整。预计到2019年,用户付费将占比38%,成为视频行业第二大收入来源。

2011-2019年在线视频行业市场规模(亿元)

2011-2019年在线视频行业收入构成

2016年各平台网络剧播出数量以及播放量

2016年网络剧总播放量TOP10

平台的快速发展直接驱动了网络自制剧内容数量自2014年呈现爆发趋势增长。在2014、2015和2016年,网络自制剧的增长率分别为300%、85%和58%,可见其爆发趋势。在网络自制剧和电视剧的比较中,2015年网络自制剧的产量为379部,电视剧的产量为395部,网络自制剧基本上与电视剧基本持平,可以预见在2016年之后网络自制剧将赶超电视剧产量。

在经历了之前阶段比拼内容丰富度之后,未来拥有自己独特内容,将成为培养用户粘性的关键。目前各大在线视频平台均布局网络自制剧战略,定位于优质IP影视化。可见在未来,网剧经历2014年爆发后,将会保持一个快速的增长过程。爱奇艺在2015年9月发布“2016,30+超级网剧”计划,同时发起的业内首个文学版权库也宣告成立,挖掘优质IP资源。紧随其后,2016年6月企鹅影业发布27个重磅IP项目,十年来的经典IP都将影视化。优质IP成为各大视频平台的争夺对象。

我们认为,网络视频平台快速发展,将使得网络剧将成为全网剧越来越重要的细分,另一方面,互联网平台将持续切入自制内容领域,打造自身内容品牌,增强用户粘性。但是,互联网公司切入内容领域需要时间和学习成本,短期来看,头部剧提供商仍然将受益于内容需求旺盛的趋势,从而业绩实现高增长。

资料来源:互联网,观研天下GSL整理

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。