近年来随着二手车市场与互联网不断融合、居民消费水平的提升,我国二手车电商发展速度较快,渗透率方面不断提升。数据显示,2018年我国二手车电商渗透率达到16.8%,初步估算2019年渗透率约在19%左右,并预计到2021年我国二手车电商渗透率将达到21.6%。

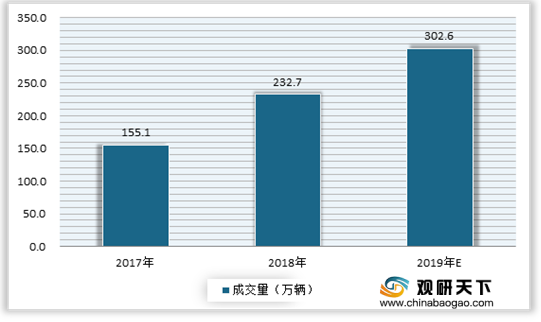

随着我国二手车电商渗透率的不断提升,其二手车交易量呈现逐年增多态势。根据数据显示,2018年我国二手车电商的二手车成交量为232.7万辆,同比增长50.1%;初步估算2019年二手车成交量约为302.6万辆左右。

目前我国二手车电商市场主要有C2C、C2B、B2C及B2B几种模式。其中C2C模式主要有瓜子二手车、人人车、好车无忧等二手车电商平台,C2B模式主要包括车置宝、迈迈车、车享二手车、车开新二手车等二手车电商平台,我国B2C模式主要包括优信二手车、车王二手车、卖好车等二手车电商平台,B2B模式主要有大搜车、维普汽车、优信拍等二手车电商平台。

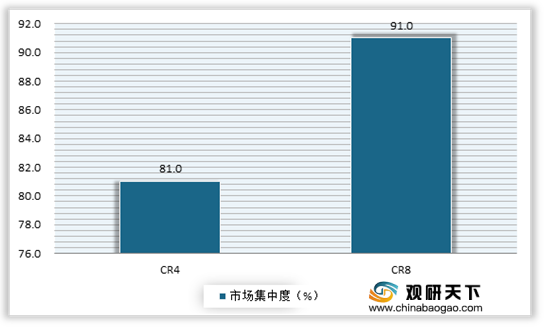

市场竞争方面,我国二手车电商行业有着较高的市场集中度。有数据显示,目前行业CR4达81%,CR8更是达到了91%。可见,我国二手车电商行业为寡头竞争行业。而此竞争格局下我国二手车电商行业表现出头部企业占据资源优势、规模经济效应逐渐体现、行业竞争趋缓、行业效率有所提升等特点。

从具体企业规模来看,自2010年以来,我国二手车电商逐步增加。根据数据显示,截止到2020年3月,我国共有18552家二手车电商企业;其中2019年新增相关企业4721家,2020年1-3月新增相关企业654家。

虽然市场发展快速,但整体来看我国二手车电商市场占整个二手车产业的比重依然较低,仅为10%,大部分交易还是依靠线下交易,占比达到了90%。预计未来随着我国二手车电商平台的日益完善,市场渗透率的持续提升,将成为更多消费者的选择。

相关行业分析报告参考《2020年中国二手车电商市场调研报告-市场现状与发展趋势研究》

2017-2021年中国二手车电商渗透率预测情况

数据来源:公开数据整理

随着我国二手车电商渗透率的不断提升,其二手车交易量呈现逐年增多态势。根据数据显示,2018年我国二手车电商的二手车成交量为232.7万辆,同比增长50.1%;初步估算2019年二手车成交量约为302.6万辆左右。

2017-2019年我国二手车成交量情况

数据来源:公开数据整理

目前我国二手车电商市场主要有C2C、C2B、B2C及B2B几种模式。其中C2C模式主要有瓜子二手车、人人车、好车无忧等二手车电商平台,C2B模式主要包括车置宝、迈迈车、车享二手车、车开新二手车等二手车电商平台,我国B2C模式主要包括优信二手车、车王二手车、卖好车等二手车电商平台,B2B模式主要有大搜车、维普汽车、优信拍等二手车电商平台。

我国二手车电商平台汇总情况

资料来源:公开资料整理

市场竞争方面,我国二手车电商行业有着较高的市场集中度。有数据显示,目前行业CR4达81%,CR8更是达到了91%。可见,我国二手车电商行业为寡头竞争行业。而此竞争格局下我国二手车电商行业表现出头部企业占据资源优势、规模经济效应逐渐体现、行业竞争趋缓、行业效率有所提升等特点。

目前我国二手车电商行业市场集中度情况

数据来源:公开数据整理

此竞争格局下我国二手车电商行业表现出以下特点

资料来源:公开资料整理

从具体企业规模来看,自2010年以来,我国二手车电商逐步增加。根据数据显示,截止到2020年3月,我国共有18552家二手车电商企业;其中2019年新增相关企业4721家,2020年1-3月新增相关企业654家。

2010-2020年3月我国二手车电商相关企业注册情况

数据来源:公开数据整理

虽然市场发展快速,但整体来看我国二手车电商市场占整个二手车产业的比重依然较低,仅为10%,大部分交易还是依靠线下交易,占比达到了90%。预计未来随着我国二手车电商平台的日益完善,市场渗透率的持续提升,将成为更多消费者的选择。

我国二手车市场线下交易占比情况

数据来源:公开数据整理(WW)

相关行业分析报告参考《2020年中国二手车电商市场调研报告-市场现状与发展趋势研究》

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。