在全国工商联业商会主办的“2018年度中国医药行业最具影响力榜单发布会暨第十一届中国医药产业发展高峰论坛”上,2018年度中国医药工业百强名单揭晓。据榜单显示:扬子江药业、修正药业和广州白云山三大医药企业分别位列榜单前三位。在百强医药企业中,从所有制结构上来看:国有企业占10%,民营企业占90%;从分布区域来看:山东上榜企业最多,其次是江苏、浙江和吉林;从内外资占比来看:国内药企占88%,外资占12%;从上市企业占比来看:上市企业达到69%。另外,连锁药店发展势头良好,连锁规模化将进一步加快,医疗器械与大健康产业拥有巨大的发展空间。

医药制造行业是我国国民经济的重要组成部分,在整个消费市场中有着举足轻重的地位。进入2019年,"一带一路"战略全面推进,健康中国2030战略全面实施,国际市场需求回暖,国内健康消费升级加快,医药工业将呈现企业创新更加活跃,行业洗牌持续加剧等趋势。

纵观2013-2017年我国医药企业数量不断增加,五年间共增加了1172个,增长十分迅速。截止2019年2月底,我国医药行业规模以上企业数量达到7296家,其中亏损企业数量1696家,亏损面23.2%,环比提高了8.8个百分点。2018年全年医药行业亏损总额40.3亿元,同比增长13.5%。

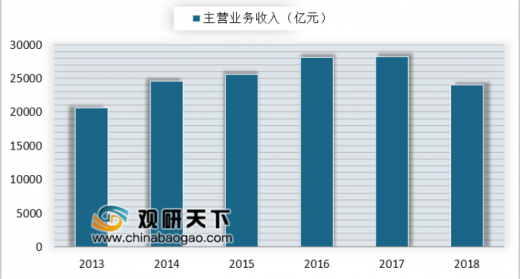

在医药制造业中,受益于减速,高毛利率、低净利率的企业拥有更高的业绩弹性,尤其是经营进入拐点小而美的企业。医药制药业主营业务营收持续增长,2013年主营业务营收20592.93亿元,2018年增至23986.30亿元,累计主营业务收入增速较上年同期增加了0.1%;累计实现利润总额3094.20亿元,同比增长9.50%,累计利润增速较上年同期下降8.3%。

医药制造行业是我国国民经济的重要组成部分,在整个消费市场中有着举足轻重的地位。进入2019年,"一带一路"战略全面推进,健康中国2030战略全面实施,国际市场需求回暖,国内健康消费升级加快,医药工业将呈现企业创新更加活跃,行业洗牌持续加剧等趋势。

纵观2013-2017年我国医药企业数量不断增加,五年间共增加了1172个,增长十分迅速。截止2019年2月底,我国医药行业规模以上企业数量达到7296家,其中亏损企业数量1696家,亏损面23.2%,环比提高了8.8个百分点。2018年全年医药行业亏损总额40.3亿元,同比增长13.5%。

参考观研天下发布《2019年中国医药行业分析报告-市场深度研究与发展规划趋势》

2018-2019年2月我国医药行业规模以上企业数量统计情况

数据来源:中国医药商业协会

在医药制造业中,受益于减速,高毛利率、低净利率的企业拥有更高的业绩弹性,尤其是经营进入拐点小而美的企业。医药制药业主营业务营收持续增长,2013年主营业务营收20592.93亿元,2018年增至23986.30亿元,累计主营业务收入增速较上年同期增加了0.1%;累计实现利润总额3094.20亿元,同比增长9.50%,累计利润增速较上年同期下降8.3%。

2013-2018年我国医药制造行业主营业务收入情况

数据来源:中国医药商业协会

在资本层面,近两年,受国家产业政策影响和医药产业高成长性的吸引,很多行业外资金、私募股权基金(PE基金)和风险投资基金(VC基金)都将医药行业作为投资重点,大量社会资本涌入医药行业。在企业层面,优势企业积极整合中小型创新创业企业,完善产业链条,化解落后产能,努力提高国际竞争力,产业集中度进一步提高。预计2019年,医药工业增加值增速将继续维持两位数。

资料来源:中国医药商业协会,观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。