昨日下午,某网友爆出,以为1位3岁女儿被诊断为“幽门螺杆菌感染”后,在陕西当地一位“无限极指导老师樊乐”推荐下,每日大量服用无限极8种产品,后被多家医院诊断为心肌损害、低血糖等病症。16日晚8时,无限极(中国)有限公司媒体事务部门回应称,已注意到该情况,正在开展全面核查,将与当事人“田淑平”于16日晚间见面详谈。

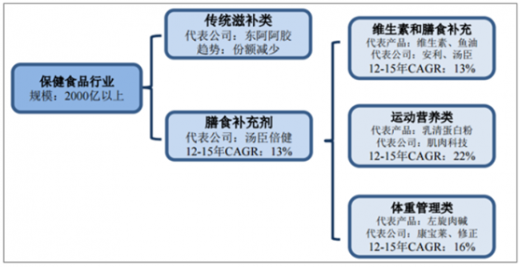

目前,我国保健食品可分为传统滋补品和膳食营养补充剂两大类,传统滋补品市场日渐萎缩,膳食补充剂未来份额将持续扩大。按照罗兰贝格数据,膳食补充剂可分为运动营养、体重管理和维生素及补充剂类,维生素及补充剂类占比最多,运动营养类产品近年增速最快。

根据统计,2015年,全球保健食品市场规模达到1569亿美元,其中,美国的保健食品市场规模为426亿美元。我国的保健食品市场规模约为1851亿元,预计2018年将超过2000亿元。其中维生素及膳食营养补充剂占比最高,约为1093亿的市场规模,占比达55%。相比于美国、澳大利亚、新西兰等发达国家,中国保健食品行业起步时间较晚,美国、澳大利亚、新西兰等发达国家的保健食品行业已经进入成熟稳定阶段,中国保健食品的行业增长率依然保持较高水平,可提升空间较大。

参考观研天下发布《2019年中国保健食品市场分析报告-行业运营现状与发展动向预测》

目前我国保健食品销售以直销渠道为主,但近年来增速趋缓,预计未来市场份额将下降;药店作为传统渠道主体,近年来占比不断下降,专业化与服务力是未来保持竞争优势关键;线上电商渠道最近几年快速发展,预计未来市场份额还将继续扩张。

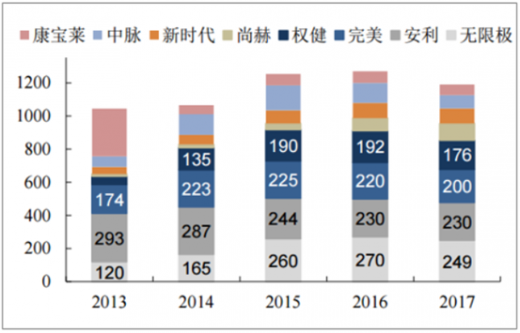

从20世纪90年代发展至今,直销行业经历了初期的“无法规”阶段、“一刀切”禁止阶段、“两个条例”后的整顿阶段,逐渐走向规范。目前,进入直销行业须获得商务部批准的直销牌照。截至2018年6月,中国共有91家企业获得直销牌照,其中外商投资企业33家。2017年直销企业CR10为63%,销售额排名前三的企业分别为无限极、安利和完美。从集中度变化趋势看,CR10由2013年79%下降至2017年63%,中小企业不断抢占市场份额;从TOP10品牌分布看,除前三名外前十强企业排名每年都会变化,行业竞争激烈,近几年一些内资企业如权健、尚赫等增长势头较好;从行业整体增速看,2015年前行业保持较快增长,近两年行业增长率下滑明显,龙头企业业绩均出现负增长,2017年行业同比增长率仅为1.27%。

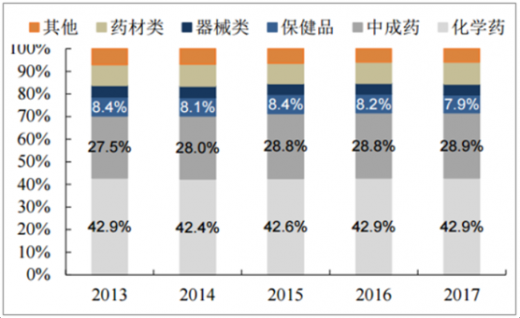

药店销售产品主要有中成药、化学药、保健品、器械类、药材类和其他几大类,保健品占总销售额8%左右。尽管销售额占比较小,但保健品的销售毛利率可达50%-70%,远高于全品类30%-40%的水平,是药店利润的重要来源。得益于高毛利率和高周转率的特点,保健品广受药店销售青睐。与保健品在药店的受欢迎程度相对的,却是不断放缓的销售增速。2013到2017年,保健品在药店所有品类中占比从8.4%下降到7.9%,16和17年增速下滑最为明显,2013-2017年CAGR仅6.7%,低于药店8.3%的平均水平。

我国近年来营养保健食品行业增长较快,但与国际领先企业相比,大部分国内企业在资金实力、技术水平及研发能力等方面仍然存在较大差距。目前,我国营养保健食品企业在产品研发方面的人力和资本投入较少,技术水平低、产品同质化,导致消费者忠诚度低,生产企业的核心竞争力难以形成,行业竞争无序,这些都在一定程度上阻碍了行业整体的发展。

现阶段中国在保健品方面的消费支出仍远低于发达国家。在欧美国家平均消费中,保健品的消费占总支出的25%以上,中国不到5%,而随着2016年10月份《“健康中国2030”规划纲要》的出台以及“十三五”期间食品药品政策革新,“大健康”这一老概念被赋予了新内涵,由大健康产品转变为“大健康产业”“大健康理念”“大健康格局”,保健品也被推上高潮。由此可见,中国营养保健品有巨大的发展空间。

目前,我国保健食品可分为传统滋补品和膳食营养补充剂两大类,传统滋补品市场日渐萎缩,膳食补充剂未来份额将持续扩大。按照罗兰贝格数据,膳食补充剂可分为运动营养、体重管理和维生素及补充剂类,维生素及补充剂类占比最多,运动营养类产品近年增速最快。

保健食品市场分类

信息来源:互联网

根据统计,2015年,全球保健食品市场规模达到1569亿美元,其中,美国的保健食品市场规模为426亿美元。我国的保健食品市场规模约为1851亿元,预计2018年将超过2000亿元。其中维生素及膳食营养补充剂占比最高,约为1093亿的市场规模,占比达55%。相比于美国、澳大利亚、新西兰等发达国家,中国保健食品行业起步时间较晚,美国、澳大利亚、新西兰等发达国家的保健食品行业已经进入成熟稳定阶段,中国保健食品的行业增长率依然保持较高水平,可提升空间较大。

参考观研天下发布《2019年中国保健食品市场分析报告-行业运营现状与发展动向预测》

2013-2018年中国保健食品市场规模及预测情况

数据来源:药监局

目前我国保健食品销售以直销渠道为主,但近年来增速趋缓,预计未来市场份额将下降;药店作为传统渠道主体,近年来占比不断下降,专业化与服务力是未来保持竞争优势关键;线上电商渠道最近几年快速发展,预计未来市场份额还将继续扩张。

从20世纪90年代发展至今,直销行业经历了初期的“无法规”阶段、“一刀切”禁止阶段、“两个条例”后的整顿阶段,逐渐走向规范。目前,进入直销行业须获得商务部批准的直销牌照。截至2018年6月,中国共有91家企业获得直销牌照,其中外商投资企业33家。2017年直销企业CR10为63%,销售额排名前三的企业分别为无限极、安利和完美。从集中度变化趋势看,CR10由2013年79%下降至2017年63%,中小企业不断抢占市场份额;从TOP10品牌分布看,除前三名外前十强企业排名每年都会变化,行业竞争激烈,近几年一些内资企业如权健、尚赫等增长势头较好;从行业整体增速看,2015年前行业保持较快增长,近两年行业增长率下滑明显,龙头企业业绩均出现负增长,2017年行业同比增长率仅为1.27%。

2013-2017年直销企业市场规模(单位:亿元)

数据来源:药监局

药店销售产品主要有中成药、化学药、保健品、器械类、药材类和其他几大类,保健品占总销售额8%左右。尽管销售额占比较小,但保健品的销售毛利率可达50%-70%,远高于全品类30%-40%的水平,是药店利润的重要来源。得益于高毛利率和高周转率的特点,保健品广受药店销售青睐。与保健品在药店的受欢迎程度相对的,却是不断放缓的销售增速。2013到2017年,保健品在药店所有品类中占比从8.4%下降到7.9%,16和17年增速下滑最为明显,2013-2017年CAGR仅6.7%,低于药店8.3%的平均水平。

药店不同品类产品销售额占比

数据来源:药监局

我国近年来营养保健食品行业增长较快,但与国际领先企业相比,大部分国内企业在资金实力、技术水平及研发能力等方面仍然存在较大差距。目前,我国营养保健食品企业在产品研发方面的人力和资本投入较少,技术水平低、产品同质化,导致消费者忠诚度低,生产企业的核心竞争力难以形成,行业竞争无序,这些都在一定程度上阻碍了行业整体的发展。

现阶段中国在保健品方面的消费支出仍远低于发达国家。在欧美国家平均消费中,保健品的消费占总支出的25%以上,中国不到5%,而随着2016年10月份《“健康中国2030”规划纲要》的出台以及“十三五”期间食品药品政策革新,“大健康”这一老概念被赋予了新内涵,由大健康产品转变为“大健康产业”“大健康理念”“大健康格局”,保健品也被推上高潮。由此可见,中国营养保健品有巨大的发展空间。

资料来源:观研天下(YZ)整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。