距离国家医保局2018年10月10日,正式公布17款抗癌药已通过谈判并纳入医保乙类保险范围,用时刚刚三个月。日前针对业界关注的新一轮医保谈判药品在临床使用情况,国家卫健委新闻发言人宋树立表示,从目前全国多个省份上千家医院数据来看,绝大部分都根据需要采购了谈判抗癌药,使用量超过60万盒,减轻了癌症患者的用药负担。

随着人口增长和人口老龄化水平的提高,中国癌症患者呈增长趋势,带动抗癌药市场的增长。根据国家癌症中心披露的最新数据:全国每天约1万人确诊癌症;肺癌为发病率、死亡率双率第一。

国内抗癌药市场份额最大的药品为紫杉醇酯质体,2017年7月抗体类药物利妥昔单抗、曲妥珠单抗纳入医保后,市场需求快速增长,2018年有望超过紫杉醇酯质体。抗癌药具有较高的准入门槛,行业利润空间大,抗癌药市场份额的影响因素主要为抗癌药品种数量以及是否纳入医保,目前,本土企业形成了较为明显的寡头垄断格局。2015年以来,国家进行了多轮药品价格谈判,部分进口抗癌药品以价换量的方式被纳入医保目录,减轻了癌症患者的药物负担。

参考观研天下发布《2019年中国抗癌药市场分析报告-行业竞争现状与发展规划趋势》

根据《2018年全球癌症趋势》报告,2017年全球抗癌治疗及辅助治疗费用增至1330亿美元,同比增长12.5%。美国、欧洲五国、日本抗癌治疗费用合计占全球癌症治疗费用的74%,其中,美国癌症治疗和辅助治疗费用合计为610亿美元,占比46%。未来5年,全球抗癌药市场规模将增至1800-2000亿美元。

从临床I期至获批上市的成功率约为5%,较非抗癌药物低约7个百分点。进行抗癌药研发的企业多为跨国大型制药企业,其中,罗氏为全球抗癌药龙头,拥有赫赛汀、阿瓦斯汀、美罗华/利妥昔单抗和帕妥珠单抗4个重磅抗癌药,2017年抗癌药收入为257.43亿瑞士法郎(以2017年末的汇率折算,约264.14亿美元),较上年增长3.63%。新基、罗氏、百事美施贵宝、小野、安进、艾伯维、默沙东、辉瑞、安斯泰来等亦有较强的研发能力。

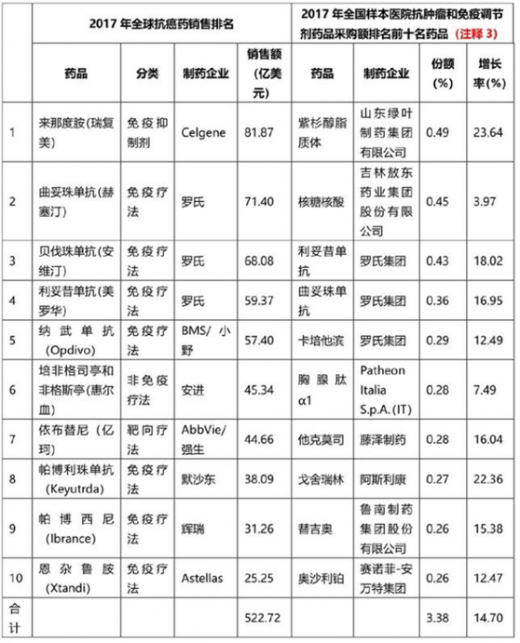

前35大药物占全部抗癌治疗费用的80%,超过半数的癌症药物每年收入少于0.9亿美元,全球抗癌药物市场已形成寡头垄断格局。2017年全球前十大抗癌药销售收入合计约为522.72亿美元(注释2),治疗领域为多发性骨髓瘤、乳腺癌、直肠癌、淋巴瘤、黑色素瘤、放疗和化疗后引起的白细胞减少、胃癌、宫颈癌、非小细胞肺癌、前列腺癌等。

为了推进已大幅降价的17款抗癌药,以及2018年5月1日开始实行零关税而在各地降价的进口抗癌药尽快进入临床,国家卫健委主要采取了三大措施:

一是把临床急需的癌症防治用药纳入国家基本用药目录,以优先配备使用癌症防治药品需求为导向,2018版国家基本药物目录增加了12种抗肿瘤新药和丙肝的治疗药物。

二是研究制定一系列癌症治疗的临床路径和用药指南,明确了对新型抗肿瘤药物在病理、特护用药等方面的指导要求。

三是研究完善抗癌药物配备使用的管理政策。

在观察人士看来,从今年开始,临床将迎来进口抗癌药用量“井喷”。对于医患来说当然是大好事,对于药企来说也算划算买卖,因为可以以价换量,未来自己的脚跟能够继续站稳中国市场。尤其是专利即将到期的药品,此时主动让利反而能换来生存空间。

随着人口增长和人口老龄化水平的提高,中国癌症患者呈增长趋势,带动抗癌药市场的增长。根据国家癌症中心披露的最新数据:全国每天约1万人确诊癌症;肺癌为发病率、死亡率双率第一。

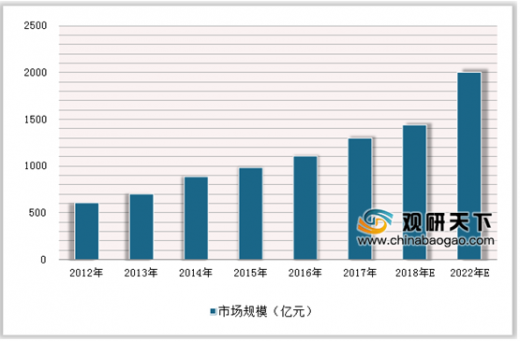

国内抗癌药市场份额最大的药品为紫杉醇酯质体,2017年7月抗体类药物利妥昔单抗、曲妥珠单抗纳入医保后,市场需求快速增长,2018年有望超过紫杉醇酯质体。抗癌药具有较高的准入门槛,行业利润空间大,抗癌药市场份额的影响因素主要为抗癌药品种数量以及是否纳入医保,目前,本土企业形成了较为明显的寡头垄断格局。2015年以来,国家进行了多轮药品价格谈判,部分进口抗癌药品以价换量的方式被纳入医保目录,减轻了癌症患者的药物负担。

参考观研天下发布《2019年中国抗癌药市场分析报告-行业竞争现状与发展规划趋势》

2012-2022年中国抗癌药市场规模情况

数据来源:药监局

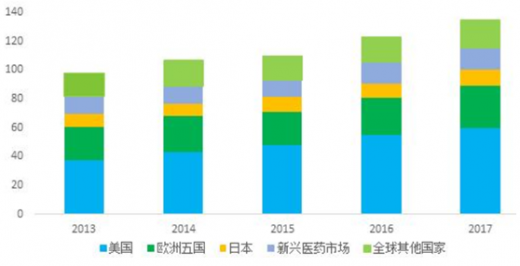

根据《2018年全球癌症趋势》报告,2017年全球抗癌治疗及辅助治疗费用增至1330亿美元,同比增长12.5%。美国、欧洲五国、日本抗癌治疗费用合计占全球癌症治疗费用的74%,其中,美国癌症治疗和辅助治疗费用合计为610亿美元,占比46%。未来5年,全球抗癌药市场规模将增至1800-2000亿美元。

全球癌症治疗及辅助治疗费用

《2018年全球癌症趋势》报告

从临床I期至获批上市的成功率约为5%,较非抗癌药物低约7个百分点。进行抗癌药研发的企业多为跨国大型制药企业,其中,罗氏为全球抗癌药龙头,拥有赫赛汀、阿瓦斯汀、美罗华/利妥昔单抗和帕妥珠单抗4个重磅抗癌药,2017年抗癌药收入为257.43亿瑞士法郎(以2017年末的汇率折算,约264.14亿美元),较上年增长3.63%。新基、罗氏、百事美施贵宝、小野、安进、艾伯维、默沙东、辉瑞、安斯泰来等亦有较强的研发能力。

前35大药物占全部抗癌治疗费用的80%,超过半数的癌症药物每年收入少于0.9亿美元,全球抗癌药物市场已形成寡头垄断格局。2017年全球前十大抗癌药销售收入合计约为522.72亿美元(注释2),治疗领域为多发性骨髓瘤、乳腺癌、直肠癌、淋巴瘤、黑色素瘤、放疗和化疗后引起的白细胞减少、胃癌、宫颈癌、非小细胞肺癌、前列腺癌等。

2017年全球和中国抗癌市场比较

数据来源:药监局

为了推进已大幅降价的17款抗癌药,以及2018年5月1日开始实行零关税而在各地降价的进口抗癌药尽快进入临床,国家卫健委主要采取了三大措施:

一是把临床急需的癌症防治用药纳入国家基本用药目录,以优先配备使用癌症防治药品需求为导向,2018版国家基本药物目录增加了12种抗肿瘤新药和丙肝的治疗药物。

二是研究制定一系列癌症治疗的临床路径和用药指南,明确了对新型抗肿瘤药物在病理、特护用药等方面的指导要求。

三是研究完善抗癌药物配备使用的管理政策。

在观察人士看来,从今年开始,临床将迎来进口抗癌药用量“井喷”。对于医患来说当然是大好事,对于药企来说也算划算买卖,因为可以以价换量,未来自己的脚跟能够继续站稳中国市场。尤其是专利即将到期的药品,此时主动让利反而能换来生存空间。

资料来源:观研天下(YZ)整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。