根据银保监会最新披露的数据显示,今年前9个月,行业万能险保费同比大幅增长32%,突破6000亿元大关,达6163.7亿元。尽管行业万能险保费出现大幅增长,但前9个月,可对比的71家公司中,有46家公司该项业务出现负增长,8家险企同比骤降逾80%;仅有25家公司出现正增长。

前三季度,安邦人寿、平安人寿、富德生命人寿的代表万能险保费的保户投资款新增交费分别为1574.0亿元、902.3亿元、529.5亿元,同比增速分别达到了1360%、18%、53%。而这3家险企万能险保费合计为3005.8亿元,占行业保费的近半数。

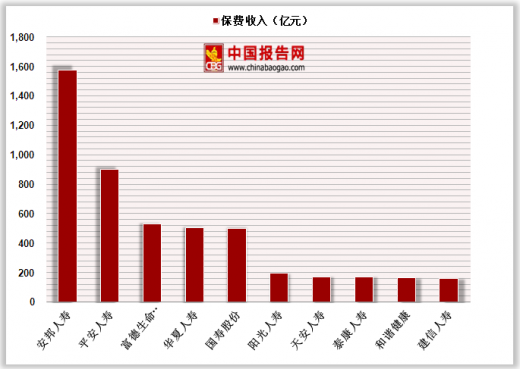

万能险保费排名前10名的险企合计保费为4876亿元,占行业万能险保费的79%。这10家险企中,有4家万能险出现负增长,其余均为正增长。从万能险保费靠前的险企来看,安邦人寿、平安人寿、富德生命人寿、华夏人寿、国寿股份、阳光人寿、天安人寿、泰康人寿、和谐健康、建信人寿的万能险保费位列前十。

参考观研天下发布《2019年中国保险行业分析报告-市场运营态势与发展前景预测》

今年2月23日,原保监会发布公告称,安邦保险集团股份有限公司(以下简称安邦集团)原董事长、总经理吴小晖因涉嫌经济犯罪,被依法提起公诉。鉴于安邦集团存在违反保险法规定的经营行为,可能严重危及公司偿付能力,为保持安邦集团照常经营,保护保险消费者合法权益,依照《中华人民共和国保险法》第144条规定,保监会决定对安邦集团实施接管。

值得关注的是,除部分险企万能险大幅增长之外,也有险企出现大幅下滑。今年前三季度,有8家险企万能险同比下降超过80%;有16家险企同比下降超过50%;有25家险企同比下降超过30%。

尤其是部分险企由于万能险调整力度比较大,拖累规模保费的增长,个别险企甚至出现现金流为负的情况。比如,瑞泰人寿在偿付能力报告表示,公司2018年第三季度在基本情景下经营活动实际净现金流约为-4.55亿元,与上季度预测值-4.04亿元相比,净现金流出增加约0.51亿元。

对于三季度实际净现金流出增加的主要原因,瑞泰人寿表示有以下两点:由于实际销售比计划延迟,故实际保费收入及其他业务收入现金流入合计比上季度预测减少约0.2亿元,同时各账户实际退保及费用现金流出合计比上季度预测增加约0.31亿元。

从压力测试来看,瑞泰人寿提到,在本次压力情境未来三个月现金流预测中,公司整体净现金流出现资金缺口,主要是由于产品结构转型,万能险带来现金流入减少,存量万能险保单逐步过了退保扣费期,退保带来的现金流出仍有压力。同时保障型产品销售在发展初期,尚未形成销售规模。为应对未来可能面对的资金缺口,公司将进行回购操作,或者择时出售流动性资产等方式,来满足公司的流动性需求。

一家中型寿险公司个险负责人对《证券日报》记者表示,目前各险企对待万能险的策略不一,大型寿险公司普遍在削减万能险的同时,拉长万能险存续期限。也有一部分中小险企在推动中短期万能险,主要是出于公司偿付能力、退保支出过大等原因。

前三季度,安邦人寿、平安人寿、富德生命人寿的代表万能险保费的保户投资款新增交费分别为1574.0亿元、902.3亿元、529.5亿元,同比增速分别达到了1360%、18%、53%。而这3家险企万能险保费合计为3005.8亿元,占行业保费的近半数。

2018年前三季度三大险企保费收入及增长情况

图表来源:银保监会

万能险保费排名前10名的险企合计保费为4876亿元,占行业万能险保费的79%。这10家险企中,有4家万能险出现负增长,其余均为正增长。从万能险保费靠前的险企来看,安邦人寿、平安人寿、富德生命人寿、华夏人寿、国寿股份、阳光人寿、天安人寿、泰康人寿、和谐健康、建信人寿的万能险保费位列前十。

参考观研天下发布《2019年中国保险行业分析报告-市场运营态势与发展前景预测》

2018年前三季度TOP10险企保费收入状况

图表来源:银保监会

今年2月23日,原保监会发布公告称,安邦保险集团股份有限公司(以下简称安邦集团)原董事长、总经理吴小晖因涉嫌经济犯罪,被依法提起公诉。鉴于安邦集团存在违反保险法规定的经营行为,可能严重危及公司偿付能力,为保持安邦集团照常经营,保护保险消费者合法权益,依照《中华人民共和国保险法》第144条规定,保监会决定对安邦集团实施接管。

值得关注的是,除部分险企万能险大幅增长之外,也有险企出现大幅下滑。今年前三季度,有8家险企万能险同比下降超过80%;有16家险企同比下降超过50%;有25家险企同比下降超过30%。

尤其是部分险企由于万能险调整力度比较大,拖累规模保费的增长,个别险企甚至出现现金流为负的情况。比如,瑞泰人寿在偿付能力报告表示,公司2018年第三季度在基本情景下经营活动实际净现金流约为-4.55亿元,与上季度预测值-4.04亿元相比,净现金流出增加约0.51亿元。

对于三季度实际净现金流出增加的主要原因,瑞泰人寿表示有以下两点:由于实际销售比计划延迟,故实际保费收入及其他业务收入现金流入合计比上季度预测减少约0.2亿元,同时各账户实际退保及费用现金流出合计比上季度预测增加约0.31亿元。

从压力测试来看,瑞泰人寿提到,在本次压力情境未来三个月现金流预测中,公司整体净现金流出现资金缺口,主要是由于产品结构转型,万能险带来现金流入减少,存量万能险保单逐步过了退保扣费期,退保带来的现金流出仍有压力。同时保障型产品销售在发展初期,尚未形成销售规模。为应对未来可能面对的资金缺口,公司将进行回购操作,或者择时出售流动性资产等方式,来满足公司的流动性需求。

一家中型寿险公司个险负责人对《证券日报》记者表示,目前各险企对待万能险的策略不一,大型寿险公司普遍在削减万能险的同时,拉长万能险存续期限。也有一部分中小险企在推动中短期万能险,主要是出于公司偿付能力、退保支出过大等原因。

资料来源:观研天下(YZ)整理

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。