参考观研天下发布《2018年中国铁矿石行业分析报告-市场深度分析与投资前景研究》

澳大利亚工业、创新与科学部在其今年4月发布的资源与能源季度报告中称,得益于铁矿石价格上涨和铁矿石出口量的增长(2017年澳大利亚铁矿石出口增长2.5%至8.28亿吨),2017年澳大利亚铁矿石出口收入增长16%,达到630亿美元。由于预期铁矿石价格将下跌,因而预计到2022-2023年澳大利亚铁矿石出口收入将下降至550亿美元。基于中国粗钢产量将出现下降以及铁矿石海运市场供应充足的判断,预计2023年铁矿石价格将下降至53美元/吨(澳大利亚离岸价,FOB)。对于铁矿石价格展望而言,最大的不确定因素是中国粗钢产量下降的速度和规模,而这主要取决于中国政府的政策。

1 铁矿石价格

1.1 铁矿石价格短期内将获得支撑

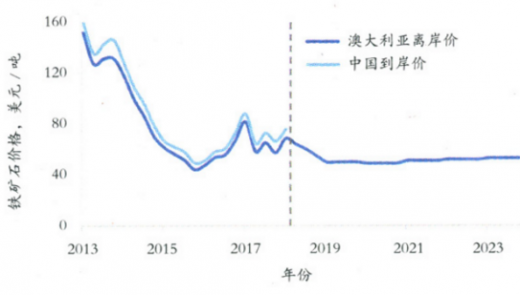

2018年一季度,铁矿石价格平均为68美元/吨(FOB),见图1。3月份铁矿石价格的持续下跌超过了2018年一季度早些时候的价格反弹,主要原因是中国钢材库存增加、铁矿石港口库存上升以及对钢材需求疲软的担忧。不过,中国公布的3月份较为积极的工业生产和固定资产投资数据显示,短期内钢材需求可能保持强劲,而且预计中国春季建筑生产的季节性反弹将使钢价获得一定支撑。

图1 季度平均澳大利亚铁矿石离岸价(F0B)和中国到岸价(CFR)

中国钢铁行业将继续以去产能和落实空气污染防治政策为特征。预计这些因素将为钢材价格提供一些支撑。因此,铁矿石价格将非常密切地紧跟钢材价格而变化。然而,钢产量减少也意味着铁矿石需求减弱。这两种因素的综合影响可能会导致铁矿石价格波动。

预计2018年四季度铁矿石价格将逐渐跌至55美元/吨(FOB),原因之一是巴西铁矿石出口持续增长(淡水河谷的S11D项目进一步达产)。

1.2 铁矿石价格在走低之后会再次温和复苏

受需求放缓和供应增长影响,预计2020年铁矿石价格将进一步下跌至49美元/吨(FOB)。此后,随着供应增长减弱,铁矿石价格在2023年将温和反弹至53美元/吨。这一预测是基于如下假设:铁矿石价格将趋向于生产商能满足需求的最低产量之下的盈亏平衡点;其次,少部分(5%)生产商(主要是中国企业)将会亏损。尽管预计铁矿石价格将出现下跌,但由于高品位和低成本生产,预计绝大多数澳大利亚铁矿石生产商仍将保持高收益。

由于有大量来自巴西和澳大利亚的低成本铁矿石,因而预计铁矿石海运市场将在展望期内供应充足。预计铁矿石进口需求将受到中国钢产量下降的拖累。中国钢产量下降的主要原因是建筑生产活动减弱和基础设施投资放缓,以及中国采取日益严格的环境法规。

2 全球铁矿石贸易

2.1 中国铁矿石进口量会逐渐下降

受钢铁生产强劲增长的推动,2017年中国铁矿石进口量同比增长4.5%至创纪录的10.75亿吨。中国铁矿石进口量的62%来自澳大利亚,巴西铁矿石占中国进口量的16%。尽管受冬季限产影响,但今年前两个月中国铁矿石进口量仍同比增长5.2%,主要来自春节之前的补库需求。预计中国的铁矿石进口量在展望期内将以年均0.5%的速度下降,到2023年降至10.4亿吨。中国铁矿石进口需求的前景受到钢产量预期下滑的影响。

中国钢产量下降对铁矿石进口量的影响预计将部分被国内铁矿石产量下降所弥补。中国的铁矿石储量很少,平均品位约30%。中国的铁矿石产量存在很大的不确定性,因为政府不断加强矿山开采方面的监管。预计更严格的环境政策将给国内铁矿石生产造成压力,这将有利于高品位铁矿石需求的增长。按照政府严格的环境政策,政府在2017年撤销了约三分之一的采矿许可证,而那些与钢厂垂直整合或因内陆运输成本低而向附近钢厂供应铁矿石的矿山将继续运营。

由于日益增加的环境压力,废钢的使用量增加预计也会抑制铁矿石需求,每吨废钢将挤占1.4吨左右的铁矿石。中国的冬季环保限产政策导致生铁产量减少,这会促使钢厂更多地利用废钢进行生产。中国政府也一直支持建设电弧炉,电弧炉使用废钢而不是铁矿石作为主要原料。但是,废钢使用量的增长预计将是逐步的。一方面,建筑中使用的钢材平均寿命为40年,所以废钢产量增长将会很缓慢;另一方面,电力成本高和对新增产能的限制也将抑制电弧炉产能的增长速度。2017年,电炉钢仅占中国粗钢产量的8%,大规模电炉投资预计需要更长的时间(10-15年)。

2.2 印度将成为铁矿石净进口国

印度铁矿石产量的增长预计将在2018年放缓。印度铁矿石产量增长放缓主要是果阿邦的采矿许可被取消(涉及2000万吨铁矿石,以低品位产品为主,主要出口中国)和奥里萨邦七个矿山因未支付非法采矿罚款而暂停开采(涉及2000万吨铁矿石,主要供应印度本国钢铁工业)。尽管预计2018年印度其他矿山的铁矿石产量将增加,但预计印度铁矿石进口量将出现增长以满足国内需求。

受到国内钢铁行业铁矿石需求快速增长的支撑,预计2018年以后印度的铁矿石生产将恢复。尽管印度在铁矿石方面有实现自给自足的可能,但在新矿开发方面仍继续面临挑战。这些挑战包括获取土地和资金方面的困难、运输矿石的基础设施不足、复杂的规章制度、社区反对意见,以及目前政府政策的不确定性等。虽然印度政府政策面是促进铁矿石实现自给自足,但预计印度铁矿石消费增长将超过铁矿石产量增长,导致铁矿石进口量适度增长。

2.3 短期内全球铁矿石出口将增长强劲,主要来自巴西

海运铁矿石市场短期内将供应充足,预计2018年和2019年全球铁矿石出口量将分别同比增长4.6%和1.2%,见表1。

表1 世界铁矿石贸易预测 百万吨

铁矿石出口的大部分增量将得益于巴西淡水河谷公司在卡拉加斯地区的S11D项目产量逐渐增加,这将在2019年使得淡水河谷公司铁矿石产能提高到4亿吨。到2020年,英美资源集团的Minas-Rio扩建项目产量预计将达到2650万吨的全部产能。淡水河谷表示,自2015年11月因尾矿坝崩塌便关闭的萨马科矿业公司如果能获得环境许可证,可于2019年恢复生产。届时,其铁矿石产量将逐渐提高至总产能的三分之一,到2020年可增产950万吨。

澳大利亚也有望为铁矿石出口增长作出贡献,这将得益于力拓和必和必拓的运营正在持续提高生产率,并且提高了新项目的产量。

2.4 铁矿石海运出口市场仍将由澳大利亚和巴西主导

在2020-2023年间,预计全球铁矿石出口增长将逐步放缓至年均0.3%的水平,这反映了大规模产能扩建的结束。预计澳大利亚和巴西在这一时期末将巩固其在全球铁矿石出口市场中的份额,以及取代其他地方高成本生产。预计澳大利亚铁矿石在出口市场的份额将从2017年的53%提高到2023年的54%,巴西则从2017年的25%提高到2023年的26%。

全球铁矿石市场将继续由“四大矿山”主导,预计到2023年力拓、必和必拓、淡水河谷和FMG的铁矿石供应量将占海运市场的72%左右。澳大利亚目前有几个大型铁矿开采项目正在进行可行性研究,包括力拓的Koodaideri项目、必和必拓的SouthFlank项目、FMG所罗门(Solomon)矿区扩建项目和Eliwana项目。这些项目旨在取代耗尽的矿井,以维持铁矿石质量,并为中期目标作出贡献,而不是成为铁矿石产量增长主要来源。

3 澳大利亚铁矿石出口量和出口金额

3.1 澳大利亚铁矿石出口量继续增长

2017年四季度澳大利亚铁矿石出口量同比增长1.8%,达到创纪录的2.18亿吨,主要由于力拓铁矿石生产率的提高和Silvergrass铁矿的投产,以及必和必拓矿石加工量和铁路运力的提高。尽管2017年四季度澳大利亚铁矿石出口量和产量创出新高,但该季度出口金额降至150亿美元,环比和同比分别下降7.4%和11%。

3.2 澳大利亚铁矿石出口金额将受价格下滑拖累

预计2017/18财年澳大利亚铁矿石出口金额将同比增长2.3%至650亿美元,其原因是出口量强劲增长(预期增长5.6%)至8.61亿吨。2017年四季度和2018年一季度罗伊山(RoyHill)铁矿的生产遇到一些技术问题,但预计在2018年后期将恢复到其名义年产能5500万吨。2018/19财年和2019/20财年澳大利亚铁矿石的实际出口金额预计会大幅下降,然后在2022/23财年温和恢复到550亿美元。

2018/19财年之后,澳大利亚铁矿石出口量增长预计将放缓,这标志着主要项目产能扩张和产量增加的结束。对澳大利亚铁矿石产量的预期基于如下假设及事实:

◆力拓集团铁矿石生产率的提高和用新矿山替代旧矿山,以及必和必拓公司实现其长期生产目标;

◆包括Mount Gibson Iron公司库兰岛(Koolan Island)项目在内的一些小型项目的投产和产量不断攀升;

◆由于资源枯竭而关闭了一些矿山。此外,克里夫斯公司宣布其Koolyanobbing矿山将于2018年6月30日关停。

目前正在进行可行性研究的几个大型铁矿石项目尚未纳入预测。

资料来源:统计局,观研天下XLF整理

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。