参考观研天下发布《2018年中国石油行业分析报告-市场运营态势与发展趋势研究》

1 石油市场发展形势

2017年,我国石油市场发展出现众多新态势。汽油、柴油、煤油消费均呈现增长态势,但汽油消费增速有所下滑;受国际油价低位震荡影响,国内原油产量继续下滑;在地方炼油企业需求驱动下,原油进口大幅增长,致使原油对外依存度再创新高;国内炼化产能继续扩大,成品油净出口持续增加。

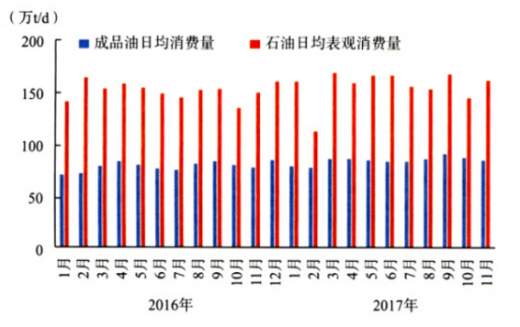

成品油消费保持增长,汽柴煤消费均呈增长态势。经济形势向好拉动成品油消费增长,2017年前11个月,成品油表观消费量2.82亿t,同比增长6.7%,增速继续回升。其中,汽油消费增长有所放缓,主要是受替代能源发展、出行方式变化以及混合芳烃等燃料增长影响;在工业需求拉动下,柴油消费实现正增长;受益于航空市场增长,煤油消费继续保持较高速度增长。其他产品中,液化气消费非常可观,前10个月累计消费超过4400万t,增速超过10%。

图1 2016—2017年我国成品油逐月日均消费量和石油日均表观消费量

国内原油产量继续下滑。受国际油价低位震荡影响,2017年国内原油产量整体上仍呈下滑趋势。2017年前11个月,原油产量1.75亿t,同比下降3.2%。但值得指出的是,受年末国际油价震荡上行驱动影响,国内产量已出现回升态势。

图2 2016—2017年我国国内原油逐月日均产量

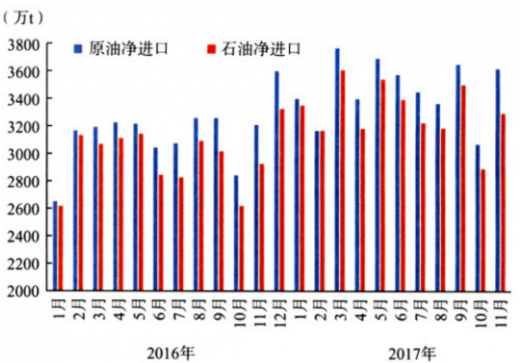

原油进口大幅增长,对外依存度增加。受原油进口资质放开影响,2017年前11个月原油进口大幅增长,进口量3.82亿t,同比增加近4000万t,增幅超过11%。受原油进口大幅增长影响,初步测算显示我国石油对外依存度已超过67%。

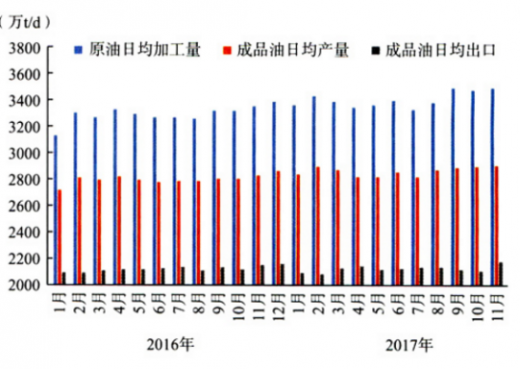

原油加工量较快增长,成品油净出口持续增加。国内炼化产能仍在继续增长,加之受原油进口权和使用权落地驱动,2017年前11个月,国内原油加工量达到5.14亿t,同比增长7.7%;成品油产量3.17亿t,增长7.3%。在国内需求增长有限的情况下,成品油出口继续增长。前11个月,出口成品油4506万t,同比增加超过300万t,增长7.3%。其中,汽油出口933万t,柴油出口1525万t,煤油出口1150万t。

图3 2016—2017年我国逐月原油和石油净进口量

图4 2016—2017年我国原油加工和成品油产量及出口量

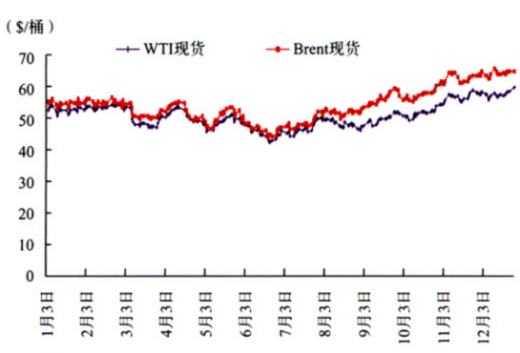

国际油价震荡下行后出现反弹,国内成品油价格上涨。2017年一季度,国际油价基本延续了2016年石油输出国组织(OPEC)限产带来的涨势,WTI、Brent油价分别在53美元/桶、55美元/桶左右窄幅震荡;进入3月份后,供应增加导致供需基本面恶化,油价开始震荡下行;8月份后,全球需求和供应齐增,需求略高,市场基本面开始转向平衡,油价开始出现反弹。11月30日OPEC减产大会结束后,油价又呈现出盘整期并有小幅回落。进入12月后,受多个油田生产事故以及伊朗局势影响,油价持续上涨,WTI油价突破60美元/桶。在Brent与WTI价差方面,8月份以前,价差基本在2~3美元/桶之间徘徊,其后WTI原油价格增幅受到了美国原油产量增加的打压,价差扩大至7美元/桶左右。

国内成品油价格方面,随着国际油价变化,2017年全年25个调价周期中,油价有11次上调,其余6次下调、8次未做调整。全年来看,汽油累计上涨435元/t,柴油累计上涨420元/t。

展望2018年,国际石油市场供需形势将进一步收紧,预计国际油价平均水平将略高于2017年,国内成品油价格也将随之上涨。随着世界经济的持续复苏,石油需求将进一步增长,同时OPEC将继续执行限产举措,带动国际油价继续上升。但油价上涨将刺激美国等非OPEC国家和地区原油供应继续增长,从而阻碍油价涨势。此外,美元走势以及地缘政治局势可能大幅增加油价波动幅度。随着美国对亚洲等市场的轻质低硫原油出口上升,美国WTI原油价格将获得支撑,预计2018年布伦特原油与WTI原油价差将会收窄。

图5 2017年国际油价变化

数据来源:美国能源信息署(EIA)。

2 中下游改革和政策进展

2017年,《能源发展“十三五”规划》、《石油发展“十三五”规划》、《能源生产和消费革命战略(2016—2030)》等多项重要政策发布,尤其是《中共中央国务院关于深化石油天然气体制改革的若干意见》印发,部署了油气领域8个方面的重点改革任务,包括完善油气进出口管理体制,改革油气管网运营机制,深化下游竞争性环节改革,改革油气产品定价机制等。上述文件指明了油气体制改革总方向、提出了改革总要求,年内多项配套文件和举措出台,各项改革有序推进。

2.1 进出口领域

在原油进口方面,政府重点建立以规范资质管理为主的原油进口动态管理制度,放宽限制与加强监管并重。一方面,进一步赋予符合条件的地方原油加工企业非国营贸易进口资质、扩大非国营贸易进口允许量;另一方面,监管工作进一步加强,减少不信守承诺的地方炼油企业进口原油指标。2017年5月,国家发展和改革委员会暂时停止接收原油加工企业使用进口原油的申报材料,11月,商务部发布了2018年原油非国营贸易进口允许量总量、申请条件和申请程序。2018年原油非国营贸易进口允许总量增长至14242万t,相比于2017年的8760万t,增幅超过60%。同时,国家发展和改革委员会开出了自2015年2月地方炼油企业获得进口原油使用权以来的首张罚单,暂调减某企业进口原油使用量[1],主要原因正是该企业2亿m3储气设施未按承诺如期建成。

在成品油进口方面,继续遵循严格控制原则,进口总量和时间安排以优化国内市场供需结构为目标,根据市场形势适时调整,灵活性增强。在成品油出口方面,重点调整成品油出口管理方式。一是从控制炼化产能无序增长出发,进一步完善成品油出口总量控制,恢复汽油、煤油、柴油和石脑油出口总量控制,并暂停了地方炼油企业出口配额发放。二是从保护环境角度出发,积极促进发展一般贸易出口模式,一般贸易出口配额比例显著提高。截至2017年11月,一般贸易出口配额共计发放约1660万t,在总出口配额中占比超过40%。三是根据国内成品油供需形势及市场运行态势适时调整出口配额和贸易模式,灵活性进一步增强。例如9月份增加柴油出口配额500万t,助力解决国内柴油供需矛盾。

2.2 价格领域

根据2016年1月发布的成品油价格形成机制,2017年度实现了成品油价格机制化调整,市场运行整体平稳。现行成品油价格机制较为完善透明,既在一定程度上发挥了市场决定价格的作用,又保留了政府在价格异常波动时的调控权。同时,国家仍在持续推动成品油定价机制市场化发展。2017年11月,国家发展和改革委员会发布了《关于全面深化价格机制改革的意见》,明确提出坚持市场化方向,进一步完善成品油价格形成机制。同时,成品油专项供应管理改革工作取得较快进展,削减了2017年成品油专项供应计划用户数量,取消了交通专项和海洋渔业专项中的地方渔业户头。

为进一步推动国内原油、成品油市场化改革,也为油品价格完全市场化提供必要的基础,我国原油期货交易准备工作加速进行。2017年5月,上海国际能源交易中心正式发布了章程、交易规则和多个相关业务细则[2],标志着原油期货上市筹备工作进入最后阶段。

2.3 管网领域

油气管网作为连接产业上下游的基础性环节,对促进全产业链市场化改革将起到关键作用,2017年内多项改革举措出台。一是落实《中共中央国务院关于深化石油天然气体制改革的若干意见》中改革油气管网运营机制、推进干线管道独立的要求,国家发展和改革委员会等部门开展了《石油天然气管道运营机制改革实施方案》研究起草工作[3],预计将从管道运营投资主体、运行机制模式、公平接入机制等方面提出细化改革举措。二是发布了《中长期油气管网规划》,规划了我国油气管网中长期空间布局,并将逐步建立全国油气基础设施项目库,将推进油气管网等基础设施建设和互联互通工作。三是在既有油气管网设施公平开放信息公开制度基础上,将进一步加强政府监管,预计对信息公开的内容、时限、渠道等将提出明确要求,推动完善油气管网公平接入机制。

2.4 炼油和生物质燃料开发领域

一是进一步加快推进国内油品质量升级。出台了深入推进成品油质量升级的指导意见,并与环保领域政策形成合力,油品质量升级持续加速。2017年6月,国家发展和改革委员会等8部委发布《关于普通柴油质量升级的公告》,要求自7月1日起,全国全面供应硫含量不大于50ppm的普通柴油,鼓励有条件的地区提前供应硫含量不大于10ppm的普通柴油。9月,《关于全国全面供应硫含量不大于10ppm普通柴油的公告》发布,要求从11月1日起,全国全面供应硫含量不大于10ppm的普通柴油,并要求京津冀及周边地区等“2+26”城市9月底前全部供应符合国Ⅵ标准的车用汽柴油。国Ⅵ车用汽柴油标准是目前世界上最严格的标准之一,全面达到欧盟现阶段车用油品标准水平,个别指标超过欧盟标准。国Ⅵ车用汽柴油标准在“2+26”城市区域内落地,距国家全面推广国Ⅴ油品标准仅过去9个月。我国油品升级速度和力度空前,充分说明了国家治理环境污染的决心。在船用燃料方面,交通运输部等13个部联合印发了《关于加强船用低硫燃油供应保障和联合监管的指导意见》,提出通过政策引导、行业自律、强化监管,提升我国船用低硫燃油供应能力和质量,促进绿色交通发展。

二是推进石化产业规范发展,推动地炼企业资源整合、转型升级。2017年9月,由16家地方炼油企业联合出资的山东炼化能源有限公司在济南成立[4],目的是优化整合地方炼油企业在原料采购、物流配送、资金流通、产品优化等方面的资源配置。9月底,民营企业占股40%的浙江省石油股份有限公司在杭州成立,计划在5年内投资逾600亿元,构建包括原油储备设施、成品油储存中转设施、油品运输管道、燃油加注设施及多种能源供应站在内的综合油品设施体系。地方炼油企业希望通过规模化发展提高在炼化行业的竞争力和话语权,未来国内炼化行业竞争将进一步加剧。

三是促进生物质燃料开发利用。2017年9月,国家发展和改革委员会、国家能源局等15个部门联合发布《关于扩大生物燃料乙醇生产和推广使用车用乙醇汽油的实施方案》,提出到2020年,在全国范围内推广使用车用乙醇汽油,基本实现全覆盖。这将有力促进国内生物燃料乙醇产业发展,也将有助于油品质量升级。与此同时,生物柴油试点也取得突破,11月份中国石化位于上海的两座加油站作为试点开始对外销售B5生物柴油,标注着以餐厨废弃油脂为主要原料制成的生物柴油开始进入市场化阶段。

此外,国家建立了油气行业企业失信联合惩戒机制,充分发挥信用体系作用,加强对炼化企业监管。2017年8月,多部门共同印发《关于对石油天然气行业严重违法失信主体实施联合惩戒的合作备忘录》,制定《石油天然气行业“严重违法失信名单”管理办法》,将逐步建立炼油行业企业基础信息档案,内容涉及炼油企业工商注册信息、历史信用记录信息等。预计相关信用信息未来将与原油非国营贸易进口资质、进口原油使用资质等挂钩,切实发挥信用监管体系作用。

2.5 油气科技创新领域

国家大力推进油气科技创新平台建设,围绕重点领域和关键核心方向有序布局了13个国家能源研发中心(重点实验室)。出台了《能源科技创新“十三五”规划》,围绕致密气、致密油、稠油、页岩气、页岩油、深水油气等勘探及低成本高效开发,以及清洁油品生产技术等部署了一批研发和示范任务,指导石油天然气行业技术创新。同时,出台了《中国制造2025—能源装备实施方案》,支持深水和非常规油气勘探开发、油气储运和输送等重点技术装备研发。相关举措将有力促进我国油气勘探开发技术创新和装备制造国产化进程,对页岩气、致密油等开发形成重要支撑。

此外,值得指出的是,在消费侧国家继续提高燃油车能耗标准。2017年9月出台了《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法》,11月发布了《关于2016年度、2017年度乘用车企业平均燃料消耗量管理有关工作的通知》。同时,我国已启动传统能源车停产停售时间表研究。燃油车能耗标准持续提高以及电动汽车等蓬勃发展,将对我国成品油消费产生较大冲击,2017年汽油消费增速已经出现较为明显下滑。未来,各类新技术、新业态和新模式对油品需求影响将持续扩大,我国石油需求峰值有望提前到来。

3 2018年展望和建议

贯彻落实中共中央、国务院《关于深化石油天然气体制改革的若干意见》提出的改革方向和任务,是2018年的相关政府部门工作重点,预期油气体制改革相关实施细则和配套政策将陆续出台。结合油气产业发展面临的关键问题,应在管网改革、石油进出口改革、炼化去产能、成品油价格改革等方面重点推进。

一是在管网改革方面,应尽快出台《石油天然气管道运营机制改革实施方案》,加速管网等基础设施建设及互联互通工作,同时完善管网设施信息公开制度,加强对管网设施运营企业信息公开工作监管,促进设施公平开放。

二是在石油进出口方面,进一步完善以规范资质管理为主的原油进口动态管理制度;继续提高成品油一般贸易出口配额占比,引导产业转型升级发展。

三是在炼化去产能方面,结合油品质量升级,提高项目安全、环保、能耗等指标要求,加快推进淘汰落后产能,推进企业兼并重组,严格控制新增炼油产能。

四是在价格方面,根据国内外市场形势变化,进一步完善成品油价格形成机制,探索引入第三方独立机构报价,增强油价调整透明性。

资料来源:统计局,观研天下XLF整理

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。