10月29日晚,国内最大的乳企伊利公布了三季报,至此大部分乳企的三季报都已出炉,在经历了二季度的强势反弹式增长之后,三季度国内主要乳企业绩依然保持增长,但增速回归正常。根据数据显示,2020年1-9月,伊利集团营业收入达到737.7亿元,同比增长7.42%,净利润为60.44亿元,同比增长7%;光明乳业营收为187.25,亿元,同比增长9.26%,净利润有所下降,同比下滑4.16%;燕塘、皇氏营业收入与净利润均有所增长。

目前中国乳业发展大致可分为四个时期,分别是从1978年到1986年的初创期;从1987年到1997年的快速增长期;从1998年到2007年的调整期;从2008年到2020年的产业整合期,发展到如今中国乳业市场集中度和产品品质越来越高。

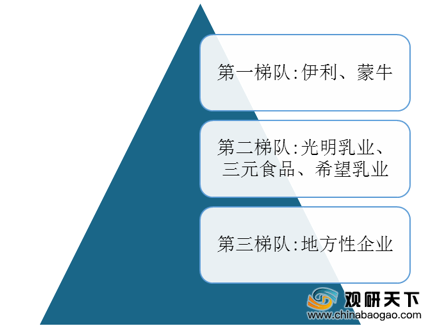

从竞争层次上来看,我国乳制品行业市场主要分为三个梯队,其中第一梯队包括伊利和蒙牛,销售网络覆盖全国,企业规模和市场份额处于领先地位,品牌优势明显,行业双巨头地位稳固;第二梯队主要包括光明乳业、三元食品以及希望乳业,在各自重点经营的区域市占率较高,和第一梯队乳企形成有效互补,企业逐渐提升自身品牌影响力并力图扩展至全国;第三梯队主要是地方性乳制品企业,生产规模较小,经营区域只在单个省份或城市,市场份额小,竞争力不大。

据统计,虽然受到新冠疫情影响,但是我国乳业在2020年上半年营业收入同比增长4.43%,行业整体向好,同时各大乳企三季度业绩公布显示增速回归正常,而四季度又是我国乳业的传统销售旺季,随着疫情常态化加上社会消费的复苏,中国乳业业绩在短期内将持续回暖。(LJ)

相关行业分析报告参考《2020年中国乳制品行业分析报告-市场深度分析与未来规划分析》。

2020年1-9月中国主要乳企营收情况

| 企业 |

营业收入(亿元) |

同比增长(%) |

净利润(亿元) |

同比增长(%) |

| 伊利 |

737.7 |

7.42% |

60.44 |

7.00% |

| 光明 |

187.25 |

9.26% |

4.26 |

-4.16% |

| 燕塘 |

11.94 |

9.35% |

0.96 |

13.08% |

| 皇氏 |

17.09 |

8.12% |

0.33 |

64.39% |

数据来源:公开资料整理

目前中国乳业发展大致可分为四个时期,分别是从1978年到1986年的初创期;从1987年到1997年的快速增长期;从1998年到2007年的调整期;从2008年到2020年的产业整合期,发展到如今中国乳业市场集中度和产品品质越来越高。

中国乳业主要发展历程

| 阶段 |

时间 |

特点 |

内容 |

| 初创期 |

1978-1986年 |

计划经济,供应不足 |

主要各地农垦局所管控的奶牛养殖以及牛奶为主 |

| 快速增长期 |

1987-1997年 |

乳企改革,政企分离 |

市场活跃度高,乳企品牌开始形成 |

| 调整期 |

1998-2007年 |

渠道为王,黄金十年 |

行业扩容,三巨头形成,小企业初步发展,市场格局初步形成。 |

| 产业整合期 |

2008-2020年 |

品质为王,产业整合 |

行业频繁整顿,价格厮杀;供给侧改革,产品升级;行业集中度和产品品质更高。 |

数据来源:公开资料整理

从竞争层次上来看,我国乳制品行业市场主要分为三个梯队,其中第一梯队包括伊利和蒙牛,销售网络覆盖全国,企业规模和市场份额处于领先地位,品牌优势明显,行业双巨头地位稳固;第二梯队主要包括光明乳业、三元食品以及希望乳业,在各自重点经营的区域市占率较高,和第一梯队乳企形成有效互补,企业逐渐提升自身品牌影响力并力图扩展至全国;第三梯队主要是地方性乳制品企业,生产规模较小,经营区域只在单个省份或城市,市场份额小,竞争力不大。

中国乳品行业竞争层次

数据来源:公开资料整理

据统计,虽然受到新冠疫情影响,但是我国乳业在2020年上半年营业收入同比增长4.43%,行业整体向好,同时各大乳企三季度业绩公布显示增速回归正常,而四季度又是我国乳业的传统销售旺季,随着疫情常态化加上社会消费的复苏,中国乳业业绩在短期内将持续回暖。(LJ)

相关行业分析报告参考《2020年中国乳制品行业分析报告-市场深度分析与未来规划分析》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。