近日随着绝味食品的半年报的发布,周黑鸭、绝味、煌上煌“卤味三巨头”上半年成绩单已集齐。这些年来,“卤味三大巨头”一直在你追我赶,不过从报告数据来看,无论是营业额还是门店数量,绝味把周黑鸭、煌上煌远远甩在了身后。而从已经披露的中报成绩来看,卤味"三巨头"之一的周黑鸭业绩已然“掉队”。

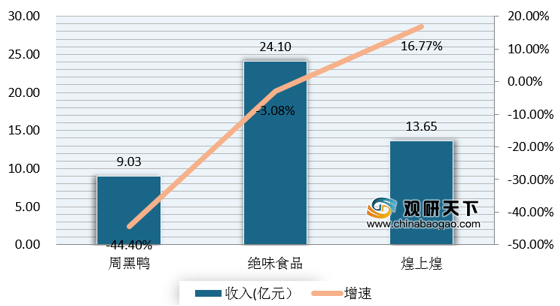

营业方面,数据显示,2020年上半年,周黑鸭实现营收9.03亿元,同比下降44.4%;绝味营业实现收入24.1亿元,同比下滑3.08%;而煌上煌实现营业收入13.65亿元,同比增长16.77%,其中煌上煌肉制品加工业同比增长14.24%,米制品业务同比增长24.41%。

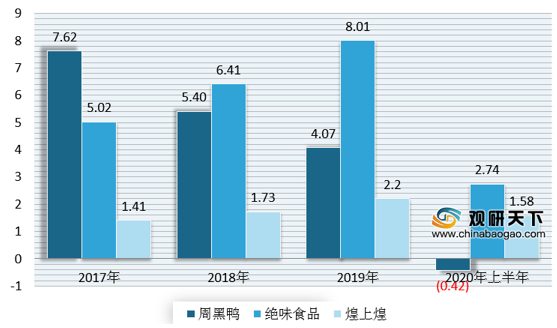

净利润方面,2020年上半年,受于新冠疫情席卷中国致使门店客流剧减,销售量下降,周黑鸭净利润亏损约0.42亿元,同比由盈转亏,下滑幅度达118.83%,而这也是周黑鸭上市之后业绩首次亏损,实际上自2018年以来,周黑鸭吸金能力进入下行通道。

绝味食品业绩同样不理想,对应实现的归属净利润约2.74亿元,同比下降30.78%。而与周黑鸭、绝味相反的,煌上煌营收、净利润却实现双增长。数据显示,煌上煌上半年归属净利润约1.58亿元,同比增长12.25%。可见,此前煌上煌的挣钱能力远不及周黑鸭、绝味食品。但现阶段,煌上煌已经反超了周黑鸭。

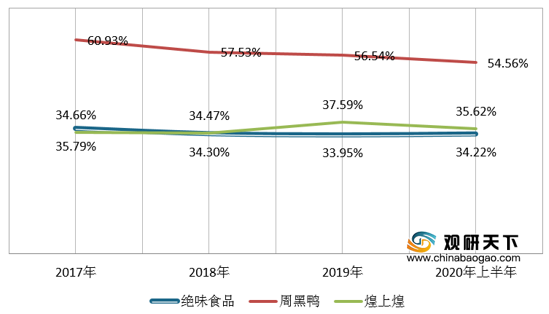

销售毛利率方面,虽说业绩出现下滑,但从下述数据可以看出,绝味食品除了2017年的销售毛利率略高于煌上煌之外,其余年份销售毛利率均在三股中处于“垫底”位置,是卤味"三巨头"中最赚钱的。数据显示,2020年上半年,绝味食品、周黑鸭、煌上煌的销售毛利率分别为34.32%、54.56%、35.62%。

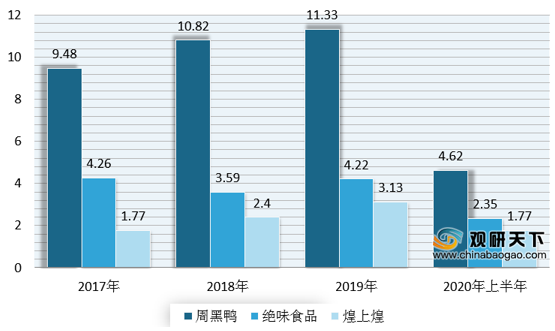

销售费用方面,对比煌上煌、绝味食品可以发现,周黑鸭近几年的销售费用一直高于这两位竞争对手。数据显示,2020年上半年,周黑鸭、煌上煌、绝味食品的销售费用分别约4.62亿元、1.77亿元、2.35亿元。

门店方面,截至2020年6月30日,周黑鸭的门店总数达1367间,其中自营门店1246间,特许经营门店121间,覆盖中国21个省、自治州及直辖市内的121个城市。煌上煌肉制品加工业拥有4152家专卖店,其中直营门店294家、加盟店3858家,形成了覆盖全国 26个省、自治区和直辖市和220个地级市的直营和加盟连锁销售网络。其中新开门店617家,关闭门店171家,净增门店446家。绝味食品全国共开设12058家门店(不含港澳台)。而在2019年底,这一数据为10954家。2019年全年新增门店1039家,而2020年半年就新增门店1104家。

虽然无论是营业额还是门店数量,绝味都把周黑鸭、煌上煌远远甩在了身后。但每个卤味品牌都有自己的板块。例如周黑鸭主要位于华中、沿海城市,从地区收入上看,周黑鸭在华中地区具有绝对优势;煌上煌的大本营在南昌,门店也主要位于江西、广东等地;而“门店头牌”绝味的一万余家门店不是摆设,相较于其他品牌门店主要区域集中而言,绝味的门店在全国基本都有分布,从收入分布上看,虽然绝味只在西南地区占有绝对优势。

同时,周黑鸭、绝味、煌上煌“这三大品牌也都显示出了一定的地域局限性。比如周黑鸭,近几年一直寻求西南多地的扩张,但由于这块市场一直被绝味占领,加上消费者偏好,并没有能真正撼动“偏辣口”的绝味的市场地位。而绝味虽跑得最快,但这几年关于对加盟商管控的问题,一直是其亟待解决的其中一个部分。

此外随着市场竞争的加剧,大部分行业和企业已经进入微利时代,如何有效、合理营销的开支,是企业需要思考的。而目前从中国整个卤味行业来看,已经见到了天花板。整个品类已经开始老化,进入审美疲劳、消费疲劳的节点。未来增长点是在品质、品牌、服务体系、客户粘性四个方面。因此煌上煌、绝味食品、周黑鸭之争,谁将成为“王者”?仍是留给市场的悬念。

最后值得一提的是,上海紫燕食品股份有限公司被披露准备于A股IPO。而如果顺利,紫燕食品将成为我国第4家上市卤制品公司。对此有业内人士称这将是烽烟四起的起点。而接下来卤味市场的格局将如何呈现,还需时间来验证。(WW)

相关行业分析报告参考《2020年中国休闲卤制品行业分析报告-市场运营态势与未来商机预测》

营业方面,数据显示,2020年上半年,周黑鸭实现营收9.03亿元,同比下降44.4%;绝味营业实现收入24.1亿元,同比下滑3.08%;而煌上煌实现营业收入13.65亿元,同比增长16.77%,其中煌上煌肉制品加工业同比增长14.24%,米制品业务同比增长24.41%。

2020年上半年周黑鸭、绝味、煌上煌营业收入情况

数据来源:各公司公告

净利润方面,2020年上半年,受于新冠疫情席卷中国致使门店客流剧减,销售量下降,周黑鸭净利润亏损约0.42亿元,同比由盈转亏,下滑幅度达118.83%,而这也是周黑鸭上市之后业绩首次亏损,实际上自2018年以来,周黑鸭吸金能力进入下行通道。

绝味食品业绩同样不理想,对应实现的归属净利润约2.74亿元,同比下降30.78%。而与周黑鸭、绝味相反的,煌上煌营收、净利润却实现双增长。数据显示,煌上煌上半年归属净利润约1.58亿元,同比增长12.25%。可见,此前煌上煌的挣钱能力远不及周黑鸭、绝味食品。但现阶段,煌上煌已经反超了周黑鸭。

2017-2020年上半年周黑鸭、绝味、煌上煌净利润对比情况(单位:亿元)

数据来源:各公司公告

销售毛利率方面,虽说业绩出现下滑,但从下述数据可以看出,绝味食品除了2017年的销售毛利率略高于煌上煌之外,其余年份销售毛利率均在三股中处于“垫底”位置,是卤味"三巨头"中最赚钱的。数据显示,2020年上半年,绝味食品、周黑鸭、煌上煌的销售毛利率分别为34.32%、54.56%、35.62%。

2017-2020年上半年绝味食品、周黑鸭、煌上煌的销售毛利率对比情况

数据来源:各公司公告

销售费用方面,对比煌上煌、绝味食品可以发现,周黑鸭近几年的销售费用一直高于这两位竞争对手。数据显示,2020年上半年,周黑鸭、煌上煌、绝味食品的销售费用分别约4.62亿元、1.77亿元、2.35亿元。

2017-2020年上半年绝味食品、周黑鸭、煌上煌的销售费用对比情况

数据来源:各公司公告

门店方面,截至2020年6月30日,周黑鸭的门店总数达1367间,其中自营门店1246间,特许经营门店121间,覆盖中国21个省、自治州及直辖市内的121个城市。煌上煌肉制品加工业拥有4152家专卖店,其中直营门店294家、加盟店3858家,形成了覆盖全国 26个省、自治区和直辖市和220个地级市的直营和加盟连锁销售网络。其中新开门店617家,关闭门店171家,净增门店446家。绝味食品全国共开设12058家门店(不含港澳台)。而在2019年底,这一数据为10954家。2019年全年新增门店1039家,而2020年半年就新增门店1104家。

虽然无论是营业额还是门店数量,绝味都把周黑鸭、煌上煌远远甩在了身后。但每个卤味品牌都有自己的板块。例如周黑鸭主要位于华中、沿海城市,从地区收入上看,周黑鸭在华中地区具有绝对优势;煌上煌的大本营在南昌,门店也主要位于江西、广东等地;而“门店头牌”绝味的一万余家门店不是摆设,相较于其他品牌门店主要区域集中而言,绝味的门店在全国基本都有分布,从收入分布上看,虽然绝味只在西南地区占有绝对优势。

同时,周黑鸭、绝味、煌上煌“这三大品牌也都显示出了一定的地域局限性。比如周黑鸭,近几年一直寻求西南多地的扩张,但由于这块市场一直被绝味占领,加上消费者偏好,并没有能真正撼动“偏辣口”的绝味的市场地位。而绝味虽跑得最快,但这几年关于对加盟商管控的问题,一直是其亟待解决的其中一个部分。

此外随着市场竞争的加剧,大部分行业和企业已经进入微利时代,如何有效、合理营销的开支,是企业需要思考的。而目前从中国整个卤味行业来看,已经见到了天花板。整个品类已经开始老化,进入审美疲劳、消费疲劳的节点。未来增长点是在品质、品牌、服务体系、客户粘性四个方面。因此煌上煌、绝味食品、周黑鸭之争,谁将成为“王者”?仍是留给市场的悬念。

最后值得一提的是,上海紫燕食品股份有限公司被披露准备于A股IPO。而如果顺利,紫燕食品将成为我国第4家上市卤制品公司。对此有业内人士称这将是烽烟四起的起点。而接下来卤味市场的格局将如何呈现,还需时间来验证。(WW)

相关行业分析报告参考《2020年中国休闲卤制品行业分析报告-市场运营态势与未来商机预测》

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。