近日,全球领先有机乳品公司中国圣牧公告称,在近两年陷入巨亏,净利润亏损达11.86亿元。2016年起,中国圣牧净利润开始下滑,去年出现近8年来的首亏,净利润亏损8.24亿元。中国圣牧正缩减有机原料奶产能,部分牧场不再申请有机认证。

中国圣牧目前主营业务包括两大板块,一是上游奶牛养殖业务,主要饲养奶牛用以生产及分售原料奶,其中又包括有机奶和非有机奶。2017年报显示,中国圣牧拥有有机牧场23个,非有机牧场12个。公司另一块业务为液态奶产品,主要生产及分销自有品牌超高温减菌液态奶、有机酸牛奶及其他乳制品。中国圣牧巨额亏损背后,一是原料奶行业低迷导致售价大幅下跌,二是自身品牌奶处于调整期。

原奶主要可分为生鲜乳和大包粉,生鲜乳是指未经加工的奶畜原奶,主要由国内供给。中国原奶缺口日益扩大,大包粉作为生鲜乳的补充品。随着中国经济的蓬勃发展,乳制品需求持续稳定增长,而国内原奶受制于土地、环保等诸多因素的限制,难以满足原奶的需求。自09年以来,受国内生鲜乳产量增长乏力影响,中国乳制品自给率持续大幅下降,16年已经下跌至79.7%。

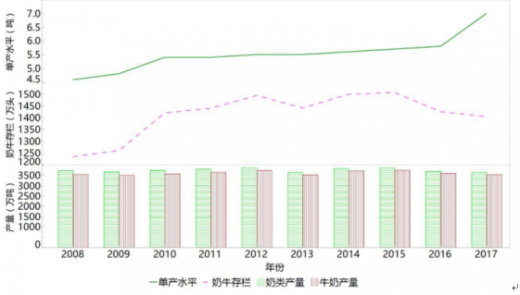

2017年中国奶类产量估计为3655万吨,较上年降1.5%,其中牛奶产量3545万吨,较2016年降1.6%,比2015年降5.6%,牛奶产量处于近10年产量均值以下。但伴随现代化生产机械和技术日益普及,以及标准化、组织化水平不断提高,奶牛单产和规模化水平继续提升,2017年奶牛单产7吨,100头以上的奶牛规模养殖比重达56%。上游养殖业持续低迷,原料奶价格下降,大型牧业上市公司出现亏损,整体形势不容乐观。

2017年乳制品产量2935万吨,同比增4.2%,其中液态乳产量2691.7万吨,同比增4.5%,干乳制品产量243.38万吨,同比增0.4%。乳制品经营主体显著优化,乳企前20强(D20)的市场占有率超55%,排名前10位的婴幼儿配方奶粉企业市场占有率达到74%。伊利、蒙牛等乳企的龙头效应日益明显,呈现“强者恒强”格局。消费复苏和结构优化打开市场空间。据统计,2017年我国乳品加工业销售收入3590.41亿元,同比增6.8%;同期中国液奶行业销售额同比增7.0%,快于2016年2.7%的增速,需求端明显复苏,三四线城市和农村地区是乳制品消费增长的新引擎。

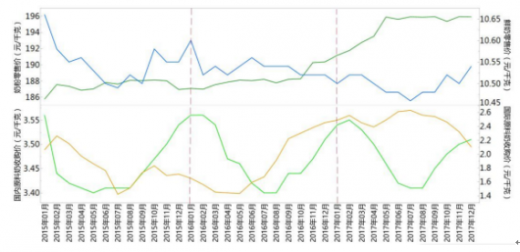

2017年,国内和国际生鲜乳收购价分别为3.48元/千克和2.47元/千克,比2016年分别涨0.2%和34.2%。从年内价格走势看,国内生鲜乳收购价呈季节性“V”型走势,而国际生鲜乳收购价则呈周期调整上涨过程中的冲高回落走势。

参考观研天下发布《2018年中国乳制品市场分析报告-行业运营态势与发展趋势研究》

2017年,中国乳制品进口247万吨(折合生鲜乳1 437万吨),同比增13.5%,约占国内产量的39.3%;进口额88亿美元,同比增37.9%。乳制品出口3.66万吨(折合生鲜乳8万吨),同比增11.4%;出口额1.21亿美元,同比增58.6%。全年贸易逆差86.78亿美元,比2016年增37.7%。

液态奶进口增速放缓,奶粉进口较大幅度增长。2017年,鲜奶进口66.76万吨,同比增5.3%,增速较去年放缓;乳清粉进口52.96万吨,同比增6.5%,乳酪进口10.80万吨,同比增11.2%,奶油进口9.16万吨,同比增11.8%。酸奶和奶粉进口增幅较大,酸奶进口3.42万吨,同比增62.7%,原料奶粉进口71.74万吨,同比增18.7%,婴幼儿配方奶粉进口29.60万吨,同比增33.7%。

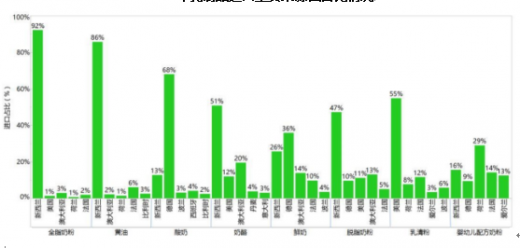

主要乳制品进口来源地仍然集中在新西兰、澳大利亚、欧盟国家和美国。新西兰(92%的全脂奶粉+47%的脱脂奶粉+16%的婴幼儿配方奶粉+86%的黄油+51%的奶酪)仍是中国乳制品进口的第一大来源国,德国(36%的鲜奶+68%的酸奶)逐渐成为中国液态奶进口的第一来源国,美国为中国进口乳清粉的第一大来源国,澳大利亚在奶粉、黄油、奶酪和鲜奶等产品上也依然保持着重要的地位。

受养殖效益下降影响,生产预计继续调整,奶类产量预计为3 630万吨,同比减0.7%。“十三五”期间, 优质饲草料生产、标准化规模养殖有望加速发展,中国奶业供给侧结构性改革将取得实质性成效,生产有望逐步恢复,2020年奶类产量预计达到3870万吨,比2017年增长5.9%。展望后期,奶业综合生产能力和质量安全水平显著提升,2027年奶类产量将达到4 380万吨,较2017年增长19.8%。未来10年是中国奶业转型升级的关键时期,推进奶业振兴,提高奶业发展质量和竞争力将成为主要任务。

中国圣牧目前主营业务包括两大板块,一是上游奶牛养殖业务,主要饲养奶牛用以生产及分售原料奶,其中又包括有机奶和非有机奶。2017年报显示,中国圣牧拥有有机牧场23个,非有机牧场12个。公司另一块业务为液态奶产品,主要生产及分销自有品牌超高温减菌液态奶、有机酸牛奶及其他乳制品。中国圣牧巨额亏损背后,一是原料奶行业低迷导致售价大幅下跌,二是自身品牌奶处于调整期。

原奶主要可分为生鲜乳和大包粉,生鲜乳是指未经加工的奶畜原奶,主要由国内供给。中国原奶缺口日益扩大,大包粉作为生鲜乳的补充品。随着中国经济的蓬勃发展,乳制品需求持续稳定增长,而国内原奶受制于土地、环保等诸多因素的限制,难以满足原奶的需求。自09年以来,受国内生鲜乳产量增长乏力影响,中国乳制品自给率持续大幅下降,16年已经下跌至79.7%。

2017年中国奶类产量估计为3655万吨,较上年降1.5%,其中牛奶产量3545万吨,较2016年降1.6%,比2015年降5.6%,牛奶产量处于近10年产量均值以下。但伴随现代化生产机械和技术日益普及,以及标准化、组织化水平不断提高,奶牛单产和规模化水平继续提升,2017年奶牛单产7吨,100头以上的奶牛规模养殖比重达56%。上游养殖业持续低迷,原料奶价格下降,大型牧业上市公司出现亏损,整体形势不容乐观。

2008—2017年奶类生产情况

图表来源:互联网

2017年乳制品产量2935万吨,同比增4.2%,其中液态乳产量2691.7万吨,同比增4.5%,干乳制品产量243.38万吨,同比增0.4%。乳制品经营主体显著优化,乳企前20强(D20)的市场占有率超55%,排名前10位的婴幼儿配方奶粉企业市场占有率达到74%。伊利、蒙牛等乳企的龙头效应日益明显,呈现“强者恒强”格局。消费复苏和结构优化打开市场空间。据统计,2017年我国乳品加工业销售收入3590.41亿元,同比增6.8%;同期中国液奶行业销售额同比增7.0%,快于2016年2.7%的增速,需求端明显复苏,三四线城市和农村地区是乳制品消费增长的新引擎。

2017年,国内和国际生鲜乳收购价分别为3.48元/千克和2.47元/千克,比2016年分别涨0.2%和34.2%。从年内价格走势看,国内生鲜乳收购价呈季节性“V”型走势,而国际生鲜乳收购价则呈周期调整上涨过程中的冲高回落走势。

参考观研天下发布《2018年中国乳制品市场分析报告-行业运营态势与发展趋势研究》

2015—2017年国内外原料奶和奶制品月度价格走势

图表来源:互联网

2017年,中国乳制品进口247万吨(折合生鲜乳1 437万吨),同比增13.5%,约占国内产量的39.3%;进口额88亿美元,同比增37.9%。乳制品出口3.66万吨(折合生鲜乳8万吨),同比增11.4%;出口额1.21亿美元,同比增58.6%。全年贸易逆差86.78亿美元,比2016年增37.7%。

液态奶进口增速放缓,奶粉进口较大幅度增长。2017年,鲜奶进口66.76万吨,同比增5.3%,增速较去年放缓;乳清粉进口52.96万吨,同比增6.5%,乳酪进口10.80万吨,同比增11.2%,奶油进口9.16万吨,同比增11.8%。酸奶和奶粉进口增幅较大,酸奶进口3.42万吨,同比增62.7%,原料奶粉进口71.74万吨,同比增18.7%,婴幼儿配方奶粉进口29.60万吨,同比增33.7%。

2017年乳制品进口情况

图表来源:公开资料整理

主要乳制品进口来源地仍然集中在新西兰、澳大利亚、欧盟国家和美国。新西兰(92%的全脂奶粉+47%的脱脂奶粉+16%的婴幼儿配方奶粉+86%的黄油+51%的奶酪)仍是中国乳制品进口的第一大来源国,德国(36%的鲜奶+68%的酸奶)逐渐成为中国液态奶进口的第一来源国,美国为中国进口乳清粉的第一大来源国,澳大利亚在奶粉、黄油、奶酪和鲜奶等产品上也依然保持着重要的地位。

2017年乳制品进口主要来源国占比情况

图表来源:互联网

受养殖效益下降影响,生产预计继续调整,奶类产量预计为3 630万吨,同比减0.7%。“十三五”期间, 优质饲草料生产、标准化规模养殖有望加速发展,中国奶业供给侧结构性改革将取得实质性成效,生产有望逐步恢复,2020年奶类产量预计达到3870万吨,比2017年增长5.9%。展望后期,奶业综合生产能力和质量安全水平显著提升,2027年奶类产量将达到4 380万吨,较2017年增长19.8%。未来10年是中国奶业转型升级的关键时期,推进奶业振兴,提高奶业发展质量和竞争力将成为主要任务。

资料来源:公开资料,观研天下整理,转载请注明出处(YZ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。