智能汽车可以在很大程度上解决汽车社会面临的交通安全、道路拥堵、环境污染、能源消耗等重大问题。3月28日从“2018智能汽车国际研讨会”上传出消息,智能汽车有望2020年前后实现量产。

未来十年全球汽车行业将迎来“智能驾驭、电动未来”的大变革,国内市场则可以概括成“行业成熟期、自主成长期”,“电动化、智能化、国际化”则是自主品牌发展的出路与方向。未来汽车的发展将是利用电动化平台,借助车联网技术走向智能驾驶,在这两个领域,既有政府提早的布局与强力政策的推动,也有企业的先见之明。国家意志层面,可以利用先发优势、庞大的市场制定出自己的规则,从而进一步去影响全球技术的发展、影响全球市场的推广。

2016年被认为是无人驾驶投资元年,2017年相关政策法规出台速度明显加快。继北京之后,上海市推出《智能网联汽车道路测试管理办法(试行)》并颁发第一批开放道路测试号牌象征着无人驾驶从规划到落地的关键性的转变,测试管理办法规范智能路试全流程。发布号牌相当于给车企测试的一个通行证,标志着无人驾驶测试从封闭道路向开放道路的转换已基本通过国家法规认可,或将引发全国各地智能网联示范区建设潮,2018年有望成为无人驾驶快速发展的关键年份。

发改委制定了2020年智能汽车新车占比达50%的目标,尤其是近期首批智能网联汽车道路测试号牌发放,将进一步加快推动智能网联汽车从研发测试向示范应用和商业化推广转变。现阶段涉及智能网联汽车的主要是“辅助驾驶系统”及“车联网产品”,因此可重点关注相关上市公司产品落地。

参考观研天下发布《2018年中国智能汽车行业分析报告-市场深度调研与投资前景预测》

(一)汽车智能化浪潮来袭势不可挡

谷歌无人驾驶车带来的智能汽车主题投资机会并非昙花一现,汽车智能化浪潮来袭,势不可挡。2015年谷歌无人驾驶车亮相并实施路测,智能化风潮开始蔓延,汽车行业充满了无人驾驶、ADAS、V2X等字眼,虽然主题投资热情有所减退,但不可否认,全球汽车产业已经站到了从传统汽车到智能汽车的浪潮中。

为什么当下的智能汽车会成为势不可挡的浪潮?我们认为,有以下三个方面的因素交织共同发挥作用:一是汽车电子化开启智能化大门,电子化发展的积累从量变转向质变;二是消费升级和购车人群年轻化的趋势下推动汽车智能化发展;三是各国的支持政策提供良好的外部环境。

第一,汽车智能化的基础是电子化,汽车电子在技术进步和多方支持下,从一开始的简单元器件,逐步向越来越庞大和复杂的系统级零部件演进。

第二,消费升级和购车人群年轻化成为汽车智能化发展的强大动力。目前购车需求主要分为两大类,一类是首购需求,对应人群主要集中在四五线城市以及85后左右的年轻群体;另一类是换购需求,按照用车周期5-7年估算,主要为2010年前后购车的人群。

随着消费水平的提升,四五线城市的首购人群和85后左右的年轻群体,对汽车电子相关的配置需求度逐步提升。此外,据统计显示,30岁以下的年轻人用户逐步成为中国车市的新生力军,跟随互联网成长起来的一代更加关注智能互动。

第三,各国政府对智能汽车的支持为其发展提供了良好的外部环境。发达国家如美国、欧洲、日本等都出台了不同的标准和规范支持智能汽车的发展,我国在《节能与智能汽车技术路线图》中也再次明确提到2020年辅助驾驶/部分自动驾驶车辆的市场占有率要达到50%的目标。

(二)单车智能提速ADAS是实现无人驾驶的前提

汽车智能化的发展是一个系统工程,无人驾驶是汽车领域的终极目标。汽车智能化的发展轨迹预计沿着“车载娱乐—汽车安全—辅助驾驶—人车交互—智能交通—车联网—无人驾驶”的路径发展,无人驾驶将是终极目标,目前包括互联网公司和传统车企都在实验自己的无人驾驶车辆。

无人驾驶是循序渐进的过程,ADAS实现单车智能驾驶,是无人驾驶的第一步。

根据划分,无人驾驶分为五个阶段,从完全不具备自动驾驶功能汽车的L0阶段到完全自动驾驶汽车L4阶段;ADAS,是利用安装于车上的各式各样的传感器,第一时间收集车内外的环境数据,进行辨识、处理,从而能够让驾驶者在最快的时间察觉可能发生的危险,以引起注意和提高安全性的主动安全技术,分为识别预警类和主动干预类,基本上预警类对应L0,逐步过渡主动干预类对应L1+L2,单车智能化提速的过程中,交织车与X(人、车、路、云端等)智能信息的交换等,最终达到L3、L4的阶段,呈现无人驾驶的形态。

ADAS是实现无人驾驶的前提

2、ADAS由三个层面构成建立在底盘控制技术上的执行层是关键

ADAS由感知、判断规划、执行层三个层面构成。感知层如同五官,通过摄像头、雷达等多种传感器感知收集车辆行驶中的实时状态;判断层如同人们的大脑,通过智能算法、地图、导航等立体式设备和信息整合给出对于感知的判断及路径的规划,输入到执行层人机交互界面;执行层如同人们的四肢,在底盘控制技术的技术上发展而来的如LKS、AEB、ACC等。

执行层是整车实现智能化的关键要素,认为卡位执行端的企业,未来有望整合环境、感知等模块独立推出相关产品,成为一级集成供应商。现在汽车智能化的执行层通常有ECU通过电机等控制器实现对汽车各种系统的控制,所以执行层的产品不同于感知和判断层面的产品,不仅需要有电子行业方面的积累,也需要有强大传统汽车零部件技术的积淀。认为底盘控制技术是感知层传感器公司、判断层软件算法公司缺乏的,只掌握在车企或者核心零部件手中,控制执行端的企业,未来有望整合环境、感知等模块独立推出相关产品,成为一级集成供应商。

(三)单车智能-网联汽车汽车作为平台潜在市场巨大

汽车智能化的路径从单车智能化起步,未来向整车联网化发展。如同手机,首先是手机自身具备智能化的功能,然后发展到便捷的上网和享受云端的各种服务。

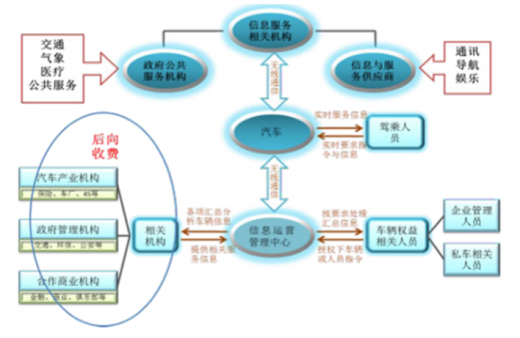

汽车联网后作为平台潜在市场巨大。车联网将开拓新盈利模式,在传统模式下,主要是以前向收费的TSP盈利模式。以通用汽车(GM)的安吉星(Onstar)为例,每年收取服务费,费用在199-799美元之间。其它车厂下属的TSP同样依靠这种模式盈利。但这种模式的弊端十分明显,很多车主的续费意愿不强。而车联网将产生后向收费的可能。此外,车联网运营盈利模式丰富。

未来十年全球汽车行业将迎来“智能驾驭、电动未来”的大变革,国内市场则可以概括成“行业成熟期、自主成长期”,“电动化、智能化、国际化”则是自主品牌发展的出路与方向。未来汽车的发展将是利用电动化平台,借助车联网技术走向智能驾驶,在这两个领域,既有政府提早的布局与强力政策的推动,也有企业的先见之明。国家意志层面,可以利用先发优势、庞大的市场制定出自己的规则,从而进一步去影响全球技术的发展、影响全球市场的推广。

2016年被认为是无人驾驶投资元年,2017年相关政策法规出台速度明显加快。继北京之后,上海市推出《智能网联汽车道路测试管理办法(试行)》并颁发第一批开放道路测试号牌象征着无人驾驶从规划到落地的关键性的转变,测试管理办法规范智能路试全流程。发布号牌相当于给车企测试的一个通行证,标志着无人驾驶测试从封闭道路向开放道路的转换已基本通过国家法规认可,或将引发全国各地智能网联示范区建设潮,2018年有望成为无人驾驶快速发展的关键年份。

发改委制定了2020年智能汽车新车占比达50%的目标,尤其是近期首批智能网联汽车道路测试号牌发放,将进一步加快推动智能网联汽车从研发测试向示范应用和商业化推广转变。现阶段涉及智能网联汽车的主要是“辅助驾驶系统”及“车联网产品”,因此可重点关注相关上市公司产品落地。

参考观研天下发布《2018年中国智能汽车行业分析报告-市场深度调研与投资前景预测》

(一)汽车智能化浪潮来袭势不可挡

谷歌无人驾驶车带来的智能汽车主题投资机会并非昙花一现,汽车智能化浪潮来袭,势不可挡。2015年谷歌无人驾驶车亮相并实施路测,智能化风潮开始蔓延,汽车行业充满了无人驾驶、ADAS、V2X等字眼,虽然主题投资热情有所减退,但不可否认,全球汽车产业已经站到了从传统汽车到智能汽车的浪潮中。

为什么当下的智能汽车会成为势不可挡的浪潮?我们认为,有以下三个方面的因素交织共同发挥作用:一是汽车电子化开启智能化大门,电子化发展的积累从量变转向质变;二是消费升级和购车人群年轻化的趋势下推动汽车智能化发展;三是各国的支持政策提供良好的外部环境。

第一,汽车智能化的基础是电子化,汽车电子在技术进步和多方支持下,从一开始的简单元器件,逐步向越来越庞大和复杂的系统级零部件演进。

第二,消费升级和购车人群年轻化成为汽车智能化发展的强大动力。目前购车需求主要分为两大类,一类是首购需求,对应人群主要集中在四五线城市以及85后左右的年轻群体;另一类是换购需求,按照用车周期5-7年估算,主要为2010年前后购车的人群。

随着消费水平的提升,四五线城市的首购人群和85后左右的年轻群体,对汽车电子相关的配置需求度逐步提升。此外,据统计显示,30岁以下的年轻人用户逐步成为中国车市的新生力军,跟随互联网成长起来的一代更加关注智能互动。

第三,各国政府对智能汽车的支持为其发展提供了良好的外部环境。发达国家如美国、欧洲、日本等都出台了不同的标准和规范支持智能汽车的发展,我国在《节能与智能汽车技术路线图》中也再次明确提到2020年辅助驾驶/部分自动驾驶车辆的市场占有率要达到50%的目标。

(二)单车智能提速ADAS是实现无人驾驶的前提

1、汽车智能化是系统工程ADAS是无人驾驶的前提

汽车智能化的发展是一个系统工程,无人驾驶是汽车领域的终极目标。汽车智能化的发展轨迹预计沿着“车载娱乐—汽车安全—辅助驾驶—人车交互—智能交通—车联网—无人驾驶”的路径发展,无人驾驶将是终极目标,目前包括互联网公司和传统车企都在实验自己的无人驾驶车辆。

无人驾驶是循序渐进的过程,ADAS实现单车智能驾驶,是无人驾驶的第一步。

根据划分,无人驾驶分为五个阶段,从完全不具备自动驾驶功能汽车的L0阶段到完全自动驾驶汽车L4阶段;ADAS,是利用安装于车上的各式各样的传感器,第一时间收集车内外的环境数据,进行辨识、处理,从而能够让驾驶者在最快的时间察觉可能发生的危险,以引起注意和提高安全性的主动安全技术,分为识别预警类和主动干预类,基本上预警类对应L0,逐步过渡主动干预类对应L1+L2,单车智能化提速的过程中,交织车与X(人、车、路、云端等)智能信息的交换等,最终达到L3、L4的阶段,呈现无人驾驶的形态。

ADAS是实现无人驾驶的前提

2、ADAS由三个层面构成建立在底盘控制技术上的执行层是关键

ADAS由感知、判断规划、执行层三个层面构成。感知层如同五官,通过摄像头、雷达等多种传感器感知收集车辆行驶中的实时状态;判断层如同人们的大脑,通过智能算法、地图、导航等立体式设备和信息整合给出对于感知的判断及路径的规划,输入到执行层人机交互界面;执行层如同人们的四肢,在底盘控制技术的技术上发展而来的如LKS、AEB、ACC等。

执行层是整车实现智能化的关键要素,认为卡位执行端的企业,未来有望整合环境、感知等模块独立推出相关产品,成为一级集成供应商。现在汽车智能化的执行层通常有ECU通过电机等控制器实现对汽车各种系统的控制,所以执行层的产品不同于感知和判断层面的产品,不仅需要有电子行业方面的积累,也需要有强大传统汽车零部件技术的积淀。认为底盘控制技术是感知层传感器公司、判断层软件算法公司缺乏的,只掌握在车企或者核心零部件手中,控制执行端的企业,未来有望整合环境、感知等模块独立推出相关产品,成为一级集成供应商。

(三)单车智能-网联汽车汽车作为平台潜在市场巨大

汽车智能化的路径从单车智能化起步,未来向整车联网化发展。如同手机,首先是手机自身具备智能化的功能,然后发展到便捷的上网和享受云端的各种服务。

汽车联网后作为平台潜在市场巨大。车联网将开拓新盈利模式,在传统模式下,主要是以前向收费的TSP盈利模式。以通用汽车(GM)的安吉星(Onstar)为例,每年收取服务费,费用在199-799美元之间。其它车厂下属的TSP同样依靠这种模式盈利。但这种模式的弊端十分明显,很多车主的续费意愿不强。而车联网将产生后向收费的可能。此外,车联网运营盈利模式丰富。

车联网拓展汽车产业盈利模式

车联网运营盈利模式丰富

资料来源:互联网,观研天下GSL整理

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。