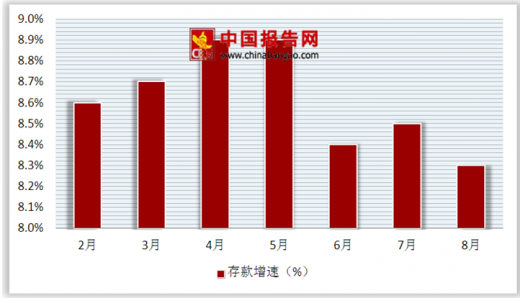

今年以来,人民币存款增速屡刷历史新低,引起了市场对于银行新一轮“存款荒”的担忧。8月人民币存款余额175.24万亿元,同比增长8.3%,增速分别比上月末和上年同期低0.2个和0.7个百分点。8月人民币存款增速是40年来新低。

业内对于存款增速放缓的担忧颇有分歧。多家多名接受财联社采访的业内人士也频频提及“存款荒”,存款增速放缓并不一定等同于“存款荒”。这次所谓“存款荒”不一样的是,未来存款增速不会存在太大的增长空间,增长持续放缓将是常态,银行资产规模扩张进入停滞时期,甚至面临缩表风险。

自2009年12月至2014年8月,人民币存款增速均为两位数增长,2014年9月人民币存款增速为9.3%,自始开启个位数增长时代,增速出现明显放缓,直至今年2月份,人民币存款增速进入8时代。人民币存款增速一直持续放缓,在8.5%左右徘徊。

多名业内人士认为存款派生能力依然偏弱,“资产荒”与“存款荒”并存,信贷违约、债券违约、股票质押触及平仓线、金融机构及企业评级下调等事件频发,对资产质量防控形成压力,依然不可掉以轻心。

目前金融监管比较严,所以资金空转的情况还在压缩中,另外信用扩张较慢,存款的派生能力弱,所以存款是存在压力的。下半年“存款荒”仍不会有好转,他向财联社分析了其主要原因,一是信用扩张放缓拖累存款增速下;二是货基、现金管理类理财等的挤占。

在信用货币体系下,银行的存款是由贷款创造出来的,所以银行存款增速放缓反映的整个银行体系信用创造能力的萎缩。从银行体系讲,是资产端决定资金来源,而不是反过来。“宏观上看,主要原因银行不受存款约束,受客户质量,贷款额度或者说MPA考核情况,资本充足率是否充足,还有就是主观是否愿意放贷,这四个因素的制约银行信贷扩张的能力,也是这四个因素影响着存款的增长。”所以,曾刚认为,银行存款来源的减少是银行表内外资产缩表导致的,银行现在的问题是资产扩不出去。不过,两者观点统一的是,未来存款增速不会存在太大的增长空间,银行资产规模扩张进入停滞时期,甚至面临缩表风险。

二季度行业存款增长乏力的情况仍在延续,从半年报来看,包括大行在内,绝大部分存款同比增速维持低位平均为4.96%。其中,公司类存款在存款中的占比有所提升,活期类存款占比有所下降。行业整体存款竞争压力较大,存款增速的下行主要受资产端结构调整的影响,随着下半年流动性相对缓释,行业存款竞争压力预计也将有所缓解。

由于存款利率市场化推进得较慢,导致银行吸收存款较难。2009年开始存款增速不断下降。当下货基的发展与2013年“存款荒”时的情况相像,表现为货币市场利率较高,但银行存款利率偏低,引起货币基金规模快速扩张。今年来银行存款压力较大。他在分析报告里表示,从银行负债端看,存款活期化程度下降,储蓄存款占比上升,国有行存款优势较为突出。

参考观研天下发布《2018年中国银行理财产品行业分析报告-市场深度调研与发展趋势研究》

国有行存款在1季度高增基础上环比增速放缓,股份行、农商行存款规模发力,环比增幅有所扩大,城商行存款环比维持高增速。同业负债方面,国有行和股份行规模环比回升,城商行和农商行继续压降。2季度股份行发债力度减小,国有行和城商行发债力度加大,环比增速均较1季度提升。

数据显示,上半年银行整体存款活期化程度下降,推升存款付息率水平上升,存款存在一定压力。活期存款占比总存款比例较年初下降1.2个百分点至50.2%。其中国有行存款优势突出,活期化程度最高为51.8%,且活期化程度下降不大,仅较年初下降0.6个百分点。股份行、城商行、农商行存款竞争存在压力,活期化存款占比分别较年初下降2.8、3、3个百分点。同时储蓄存款占比较年初提升0.6个百分点,国有行、股份行、城商行、农商行分别提升0.2、1.7、0.8、0.6个百分点。

展望2018年下半年,预计贷款收益率仍将呈下滑趋势,而随着存款利率完全市场化,竞争更加激烈,负债成本的控制更加困难,净利差、净息差收益率面临较大下降压力。但由于收入的大幅下滑及支出上升势头更猛,未能将利润调增,最终净利润仍下滑2.03%。

对于下半年银行存款增速情况,从银行角度讲,下半年最重要的是控制好风险,客观上经济结构还在调整,实体去产能还没结束,信用风险正在上升,数据也显示,不良率正在上升。中国银行业资产规模已经是GDP的3倍多,体量很大,这在全世界是绝无仅有的,保持持续快速增长是不合理的,甚至未来一些银行出现资产规模出现缩表是很正常的事。未来存款增速不会增长的太大空间了。

业内对于存款增速放缓的担忧颇有分歧。多家多名接受财联社采访的业内人士也频频提及“存款荒”,存款增速放缓并不一定等同于“存款荒”。这次所谓“存款荒”不一样的是,未来存款增速不会存在太大的增长空间,增长持续放缓将是常态,银行资产规模扩张进入停滞时期,甚至面临缩表风险。

自2009年12月至2014年8月,人民币存款增速均为两位数增长,2014年9月人民币存款增速为9.3%,自始开启个位数增长时代,增速出现明显放缓,直至今年2月份,人民币存款增速进入8时代。人民币存款增速一直持续放缓,在8.5%左右徘徊。

2018年2-8月份中国银行存款增速情况

图表来源:公开资料整理

多名业内人士认为存款派生能力依然偏弱,“资产荒”与“存款荒”并存,信贷违约、债券违约、股票质押触及平仓线、金融机构及企业评级下调等事件频发,对资产质量防控形成压力,依然不可掉以轻心。

目前金融监管比较严,所以资金空转的情况还在压缩中,另外信用扩张较慢,存款的派生能力弱,所以存款是存在压力的。下半年“存款荒”仍不会有好转,他向财联社分析了其主要原因,一是信用扩张放缓拖累存款增速下;二是货基、现金管理类理财等的挤占。

在信用货币体系下,银行的存款是由贷款创造出来的,所以银行存款增速放缓反映的整个银行体系信用创造能力的萎缩。从银行体系讲,是资产端决定资金来源,而不是反过来。“宏观上看,主要原因银行不受存款约束,受客户质量,贷款额度或者说MPA考核情况,资本充足率是否充足,还有就是主观是否愿意放贷,这四个因素的制约银行信贷扩张的能力,也是这四个因素影响着存款的增长。”所以,曾刚认为,银行存款来源的减少是银行表内外资产缩表导致的,银行现在的问题是资产扩不出去。不过,两者观点统一的是,未来存款增速不会存在太大的增长空间,银行资产规模扩张进入停滞时期,甚至面临缩表风险。

二季度行业存款增长乏力的情况仍在延续,从半年报来看,包括大行在内,绝大部分存款同比增速维持低位平均为4.96%。其中,公司类存款在存款中的占比有所提升,活期类存款占比有所下降。行业整体存款竞争压力较大,存款增速的下行主要受资产端结构调整的影响,随着下半年流动性相对缓释,行业存款竞争压力预计也将有所缓解。

由于存款利率市场化推进得较慢,导致银行吸收存款较难。2009年开始存款增速不断下降。当下货基的发展与2013年“存款荒”时的情况相像,表现为货币市场利率较高,但银行存款利率偏低,引起货币基金规模快速扩张。今年来银行存款压力较大。他在分析报告里表示,从银行负债端看,存款活期化程度下降,储蓄存款占比上升,国有行存款优势较为突出。

参考观研天下发布《2018年中国银行理财产品行业分析报告-市场深度调研与发展趋势研究》

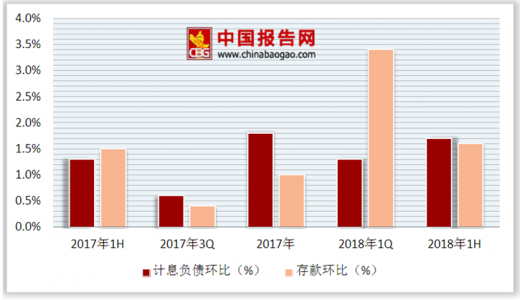

2017-2018年上市银行计息负债环比及存款环比情况

图表来源:公开资料整理

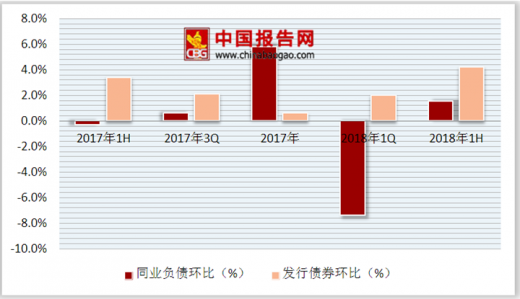

2017-2018年上市银行同业负债环比及发行债券环比情况

图表来源:公开资料整理

国有行存款在1季度高增基础上环比增速放缓,股份行、农商行存款规模发力,环比增幅有所扩大,城商行存款环比维持高增速。同业负债方面,国有行和股份行规模环比回升,城商行和农商行继续压降。2季度股份行发债力度减小,国有行和城商行发债力度加大,环比增速均较1季度提升。

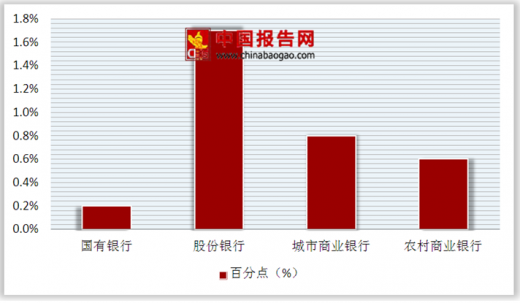

数据显示,上半年银行整体存款活期化程度下降,推升存款付息率水平上升,存款存在一定压力。活期存款占比总存款比例较年初下降1.2个百分点至50.2%。其中国有行存款优势突出,活期化程度最高为51.8%,且活期化程度下降不大,仅较年初下降0.6个百分点。股份行、城商行、农商行存款竞争存在压力,活期化存款占比分别较年初下降2.8、3、3个百分点。同时储蓄存款占比较年初提升0.6个百分点,国有行、股份行、城商行、农商行分别提升0.2、1.7、0.8、0.6个百分点。

2018年上半年银行储蓄存款占比

图表来源:公开资料整理

展望2018年下半年,预计贷款收益率仍将呈下滑趋势,而随着存款利率完全市场化,竞争更加激烈,负债成本的控制更加困难,净利差、净息差收益率面临较大下降压力。但由于收入的大幅下滑及支出上升势头更猛,未能将利润调增,最终净利润仍下滑2.03%。

对于下半年银行存款增速情况,从银行角度讲,下半年最重要的是控制好风险,客观上经济结构还在调整,实体去产能还没结束,信用风险正在上升,数据也显示,不良率正在上升。中国银行业资产规模已经是GDP的3倍多,体量很大,这在全世界是绝无仅有的,保持持续快速增长是不合理的,甚至未来一些银行出现资产规模出现缩表是很正常的事。未来存款增速不会增长的太大空间了。

资料来源:公开资料,观研天下整理,转载请注明出处(YZ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。