据悉,运达股份创新团队基发布的鲲鹏平台推出两款大容量旗舰机型WD185-6660和WD185-6250,WD185-6660/6250机组与业内其他同功率主流机型相比,综合发电量年及等效年可利用小时数明显更优,通过柔性功率控制,可覆盖6MW-7MW功率范围,发电量表现在行业内处于领先水平。作为目前全球单机容量最大的陆上机型,两款机型近日均已取得权威机构的认证。

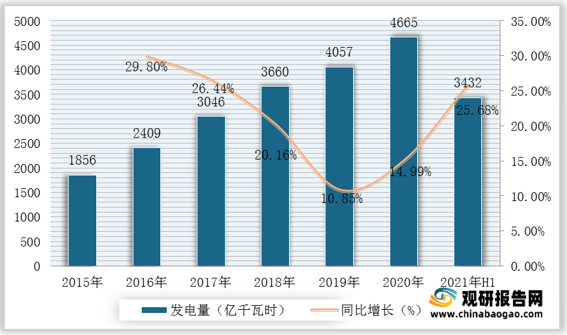

根据观研报告网发布的《2021年中国风能发电行业分析报告-产业规模与发展规划研究》显示。随着近年来对环境的整治力度加大,我国逐渐从煤炭发电转向环保的风力发电,风力发电量逐年增长,如今已成为风能利用的主要形式。根据数据显示,2019年我国风电发电量达4057亿千瓦时,2020年我国风电发电量达4665亿千瓦时,同比增长14.99%;2021年上半年我国风电发电量达3432亿千瓦时,较上年同期同比增长25.68%。

近几年,我国风能发电行业的发展势头较好,整体规模呈现逐年上升的态势。根据数据显示,2020年我国风电装机容量达24855万千瓦,较2019年同比增长18.33%;2021年上半年我国风电装机容量达29200万千瓦,较上年同期同比增长89.24%。

近几年,我国风能发电行业的发展势头较好,整体规模呈现逐年上升的态势。根据数据显示,2020年我国风电装机容量达24855万千瓦,较2019年同比增长18.33%;2021年上半年我国风电装机容量达29200万千瓦,较上年同期同比增长89.24%。

截止至2021年1-6月,华中地区和华东地区的新增装机容量较多,分别达到188万千瓦和108万千瓦;华北地区和西北地区的风能累计装机容量占比超过全国一半,分别达到28%和24%。

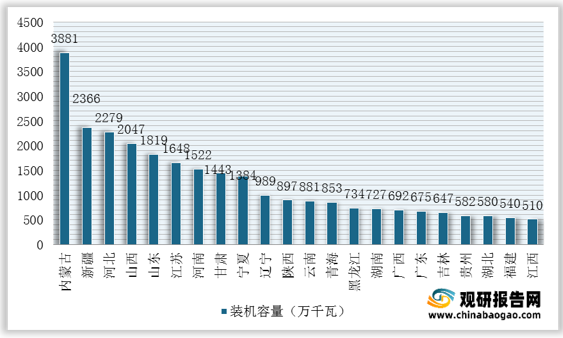

观研报告网发布的资料显示,按照装机容量来看,2021年1-6月内蒙古、新疆和河北的装机容量位列全国前三;其中内蒙古的风能装机容量突破3500万千瓦,位列全国第一。有9个省市的风能装机容量突破1000万千瓦。

按照利用小时来看,2021年1-6月,云南、福建和辽宁的风能利用小时最高;其中云南的利用小时突破1500小时,位列全国第一。并且有10个省市的风能利用小时超过1200小时。

近年来,由于我国陆上风电的建设技术已日趋成熟,加之海上风电资源更为广阔,国家风电发展政策逐渐向海上发电倾斜。根据数据显示,2013年我国海上风电累计装机容量为45万千瓦,仅占总体的0.58%;截止至2020年底增长至900万千瓦,占总体的3.22%;我国陆上风电累计装机容量占总体的96.78%。

近几年,我国风电市场集中度稳步提升,前五大整机制造商吊装容量高达21.7GW,共占据76%市场份额。金风科技,远景能源,明阳智慧能源稳居前三,运达风电、上海电气分列第四、第五。(TJL)

根据观研报告网发布的《2021年中国风能发电行业分析报告-产业规模与发展规划研究》显示。随着近年来对环境的整治力度加大,我国逐渐从煤炭发电转向环保的风力发电,风力发电量逐年增长,如今已成为风能利用的主要形式。根据数据显示,2019年我国风电发电量达4057亿千瓦时,2020年我国风电发电量达4665亿千瓦时,同比增长14.99%;2021年上半年我国风电发电量达3432亿千瓦时,较上年同期同比增长25.68%。

2015-2021年H1我国风电发电量及增速

数据来源:观研天下整理

2015-2021年H1我国风电装机容量及增速

数据来源:观研天下整理

截止至2021年1-6月,华中地区和华东地区的新增装机容量较多,分别达到188万千瓦和108万千瓦;华北地区和西北地区的风能累计装机容量占比超过全国一半,分别达到28%和24%。

2021年H1我国风能新增装机容量区域分布情况

数据来源:观研天下整理

2021年H1我国风能累计装机容量区域分布情况

数据来源:观研天下整理

2021年H1我国各省市风电装机容量情况

数据来源:观研天下整理

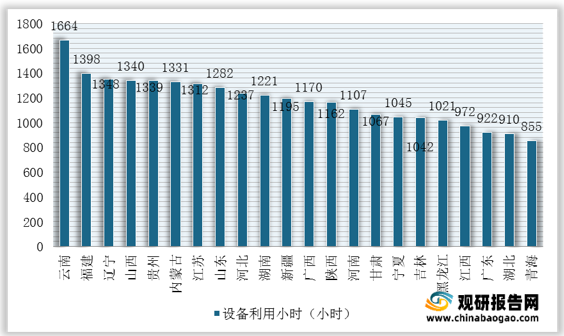

按照利用小时来看,2021年1-6月,云南、福建和辽宁的风能利用小时最高;其中云南的利用小时突破1500小时,位列全国第一。并且有10个省市的风能利用小时超过1200小时。

2021年H1我国各省市风电设备利用小时情况

数据来源:观研天下整理

近年来,由于我国陆上风电的建设技术已日趋成熟,加之海上风电资源更为广阔,国家风电发展政策逐渐向海上发电倾斜。根据数据显示,2013年我国海上风电累计装机容量为45万千瓦,仅占总体的0.58%;截止至2020年底增长至900万千瓦,占总体的3.22%;我国陆上风电累计装机容量占总体的96.78%。

2016-2020年我国风电行业细分领域分布情况

数据来源:观研天下整理

2020年我国风电新增装机排名前十机组制造商

| 公司名称 |

新增装机容量(GW) |

市场份额(%) |

| 金风科技 |

8.01 |

28% |

| 远景能源 |

5.42 |

19% |

| 明阳智慧能源 |

4.5 |

16% |

| 运达风电 |

2.06 |

7% |

| 上海电气 |

1.71 |

6% |

| 中国海装 |

1.46 |

5% |

| 东方电气 |

1.42 |

5% |

| 国电联合动力 |

1.08 |

4% |

| 湘电风能 |

0.77 |

3% |

| 中车株洲所 |

0.65 |

2% |

数据来源:观研天下整理

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。