根据报道消息,据公司内部人士透露表示,长城汽车将在2020年推出首款氢燃料整车平台,并于2022年展示小批量氢能源车队,在2023年推出成熟的燃料电池乘用车车型。

从相关资料了解到,长城汽车围绕制氢、储氢、加氢站、燃料电池全产业链的投资已超过10亿元。未来将继续加大氢能技术与产业能力建设,计划至少投入20亿元进行技术开发。

据了解长城汽车开展氢能产业链研发已五年,致力于燃料电池核心零部件的生产,包括膜电极、电堆、冷却、氢气循环系统、空气压缩机、高压储氢罐、控制器等。

氢具有高挥发性、高能量,是能源载体和燃料,同时氢在工业生产中也有广泛应用。现在工业每年用氢量为5500亿立方米,氢气与其它物质一起用来制造氨水和化肥,同时也应用到汽油精炼工艺、玻璃磨光、黄金焊接、气象气球探测及食品工业中。而液态氢可以作为火箭燃料。

燃料电池车是最广为人知的氢能产业下游应用之一。行业普遍认为,氢燃料电池车与纯电动汽车具有互补关系,对于商用车尤其是长途运输应用,氢燃料电池车更具优势。根据资料显示,到2030年中国氢燃料电池车将超过百万辆,产业产值有望突破万亿元。2017年中国燃料电池车产量1272辆,同比增长102.2%。

我国非常重视氢燃料电池产业的发展,《“十三五”战略性新兴产业发展规划》《能源技术革命创新行动计划(2016-2030年)》《中国制造2025》都将氢燃料电池技术确定为重要内容。另外,各地方也对氢燃料电池大力支持,广东、湖北等地成立氢能与燃料电池汽车产业基金,苏州、武汉等地出台专门的氢能产业规划政策,上海、大同、济南、镇江、武汉等十多个城市规划建设氢能产业园。

在政策扶持下,我国氢燃料电池产业获得了快速发展,特别是在汽车领域发展迅速,带动了区域产业集群的形成,目前已形成了京津冀、华东、华南、华中四个氢燃料电池产业集群,并围绕当地研发情况及工业基础形成了各自的产业配套及商业应用模式。

目前在燃料电池技术核心的电堆及系统领域,国内有亿华通、新源动力、广东国鸿、爱德曼、上海重塑等多家颇具实力的企业,这些企业进入相对较早,而且其配套的氢燃料电池车已经陆续进入《道路机动车辆生产企业及产品公告》及《新能源汽车推广应用推荐车型目录》中,处于相对领先的位置。

而在整车方面,目前国内具备燃料电池汽车生产资质的企业有宇通客车、福田汽车、上汽集团、上汽大通、申龙客车、中植汽车、金龙客车、东风汽车、飞驰客车、南京金龙、青年汽车、蜀都客车等。在2018年的第一季度,国内已实现批量商业化运营氢燃料电池车,从车辆类型来看,以氢燃料电池客车、公交车、物流车等商用车为主。

预计2025年后国内燃料电池汽车产业将进入快速发展阶段,到2030年国内燃料电池汽车年销量规模可达百万以上,配套加氢站数量将在4500座以上,对应加氢站投资规模800亿元,相关设备投资规模达到500亿元。

由此可见,随着我国燃料电池汽车市场的不断发展,我国氢能市场前景广阔。

从相关资料了解到,长城汽车围绕制氢、储氢、加氢站、燃料电池全产业链的投资已超过10亿元。未来将继续加大氢能技术与产业能力建设,计划至少投入20亿元进行技术开发。

据了解长城汽车开展氢能产业链研发已五年,致力于燃料电池核心零部件的生产,包括膜电极、电堆、冷却、氢气循环系统、空气压缩机、高压储氢罐、控制器等。

参考观研天下发布《2019年中国氢能市场分析报告-行业深度调研与发展规划趋势》

氢能是氢在物理与化学变化过程中释放的能量。氢能是氢的化学能,氢在地球上主要以化合态的形式出现,是宇宙中分布最广泛的物质,它构成了宇宙质量的75%,二次能源。氢具有高挥发性、高能量,是能源载体和燃料,同时氢在工业生产中也有广泛应用。现在工业每年用氢量为5500亿立方米,氢气与其它物质一起用来制造氨水和化肥,同时也应用到汽油精炼工艺、玻璃磨光、黄金焊接、气象气球探测及食品工业中。而液态氢可以作为火箭燃料。

燃料电池车是最广为人知的氢能产业下游应用之一。行业普遍认为,氢燃料电池车与纯电动汽车具有互补关系,对于商用车尤其是长途运输应用,氢燃料电池车更具优势。根据资料显示,到2030年中国氢燃料电池车将超过百万辆,产业产值有望突破万亿元。2017年中国燃料电池车产量1272辆,同比增长102.2%。

我国非常重视氢燃料电池产业的发展,《“十三五”战略性新兴产业发展规划》《能源技术革命创新行动计划(2016-2030年)》《中国制造2025》都将氢燃料电池技术确定为重要内容。另外,各地方也对氢燃料电池大力支持,广东、湖北等地成立氢能与燃料电池汽车产业基金,苏州、武汉等地出台专门的氢能产业规划政策,上海、大同、济南、镇江、武汉等十多个城市规划建设氢能产业园。

在政策扶持下,我国氢燃料电池产业获得了快速发展,特别是在汽车领域发展迅速,带动了区域产业集群的形成,目前已形成了京津冀、华东、华南、华中四个氢燃料电池产业集群,并围绕当地研发情况及工业基础形成了各自的产业配套及商业应用模式。

目前在燃料电池技术核心的电堆及系统领域,国内有亿华通、新源动力、广东国鸿、爱德曼、上海重塑等多家颇具实力的企业,这些企业进入相对较早,而且其配套的氢燃料电池车已经陆续进入《道路机动车辆生产企业及产品公告》及《新能源汽车推广应用推荐车型目录》中,处于相对领先的位置。

而在整车方面,目前国内具备燃料电池汽车生产资质的企业有宇通客车、福田汽车、上汽集团、上汽大通、申龙客车、中植汽车、金龙客车、东风汽车、飞驰客车、南京金龙、青年汽车、蜀都客车等。在2018年的第一季度,国内已实现批量商业化运营氢燃料电池车,从车辆类型来看,以氢燃料电池客车、公交车、物流车等商用车为主。

预计2025年后国内燃料电池汽车产业将进入快速发展阶段,到2030年国内燃料电池汽车年销量规模可达百万以上,配套加氢站数量将在4500座以上,对应加氢站投资规模800亿元,相关设备投资规模达到500亿元。

由此可见,随着我国燃料电池汽车市场的不断发展,我国氢能市场前景广阔。

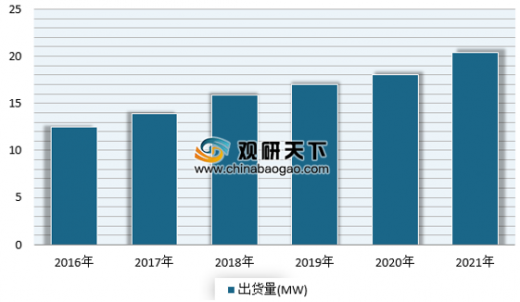

中国氢燃料电池出货量预测

数据来源:交通局

资料来源: 互联网,观研ww整理

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。