从上周开始,山西七大煤企带头开始集体下调煤价。

对于下调煤价的原因,七大煤企均表示,进入2018年以来,煤炭市场供需形势趋紧,市场价格波动较大,燃煤保供稳价面临较大压力。作为国企,要积极承担煤炭企业的社会责任,带头维护电煤市场价格稳定。

随后,神华和中煤等大型煤企也开始带头降价,这进一步降低了市场预期。

业内认为,随着大型煤企纷纷降价,支撑煤价上涨的动力不足,煤价短期或将见顶回落。

煤炭政策由控产量转向保供应,随着发改委审批速度的加快,产能逐步释放。不过,煤炭行业供给侧改革在继续推进,未来3年仍有超过3亿吨的去产能任务待完成。此外,煤炭行业高负债和人员冗余的情况并未发生根本性变化。整体来说,煤炭价格上有产能释放压力下有政策托底。

政策层面由控产量转向保供应

政策层面由控产量转向保供应

参考观研天下发布《2018-2023中国煤炭产业市场发展现状调查与未来发展方向研究报告》

供给侧改革实施以来,存在去产能加速而置换相对滞后的情况。国家发改委4月的两份文件《关于进一步加快建设煤矿产能置换工作的通知》《关于做好符合条件的优质产能煤矿生产能力核定工作的通知》直接推动了置换工作的加速。发改委层面审批速度加快。虽然核增产能未能在2017年放量,但按照建设工期推算,2018年后半年可投产煤矿产能超过1亿吨。

在加快置换矿井审批速度和保供应的政策导向下,可以估算,截至2017年年底,合法合规产能将提升至36.3亿吨,但难改供应偏紧局面。

不过,国内有约8.3亿吨产能(5.6亿吨核准产能和2.7亿吨未核准产能)基本建成,正在等待审批。国家发改委核准进度加速,预计2018年合法合规产能将提升至37.5亿吨,供应偏紧的局面也将随之缓解。同时,276天工作日作为政策后备工具,可以避免供应大幅过剩的问题。

预计,2018年国内煤炭产量增加3%,至36亿吨,全年的有效供应量为348703万吨,同比增长4.5%。其中,动力煤供应量为302766万吨,同比增长5%。

煤炭价格上有压力下有支撑

供应增速大于需求增速

政策已由控产量转向保供应,同时产能置换加速,2018年国内煤炭产量将增长3%,至36亿吨,有效供应量为348703万吨,同比增长4.5%。其中,动力煤有效供应量为302766万吨,同比增长5%。而需求在环保等因素的制约下保持0.1%的增速。其中,动力煤需求增速为3%。供应增速大于需求增速,煤炭价格将自四季度的高位回落。

供给侧改革远未结束

煤炭去产能任务过半,置换工作继续跟进。2015年11月10日,中央财经领导小组第十一次会议首次提出供给侧结构性改革,并在随后的中央经济工作会议中强调,要抓好去产能、去库存、去杠杆、降成本、补短板即“三去一降一补”五大任务。

其一,去产能仍在继续。

2016年2月,国务院发布《关于煤炭行业化解过剩产能实现脱困发展的意见》(下称《意见》),煤炭行业开始去产能,明确从2016年开始,用3—5年的时间退出5亿吨产能、减量重组5亿吨产能,较大幅度压缩煤炭产能,适度减少煤矿数量,使煤炭行业过剩产能得到有效化解,使市场供需基本平衡,使产业结构得到优化,使转型升级取得实质性进展。

根据各省和中央企业陆续出台的去产能计划,到2020年,各省合计去产能8.7亿吨。其中,2016年去产能3.4亿吨,高于《意见》提出的3—5年内关闭退出5亿吨产能以及国家发改委指定的2016年关闭2.5亿吨产能的目标。2017年去产能任务目标降至1.5亿吨,各省汇总的目标达到1.6亿吨。

虽然两年时间关闭产能5亿吨,但按照各省去产能计划,未来3年,煤炭行业还将削减3.7亿吨产能。

《意见》中也提出了产能置换的任务,自2016年开始,未来3—5年内减量重组5亿吨产能。不过,2016年的工作重心是去产能,产能置换工作在2016年7月《关于实施减量置换严控煤炭新增产能有关事项的通知》出台后展开。此外,2017年4月,国家发改委发布《关于进一步加快建设煤矿产能置换工作的通知》,鼓励加快煤矿产能置换。

从实际效果来看,尽管国家发改委多次表示通过减量置换和矿井核增增加2亿—3亿吨产能,但从2017年的产量来看,所谓的新增产能并未反映到产量上,其中原因在于一部分前期未批先建煤矿在建设完成后已经放量,2017年通过置换合法化,另一部分置换进来的煤矿处于不同的建设阶段,短期难以形成实际产量。

煤炭行业供给侧改革实施以来,存在去产能加速而置换相对滞后的情况。虽然国家发改委放行了置换进来的新矿,但从建设到投入生产还需要地方国土资源部门、安监部门审批,再考虑到建设周期,从批复到生产有较长的路要走,这就造成政策调控和效果显现存在一定的时滞,2017年批复的新矿会在2018—2019年陆续投产。届时,供应将增加。同时,276天工作日作为政策工具,也可以避免供应大幅过剩的问题。

其二,煤炭市场的库存已经处于偏低水平。

供给侧改革和276天工作日造成煤炭供应收缩,库存消化迅速,2017年虽不再实行276天工作日制度,但供应恢复有限、需求明显好转,库存被继续消化。

社会库存方面,已经由2016年年初的3.5亿吨降至2017年8月的1.6亿吨,降幅为54%。按目前的煤炭单月消费量计算,库存仅供使用16天。

产地库存方面,“原煤不露天、产品不落地、站台不存煤”,导致煤矿和洗煤厂存煤量减少,且洗煤厂和焦化厂的储煤场封闭后,库容大幅缩减。

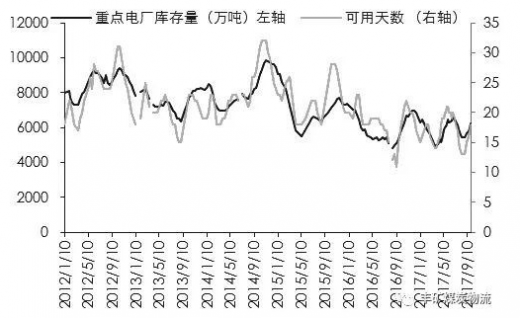

电厂库存方面,重点电厂煤炭库存由2016年年初的5341.2万吨降至2017年10月上旬的2486.3万吨,降幅为53%。

港口库存方面,北方港口煤炭库存在限制公路集港以及下游削减库存的影响下,也处于历年来的偏低位置。

煤炭行业已无库存可去,2017年8月,国家发改委发布《关于建立健全煤炭最低库存和最高库存制度的指导意见(试行)》和《煤炭最低库存和最高库存制度考核办法(试行)》公开征求意见。试图建立煤炭库存制度也表明政府对去库存的态度。

其三,煤炭市场成本下降空间有限。

自2012年煤价下行以来,煤矿通过削减工资、压缩材料费等途径降低成本。在此过程中,2015年通过清费立税等措施使行业内的不合理费用得到清理。之前,为压缩成本,煤矿延长设备使用期限,同时欠薪的情况时有发生。而随着煤炭行业利润的修复,欠账需要弥补,煤炭生产成本继续下降的空间有限。

其四,去杠杆和补短板任重道远。

去杠杆效果并不显著。煤炭行业供给侧改革实施一年有余,煤炭价格经历了2016年的大幅上涨和2017年的高位运行,但从行业层面来看,煤炭和洗选行业资产负债率仅降低1%,由2016年2月的69.58%降至2017年8月的68.51%。

短板需要继续弥补。短板主要体现在两个方面。其一,行业人员仍有冗余。煤炭和洗选行业从业人员有357万之众,虽较供给侧改革之前减少12%,但相当数量的人员未进入统计,煤炭行业冗余人员较多,与《煤炭工业发展“十三五”规划》中全员劳动功效1300吨/人年以上的要求仍有差距。其二,行业集中度仍偏低。经过整合兼并重组,煤炭行业集中度增强,2016年CR10达到45%,但全国煤矿数量有8000余个,除主产区山西、内蒙古和陕西外,其他地区小而散的煤矿也有不少。煤炭行业内部和上下游企业的兼并重组需要进一步推进。

去产能导致市场结构出现变化。初期,西南和东北地区去产能力度较大,2016年,上述地区关闭产能35%(西南占23%,东北占12%)。“十三五”期间,西南和东北地区计划关闭的产能占全国总计划量的26%(西南占17%、东北占9%),这两个区域的产量占全国煤炭总产量的12%(西南占9%,东北占3%)。虽然关闭的产能多为无效产能,但也对产量造成较大的压力,2017年1—8月,西南和东北地区的煤炭产量同比减少5.5%(西南减少5.6%,东北减少4.8%),而同期,消费量却有所增长,以至于其从晋陕蒙增加了调入量。以此为例,非煤主产区煤炭产能大幅削减和传统下水煤市场长协比例扩大对传统贸易格局造成的影响需要积极应对。

综上所述,煤炭行业供给侧改革远未结束,去产能将继续推进,后半段将加大产能置换进度,以此来保障供应的稳定。煤炭库存和成本已无空间可降,去杠杆和补短板的任务也较为艰巨。相对来说,煤炭市场存在政策托底。

对于下调煤价的原因,七大煤企均表示,进入2018年以来,煤炭市场供需形势趋紧,市场价格波动较大,燃煤保供稳价面临较大压力。作为国企,要积极承担煤炭企业的社会责任,带头维护电煤市场价格稳定。

随后,神华和中煤等大型煤企也开始带头降价,这进一步降低了市场预期。

业内认为,随着大型煤企纷纷降价,支撑煤价上涨的动力不足,煤价短期或将见顶回落。

煤炭政策由控产量转向保供应,随着发改委审批速度的加快,产能逐步释放。不过,煤炭行业供给侧改革在继续推进,未来3年仍有超过3亿吨的去产能任务待完成。此外,煤炭行业高负债和人员冗余的情况并未发生根本性变化。整体来说,煤炭价格上有产能释放压力下有政策托底。

我国单位GDP能耗(单位:吨/万元)

我国能源消费构成(单位:%)

重点电厂煤炭库存(单位:万吨)

参考观研天下发布《2018-2023中国煤炭产业市场发展现状调查与未来发展方向研究报告》

供给侧改革实施以来,存在去产能加速而置换相对滞后的情况。国家发改委4月的两份文件《关于进一步加快建设煤矿产能置换工作的通知》《关于做好符合条件的优质产能煤矿生产能力核定工作的通知》直接推动了置换工作的加速。发改委层面审批速度加快。虽然核增产能未能在2017年放量,但按照建设工期推算,2018年后半年可投产煤矿产能超过1亿吨。

在加快置换矿井审批速度和保供应的政策导向下,可以估算,截至2017年年底,合法合规产能将提升至36.3亿吨,但难改供应偏紧局面。

不过,国内有约8.3亿吨产能(5.6亿吨核准产能和2.7亿吨未核准产能)基本建成,正在等待审批。国家发改委核准进度加速,预计2018年合法合规产能将提升至37.5亿吨,供应偏紧的局面也将随之缓解。同时,276天工作日作为政策后备工具,可以避免供应大幅过剩的问题。

预计,2018年国内煤炭产量增加3%,至36亿吨,全年的有效供应量为348703万吨,同比增长4.5%。其中,动力煤供应量为302766万吨,同比增长5%。

煤炭价格上有压力下有支撑

供应增速大于需求增速

政策已由控产量转向保供应,同时产能置换加速,2018年国内煤炭产量将增长3%,至36亿吨,有效供应量为348703万吨,同比增长4.5%。其中,动力煤有效供应量为302766万吨,同比增长5%。而需求在环保等因素的制约下保持0.1%的增速。其中,动力煤需求增速为3%。供应增速大于需求增速,煤炭价格将自四季度的高位回落。

供给侧改革远未结束

煤炭去产能任务过半,置换工作继续跟进。2015年11月10日,中央财经领导小组第十一次会议首次提出供给侧结构性改革,并在随后的中央经济工作会议中强调,要抓好去产能、去库存、去杠杆、降成本、补短板即“三去一降一补”五大任务。

其一,去产能仍在继续。

2016年2月,国务院发布《关于煤炭行业化解过剩产能实现脱困发展的意见》(下称《意见》),煤炭行业开始去产能,明确从2016年开始,用3—5年的时间退出5亿吨产能、减量重组5亿吨产能,较大幅度压缩煤炭产能,适度减少煤矿数量,使煤炭行业过剩产能得到有效化解,使市场供需基本平衡,使产业结构得到优化,使转型升级取得实质性进展。

根据各省和中央企业陆续出台的去产能计划,到2020年,各省合计去产能8.7亿吨。其中,2016年去产能3.4亿吨,高于《意见》提出的3—5年内关闭退出5亿吨产能以及国家发改委指定的2016年关闭2.5亿吨产能的目标。2017年去产能任务目标降至1.5亿吨,各省汇总的目标达到1.6亿吨。

虽然两年时间关闭产能5亿吨,但按照各省去产能计划,未来3年,煤炭行业还将削减3.7亿吨产能。

《意见》中也提出了产能置换的任务,自2016年开始,未来3—5年内减量重组5亿吨产能。不过,2016年的工作重心是去产能,产能置换工作在2016年7月《关于实施减量置换严控煤炭新增产能有关事项的通知》出台后展开。此外,2017年4月,国家发改委发布《关于进一步加快建设煤矿产能置换工作的通知》,鼓励加快煤矿产能置换。

从实际效果来看,尽管国家发改委多次表示通过减量置换和矿井核增增加2亿—3亿吨产能,但从2017年的产量来看,所谓的新增产能并未反映到产量上,其中原因在于一部分前期未批先建煤矿在建设完成后已经放量,2017年通过置换合法化,另一部分置换进来的煤矿处于不同的建设阶段,短期难以形成实际产量。

煤炭行业供给侧改革实施以来,存在去产能加速而置换相对滞后的情况。虽然国家发改委放行了置换进来的新矿,但从建设到投入生产还需要地方国土资源部门、安监部门审批,再考虑到建设周期,从批复到生产有较长的路要走,这就造成政策调控和效果显现存在一定的时滞,2017年批复的新矿会在2018—2019年陆续投产。届时,供应将增加。同时,276天工作日作为政策工具,也可以避免供应大幅过剩的问题。

其二,煤炭市场的库存已经处于偏低水平。

供给侧改革和276天工作日造成煤炭供应收缩,库存消化迅速,2017年虽不再实行276天工作日制度,但供应恢复有限、需求明显好转,库存被继续消化。

社会库存方面,已经由2016年年初的3.5亿吨降至2017年8月的1.6亿吨,降幅为54%。按目前的煤炭单月消费量计算,库存仅供使用16天。

产地库存方面,“原煤不露天、产品不落地、站台不存煤”,导致煤矿和洗煤厂存煤量减少,且洗煤厂和焦化厂的储煤场封闭后,库容大幅缩减。

电厂库存方面,重点电厂煤炭库存由2016年年初的5341.2万吨降至2017年10月上旬的2486.3万吨,降幅为53%。

港口库存方面,北方港口煤炭库存在限制公路集港以及下游削减库存的影响下,也处于历年来的偏低位置。

煤炭行业已无库存可去,2017年8月,国家发改委发布《关于建立健全煤炭最低库存和最高库存制度的指导意见(试行)》和《煤炭最低库存和最高库存制度考核办法(试行)》公开征求意见。试图建立煤炭库存制度也表明政府对去库存的态度。

其三,煤炭市场成本下降空间有限。

自2012年煤价下行以来,煤矿通过削减工资、压缩材料费等途径降低成本。在此过程中,2015年通过清费立税等措施使行业内的不合理费用得到清理。之前,为压缩成本,煤矿延长设备使用期限,同时欠薪的情况时有发生。而随着煤炭行业利润的修复,欠账需要弥补,煤炭生产成本继续下降的空间有限。

其四,去杠杆和补短板任重道远。

去杠杆效果并不显著。煤炭行业供给侧改革实施一年有余,煤炭价格经历了2016年的大幅上涨和2017年的高位运行,但从行业层面来看,煤炭和洗选行业资产负债率仅降低1%,由2016年2月的69.58%降至2017年8月的68.51%。

短板需要继续弥补。短板主要体现在两个方面。其一,行业人员仍有冗余。煤炭和洗选行业从业人员有357万之众,虽较供给侧改革之前减少12%,但相当数量的人员未进入统计,煤炭行业冗余人员较多,与《煤炭工业发展“十三五”规划》中全员劳动功效1300吨/人年以上的要求仍有差距。其二,行业集中度仍偏低。经过整合兼并重组,煤炭行业集中度增强,2016年CR10达到45%,但全国煤矿数量有8000余个,除主产区山西、内蒙古和陕西外,其他地区小而散的煤矿也有不少。煤炭行业内部和上下游企业的兼并重组需要进一步推进。

去产能导致市场结构出现变化。初期,西南和东北地区去产能力度较大,2016年,上述地区关闭产能35%(西南占23%,东北占12%)。“十三五”期间,西南和东北地区计划关闭的产能占全国总计划量的26%(西南占17%、东北占9%),这两个区域的产量占全国煤炭总产量的12%(西南占9%,东北占3%)。虽然关闭的产能多为无效产能,但也对产量造成较大的压力,2017年1—8月,西南和东北地区的煤炭产量同比减少5.5%(西南减少5.6%,东北减少4.8%),而同期,消费量却有所增长,以至于其从晋陕蒙增加了调入量。以此为例,非煤主产区煤炭产能大幅削减和传统下水煤市场长协比例扩大对传统贸易格局造成的影响需要积极应对。

综上所述,煤炭行业供给侧改革远未结束,去产能将继续推进,后半段将加大产能置换进度,以此来保障供应的稳定。煤炭库存和成本已无空间可降,去杠杆和补短板的任务也较为艰巨。相对来说,煤炭市场存在政策托底。

资料来源:互联网,观研天下ZQ整理

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。