一、政治环境

自行车制造作为我国轻工业的一环,在“中国制造2025”中得到了重视,随着“智能制造”的提出,自行车制造的产品线升级更是得到了资本市场的青睐。2016年,李克强总理造访了飞鸽自行车厂。同年汪洋副总理也视察了天津飞鸽和上海凤凰,在调研中强调绿色环保出行,提升民族品牌创新和竞争力。

在政策和国家领导人的重视下,我国自行车制造行业必然迎来新的发展篇章。品牌全球化、材质环保科技化、产品智能化将是自行车未来的发展道路,这也是当前政策的期望结果。因此,国内的自行车制造企业要迎合国家政策的期望,将自主的民族品牌不断发扬光大,紧紧围绕“绿色出行、科技引领、品牌强国”这一目标,打造智能、绿色可循环的现代化自行车健康产业。同时,不断加强中国自主品牌在海外的核心竞争能力,从自行车制造大国转变为自行车制造强国。相信,在政策的鼓励下和国内企业的创新能力加强下,自行车行业将会迎来一个新的发展阶段。

二、经济环境

近年来,我国自行车产业遭受到了较大的打击,大量的是品牌实体店倒闭,行业的企业大多数都没有盈利。即使像“捷安特”、“美利达”这样的国际巨头也受到了自行车寒冬的影响。虽然国内自行车企业在2017-2018年有共享单车这一概念“续命”,但是随着时间的推移,传统自行车产业仍旧无法复兴。

但是随着国内中产阶级的崛起、体育产业的发展,自行车产业将迎来新的变化需求。近年来我国中产阶级数量在不断提升,2018年约为3.13亿人。中产阶级人数的提升,代表了国内的消费升级。国家实行的供给侧结构性改革,正是迎合这样的发展趋势。自行车制造产业同样如此,想要在未来的市场中立足,就必须强化自身的产品线,重视研发和自主创新,另外,不断提升产品品牌和口碑,才能在消费升级的时代最终赢得市场。

另外,体育产业也是促进自行车产业升级的一大动力。2018年我国体育产业规模超过2.3万亿元。从前,自行车运动主要集中在欧洲和北美,但是近年来,随着中国经济的发展,以及体育产业的不断增长,一些高端的运动自行车在国内的市场在不断扩大。消费的转移,高端自行车还有很大的市场开发潜力。传统自行车产业想要得到发展,转型升级将是必要的趋势。

三、社会环境

中国社会最为突出的一点就是人口基数大。庞大的人口基数和居民消费能力的提升和高端自行车产品的渗透率低等几大因素,是未来自行车制造行业主要的突破方向。从市场来看,我国居民对于传统自行车的消费越来越减弱,包括购买渠道和产品类型。随着自行车实体店的“闭店潮”以及线上自行车销售的崛起,证明了我国居民的消费模式有了较大的改变。其实实体店的倒闭与线上销售的增长并无太大的关系,而是这些实体店没有及时通过转型来获得市场的收益。真正符合消费者的销售需求,是通过线上和线下结合的方式,传统的实体店,如果能及时开辟线上渠道,通过“线上购买、线下体验”的方式,才能在当前的背景下求得更好的发展。

四、技术环境

“中国制造2025”、“互联网+”等概念的提出,是中国为了实现智能制造升级和制造业弯道超车提出的目标。纵观我国的企业现状,大多还提留在工业2.0甚至是1.0的时代。我国传统的自行车制造企业如果不能及时通过创新的发展,无法将个性化定制、柔性生产和快速反应生产深入到工厂的生产之中,那么中国的自行车制造竞争力仍将无法提升。在国内经济实现转型的大好契机,自行车企业要将企业自身实际状况考虑在内,踏踏实实迈向“工业4.0”,实现技术和产品的全面升级。(lpeng)

自行车制造作为我国轻工业的一环,在“中国制造2025”中得到了重视,随着“智能制造”的提出,自行车制造的产品线升级更是得到了资本市场的青睐。2016年,李克强总理造访了飞鸽自行车厂。同年汪洋副总理也视察了天津飞鸽和上海凤凰,在调研中强调绿色环保出行,提升民族品牌创新和竞争力。

在政策和国家领导人的重视下,我国自行车制造行业必然迎来新的发展篇章。品牌全球化、材质环保科技化、产品智能化将是自行车未来的发展道路,这也是当前政策的期望结果。因此,国内的自行车制造企业要迎合国家政策的期望,将自主的民族品牌不断发扬光大,紧紧围绕“绿色出行、科技引领、品牌强国”这一目标,打造智能、绿色可循环的现代化自行车健康产业。同时,不断加强中国自主品牌在海外的核心竞争能力,从自行车制造大国转变为自行车制造强国。相信,在政策的鼓励下和国内企业的创新能力加强下,自行车行业将会迎来一个新的发展阶段。

二、经济环境

近年来,我国自行车产业遭受到了较大的打击,大量的是品牌实体店倒闭,行业的企业大多数都没有盈利。即使像“捷安特”、“美利达”这样的国际巨头也受到了自行车寒冬的影响。虽然国内自行车企业在2017-2018年有共享单车这一概念“续命”,但是随着时间的推移,传统自行车产业仍旧无法复兴。

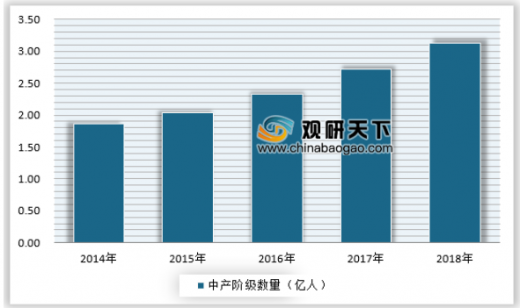

但是随着国内中产阶级的崛起、体育产业的发展,自行车产业将迎来新的变化需求。近年来我国中产阶级数量在不断提升,2018年约为3.13亿人。中产阶级人数的提升,代表了国内的消费升级。国家实行的供给侧结构性改革,正是迎合这样的发展趋势。自行车制造产业同样如此,想要在未来的市场中立足,就必须强化自身的产品线,重视研发和自主创新,另外,不断提升产品品牌和口碑,才能在消费升级的时代最终赢得市场。

参考观研天下发布《2019年中国自行车行业分析报告-产业规模现状与投资商机研究》

2014-2018年我国中产阶级人数规模

资料来源:观研天下数据中心整理

另外,体育产业也是促进自行车产业升级的一大动力。2018年我国体育产业规模超过2.3万亿元。从前,自行车运动主要集中在欧洲和北美,但是近年来,随着中国经济的发展,以及体育产业的不断增长,一些高端的运动自行车在国内的市场在不断扩大。消费的转移,高端自行车还有很大的市场开发潜力。传统自行车产业想要得到发展,转型升级将是必要的趋势。

2014-2018年我国体育产业规模

资料来源:观研天下数据中心整理

三、社会环境

中国社会最为突出的一点就是人口基数大。庞大的人口基数和居民消费能力的提升和高端自行车产品的渗透率低等几大因素,是未来自行车制造行业主要的突破方向。从市场来看,我国居民对于传统自行车的消费越来越减弱,包括购买渠道和产品类型。随着自行车实体店的“闭店潮”以及线上自行车销售的崛起,证明了我国居民的消费模式有了较大的改变。其实实体店的倒闭与线上销售的增长并无太大的关系,而是这些实体店没有及时通过转型来获得市场的收益。真正符合消费者的销售需求,是通过线上和线下结合的方式,传统的实体店,如果能及时开辟线上渠道,通过“线上购买、线下体验”的方式,才能在当前的背景下求得更好的发展。

四、技术环境

“中国制造2025”、“互联网+”等概念的提出,是中国为了实现智能制造升级和制造业弯道超车提出的目标。纵观我国的企业现状,大多还提留在工业2.0甚至是1.0的时代。我国传统的自行车制造企业如果不能及时通过创新的发展,无法将个性化定制、柔性生产和快速反应生产深入到工厂的生产之中,那么中国的自行车制造竞争力仍将无法提升。在国内经济实现转型的大好契机,自行车企业要将企业自身实际状况考虑在内,踏踏实实迈向“工业4.0”,实现技术和产品的全面升级。(lpeng)

资料来源:观研天下数据中心整理

资料来源:观研天下整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。