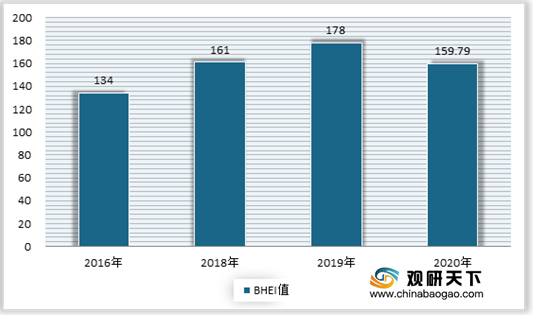

11月23日,中国建筑材料流通协会发布了2020年全国BHEI(中国城镇建材家居市场饱和度预警指数)。数据显示,2020年全国BHEI值为159.79,为BHEI发布以来首降,凸显了我国建材家居市场的发展韧性。但整体来看,全国BHEI值仍位于红灯区,市场整体仍延续过饱和状态。

具体从城市来看,在全国70个大中城市中,有赣州、济宁、北京、上海等8个城市的BHEI上榜绿灯区域;烟台、福州、深圳等17个城市位于黄灯区域,此外银川、三亚、长春等45个城市位于红灯区域。

由上述数据可以看出,当前我国建材家居市场布局呈现“整体过剩、局部稀缺”的特点。而这主要是由于渠道下沉后带来的影响。据了解,建材家居市场布局逐渐从一线城市向三、四线城市转移,竞争压力也就随之转移。

我国家居建材市场是改革开放的产物。自2013年以来,随着政策调整、规范标准的出台、经济社会快速发展、人民生活水平的提高、城镇化加速、新农村建设进程以及房地产经济的发展,我国家居建材行业市场规模总体呈现上升趋势。数据显示,到2019年我国家居建材市场规模已经突破4.5万亿,预计到2020年市场将达到**亿元左右。

虽然近几年来,我国家居建材行业市场不断发展,但增速正在逐渐放缓。以建材家居市场面积为例,在2020年全国规模以上建材家居市场面积约为22091万平方米,同比增长率为6.25%,但增速较上年有所下降。

从市场竞争来看,进入2020年,受疫情影响,我国建材家居行业加速竞争及分化。一方面,受新冠肺炎疫情影响,复工延迟、建筑施工延缓、卖场生存困难,“闭店潮”现象频现。另一方面,建材家居行业头部企业仍在逆势扩张;有数据显示,截止到2020年9月,我国建材工业规上企业完成营业收入3.8万亿元,同比下降1.8%,降幅较上半年收窄3.0个百分点;利润总额3218亿元,同比仅下降0.9%,已接近去年同期水平。其中9月当月利润总额462.9亿元,环比增长5.4%,同比增长16.4%。预计未来我国建材家居市场“强者恒强、弱者离场”格局仍将延续。

相关行业分析报告参考《2020年中国建材家居市场分析报告-行业深度分析与投资前景预测》

2016-2020年全国BHEI指数情况

数据来源:中国建筑材料流通协会

具体从城市来看,在全国70个大中城市中,有赣州、济宁、北京、上海等8个城市的BHEI上榜绿灯区域;烟台、福州、深圳等17个城市位于黄灯区域,此外银川、三亚、长春等45个城市位于红灯区域。

2020年全国70个大中城市BHEI排序

| 城市 |

BHEI值 |

| 金华 |

33.53 |

| 泉州 |

38.72 |

| 温州 |

41.35 |

| 牡丹江 |

71.09 |

| 上海 |

74.66 |

| 北京 |

84.1 |

| 济宁 |

90.74 |

| 赣州 |

93.5 |

| 重庆 |

111.51 |

| 常德 |

114.23 |

| 杭州 |

120.99 |

| 徐州 |

121.62 |

| 厦门 |

121.63 |

| 宜昌 |

124.77 |

| 桂林 |

125.35 |

| 安庆 |

125.91 |

| 包头 |

134.47 |

| 洛阳 |

135.37 |

| 沈阳 |

136.43 |

| 北海 |

139.93 |

| 石家庄 |

142 |

| 湛江 |

142.09 |

| 深圳 |

145.47 |

| 福州 |

147.49 |

| 烟台 |

149.25 |

| 天津 |

154.39 |

| 济南 |

157.29 |

| 广州 |

157.71 |

| 岳阳 |

159.15 |

| 宁波 |

163.53 |

| 武汉 |

165.78 |

| 大理州 |

166.4 |

| 泸州 |

174.2 |

| 遵义 |

174.66 |

| 秦皇岛 |

175.77 |

| 郑州 |

181.99 |

| 扬州 |

184.14 |

| 南充 |

186.81 |

| 唐山 |

192.95 |

| 襄阳 |

193.36 |

| 南昌 |

200.85 |

| 南宁 |

209.01 |

| 昆明 |

228.87 |

| 锦州 |

229.61 |

| 大连 |

241.9 |

| 海口 |

242.35 |

| 兰州 |

244.03 |

| 蚌埠 |

254.99 |

| 乌鲁木齐 |

267.32 |

| 哈尔滨 |

269.56 |

| 韶关 |

271.81 |

| 惠州 |

277.91 |

| 贵阳 |

279.07 |

| 长沙 |

281.37 |

| 青岛 |

283.73 |

| 西宁 |

285.6 |

| 吉林 |

302.73 |

| 无锡 |

322.96 |

| 丹东 |

340.18 |

| 南京 |

383.31 |

| 平顶山 |

385.82 |

| 九江 |

393.17 |

| 太原 |

419.85 |

| 成都 |

423.04 |

| 西安 |

426.43 |

| 合肥 |

457.07 |

| 呼和浩特 |

457.19 |

| 长春 |

545 |

| 三亚 |

681.06 |

| 银川 |

1058.83 |

资料来源:公开资料整理

由上述数据可以看出,当前我国建材家居市场布局呈现“整体过剩、局部稀缺”的特点。而这主要是由于渠道下沉后带来的影响。据了解,建材家居市场布局逐渐从一线城市向三、四线城市转移,竞争压力也就随之转移。

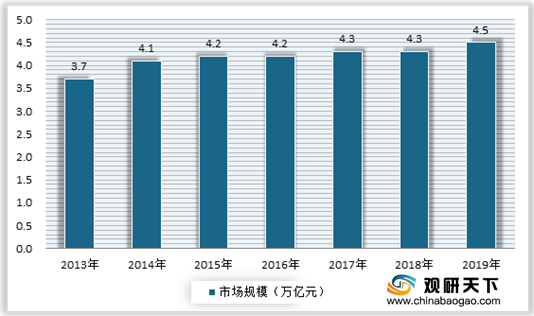

我国家居建材市场是改革开放的产物。自2013年以来,随着政策调整、规范标准的出台、经济社会快速发展、人民生活水平的提高、城镇化加速、新农村建设进程以及房地产经济的发展,我国家居建材行业市场规模总体呈现上升趋势。数据显示,到2019年我国家居建材市场规模已经突破4.5万亿,预计到2020年市场将达到**亿元左右。

2013-2019年我国家居建材行业市场规模情况

数据来源:公开数据整理

虽然近几年来,我国家居建材行业市场不断发展,但增速正在逐渐放缓。以建材家居市场面积为例,在2020年全国规模以上建材家居市场面积约为22091万平方米,同比增长率为6.25%,但增速较上年有所下降。

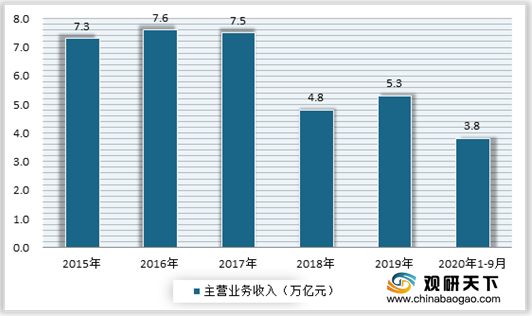

从市场竞争来看,进入2020年,受疫情影响,我国建材家居行业加速竞争及分化。一方面,受新冠肺炎疫情影响,复工延迟、建筑施工延缓、卖场生存困难,“闭店潮”现象频现。另一方面,建材家居行业头部企业仍在逆势扩张;有数据显示,截止到2020年9月,我国建材工业规上企业完成营业收入3.8万亿元,同比下降1.8%,降幅较上半年收窄3.0个百分点;利润总额3218亿元,同比仅下降0.9%,已接近去年同期水平。其中9月当月利润总额462.9亿元,环比增长5.4%,同比增长16.4%。预计未来我国建材家居市场“强者恒强、弱者离场”格局仍将延续。

2015-2020年9月我国建材工业规上企业完成营业收入情况

数据来源:工业和信息化部

2015-2020年9月我国建材工业规上企业利润总额情况

数据来源:工业和信息化部(WW)

相关行业分析报告参考《2020年中国建材家居市场分析报告-行业深度分析与投资前景预测》

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。