电商代运营主要是指依托天猫/京东/拼多多等平台,为品牌方提供线上店铺管理、全域消费者运营、品类规划创新、内容营销、会员管理等服务。

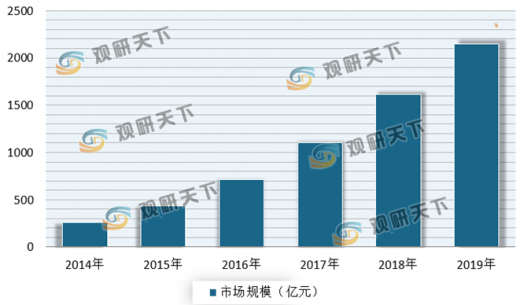

近年来随着国内B2C电商兴起,线上零售渗透率快速提升,传统品牌“触电”需求的增加,市场得到不断扩展。根据数据显示,2018年中国电商代运营市场规模达1,613亿元,同比增长45.7%;初步估算,到2019年将达到**亿元。

目前我国电商代运营的服务模式可以分为经销、代运营、代销三大类,其中经销、代运营模式占比较大。据了解,在经销模式下,电商代运营企业买断销售,拥有货权、但需占用资金、承担库存,对规模/资金实力要求高,但盈利来源除了进销差价还有经销商返利。在代运营模式下,电商代运营企业无需承担库存风险,收取固定服务费或按GMV一定比例的服务费,参照宝尊/ 壹网壹创等业务数据,单一客户的服务费率存在下行趋势。体量较大的品牌方可能会倾向选择代运营模式。

从市场格局来看,目前我国电商代运营行业竞争格局分散,预计后续将向头部集中。数据显示,截止到2019年,天猫平台认证服务商数量超过1000家,其中GMV超过 20 亿的仅有15家。其中龙头企业宝尊电商自15年以来市场份额逐年提升,头部效应逐渐显现,到19年GMV达到444亿元,在品牌电商服务市场占比21%。预计随品牌商对电商服务需求不断升级、对服务商各项能力要求提升,电商服务行业进入精细化运营时代。而头部企业受益于规模较大、资金及供应链实力较强等利好因素,有望在品牌建设、流量运营、数据处理、仓储物流、服务能力等方面壁垒将进一步提升,行业集中度也将持续提高。

以上数据资料参考《2020年中国电商代运营行业前景分析报告-市场深度分析与投资前景研究》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

近年来随着国内B2C电商兴起,线上零售渗透率快速提升,传统品牌“触电”需求的增加,市场得到不断扩展。根据数据显示,2018年中国电商代运营市场规模达1,613亿元,同比增长45.7%;初步估算,到2019年将达到**亿元。

2014-2019年我国电商代运营市场规模

数据来源:公开数据整理

目前我国电商代运营的服务模式可以分为经销、代运营、代销三大类,其中经销、代运营模式占比较大。据了解,在经销模式下,电商代运营企业买断销售,拥有货权、但需占用资金、承担库存,对规模/资金实力要求高,但盈利来源除了进销差价还有经销商返利。在代运营模式下,电商代运营企业无需承担库存风险,收取固定服务费或按GMV一定比例的服务费,参照宝尊/ 壹网壹创等业务数据,单一客户的服务费率存在下行趋势。体量较大的品牌方可能会倾向选择代运营模式。

电商代运营企业主要业务模式对比

| 分离 |

业务模式 |

权利及风险 |

盈利模式 |

| 经销 |

向品牌商采购商品并在天猫、京东等电商平台销售 |

拥有货权、占用资金、承担库存 |

经销差价、返利 |

| 代运营 |

为品牌方量身定制线上运营服务并执行,并根据服务效果向品牌方收取服务费用 |

货权为品牌方所有,营销等费用全部由品牌方承担, 但可能需要垫资 |

服务费(固定金额或按GMV一定比例收取) |

| 代销 |

获得品牌方分销业务授权,面向在天猫或淘宝的卖家或其他第三方 B2C 平台分销产品 |

货权为品牌方所有,承担采购、销售推广、物流等成本和费用 |

商品的销售收入与采购成本及各项费用的差额 |

资料来源:公开资料整理

从市场格局来看,目前我国电商代运营行业竞争格局分散,预计后续将向头部集中。数据显示,截止到2019年,天猫平台认证服务商数量超过1000家,其中GMV超过 20 亿的仅有15家。其中龙头企业宝尊电商自15年以来市场份额逐年提升,头部效应逐渐显现,到19年GMV达到444亿元,在品牌电商服务市场占比21%。预计随品牌商对电商服务需求不断升级、对服务商各项能力要求提升,电商服务行业进入精细化运营时代。而头部企业受益于规模较大、资金及供应链实力较强等利好因素,有望在品牌建设、流量运营、数据处理、仓储物流、服务能力等方面壁垒将进一步提升,行业集中度也将持续提高。

主要电商代运营公司对比

| 公司 |

主营品类 |

服务内容 |

GMV(亿元) |

营收(亿元) |

毛利率 |

净利率 |

ROE |

合作品牌数量 |

| 宝尊电商 |

全品类 |

产品销售和服务 |

444.1 |

72.78 |

61.88% |

3.87% |

10.95% |

231 |

| 丽人丽妆 |

电商零售为主 |

71 |

16.57(19H1) |

36.73%(19H1) |

9.03%(19H1) |

10.44% |

70+ |

|

| 壹网壹创 |

美妆、日化 |

经销、分销和服务 |

62(2018) |

14.37 |

42.48% |

15.25% |

17.14% |

40+ |

| 若羽臣 |

母婴、保健品 |

代运营和分销 |

- |

6.28(19Q1-Q3) |

32.43%(19Q1-Q3) |

7.98%(19Q1-Q3) |

9.87% |

80+ |

| 凯诘电商 |

日化、食品 |

经销、代销 |

- |

15.38(2018) |

23.38%(2018) |

3.39%(2018) |

30.57%(2018) |

近 40 |

资料来源:公开资料整理(WW)

以上数据资料参考《2020年中国电商代运营行业前景分析报告-市场深度分析与投资前景研究》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。