5月7日,胡润研究院发布《2019一季度胡润中国潜力独角兽》。从胡润发布的独角兽指数来看,中国独角兽企业总数上升至202家,其中互联网金融行业入选20家,以超1.6万亿人民币总估值占据首位,占整体独角兽估值32%。蚂蚁金服、陆金所、微众银行作为互联网金融的代表,依然占据排名前十超级独角兽的位置。

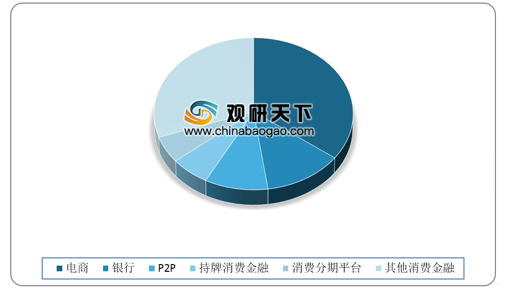

我国互联网消费金融的市场参与主体有电商、银行、P2P、持牌消费金融机构、消费分期、和其他消费金融平台等。其中,电商平台消费金融凭借高流量、电商场景获得早期快速发展的优势,而后通过支付打通各消费场景,加之风控能力的优势从而实现领先地位。2017年其放贷规模最高,占当年我国总放贷规模的35%。

此外,银行凭借着资金成本优势在2017年快速发展;消费分期平台则通过线下推广等方式实现早期市场教育和获客。

参考观研天下发布《2019年中国互联网金融行业分析报告-行业现状与未来动向研究》

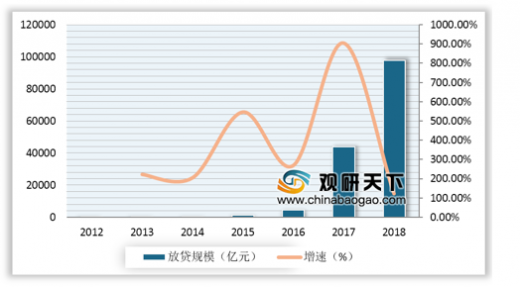

统计数据显示,2012年我国互联网消费金融放贷规模仅仅为18.6亿元。截止至2017年我国互联网消费金融放贷规模高速增长至4.38万亿元,较2016年增长了904%。2018年,居民房贷持续转移,加之我国金融理念的渗透和场景布设提升消费金融渗透情况,互联网消费金融放贷规模持续走高,初步测算2018全年达到约9.78万亿元左右,同比增长122.9%。

随着监管政策的逐步出台,互联网消费金融行业将迎来整改的时期,无资质的机构将难以开展互联网消费金融业务,不合规的开展方式将被剥离。中短期内,行业增速将受到影响,行业集中度将提升。在这一期间,业务的合规开展、风控模型改善、风控更加严格将是行业内机构的主攻方向。长期来看,平台的复借率将会逐步上升,不同平台将会拥有自身的长期用户,而这些用户特征将决定这些机构的特征。

我国互联网消费金融的市场参与主体有电商、银行、P2P、持牌消费金融机构、消费分期、和其他消费金融平台等。其中,电商平台消费金融凭借高流量、电商场景获得早期快速发展的优势,而后通过支付打通各消费场景,加之风控能力的优势从而实现领先地位。2017年其放贷规模最高,占当年我国总放贷规模的35%。

此外,银行凭借着资金成本优势在2017年快速发展;消费分期平台则通过线下推广等方式实现早期市场教育和获客。

参考观研天下发布《2019年中国互联网金融行业分析报告-行业现状与未来动向研究》

2017年中国互联网消费金融市场参与房贷规模占比情况(单位:%)

数据来源:金融办

统计数据显示,2012年我国互联网消费金融放贷规模仅仅为18.6亿元。截止至2017年我国互联网消费金融放贷规模高速增长至4.38万亿元,较2016年增长了904%。2018年,居民房贷持续转移,加之我国金融理念的渗透和场景布设提升消费金融渗透情况,互联网消费金融放贷规模持续走高,初步测算2018全年达到约9.78万亿元左右,同比增长122.9%。

2012-2018年我国互联网消费金融放贷规模及增长情况

数据来源:金融办

资料来源:金融办,观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。