根据报道消息,近日,由中国能源研究会指导、中关村储能产业技术联盟和中国科学院工程热物理研究所联合主办的“储能国际峰会暨展览会(ESIE2019)”在北京国家会议中心隆重召开。并在会议开幕式现场重磅发布了《储能产业研究白皮书2019》。

参考观研天下发布《2018年中国电化学工作站行业分析报告-市场运营态势与发展趋势研究》

根据白皮书2019显示,截止2018年底,我国已投运储能项目累计装机规模达31.3GW,占全球储能市场总体规模的17.3%,其中电化学储能累计装机规模达1.1GW。另外,2018年新增投运电化学储能项目的装机规模为,682.9MW,同比增长464.4%;其中江苏、河南、青海、广东、内蒙古、浙江、贵州、山西、北京和河北是装机规模排名前十位的省市。

此外,白皮书还分别对储能技术提供商、储能逆变器提供商、以及储能系统集成商,按照2018年在国内新增投运项目的装机规模进行排名。

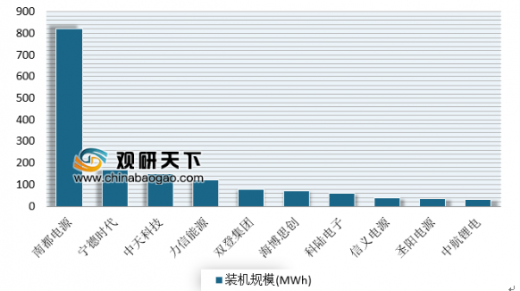

储能技术提供商方面,南都电源、宁德时代、中天科、力信能源、双登集团、海博思创、科陆电子、信义电源、圣阳电源和中航锂电是储能技术提供商的前十名企业。其中新增投运规模最大的储能技术提供商的是南都电源,其2018年装机规模超800MWh。

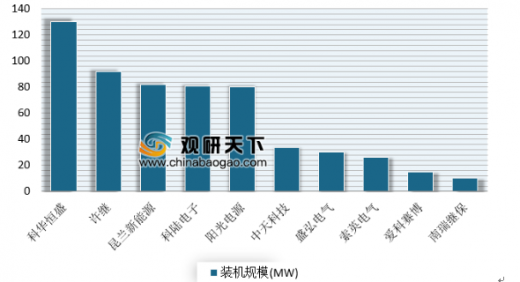

储能逆变器提供商方面,2018年科华恒盛、许继、昆兰新能源、科陆电子、阳光电源、中天科技、盛弘电气、索英电气、爱科赛博、南瑞继保排在前十位。

储能系统集成商方面,2018年科陆电子、中天科技、海博思创、阳光电源、睿能世纪、圣阳电源、欣旺达、煦达新能源和库博能源的功率规模排在前十位。

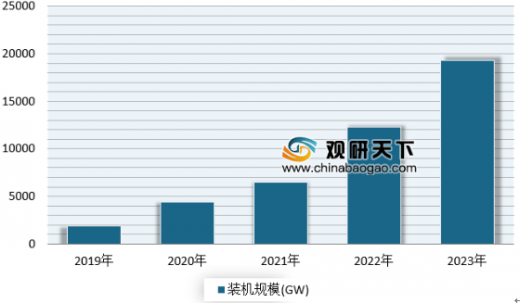

近几年来,我国电化学储能的市场规模一直保持高速增长势头。根据数据测分析,随着电力体制改革的进一步推进,推动市场化机制和价格机制的储能政策将为储能应用带来新一轮的高速发展,市场需求也将趋于刚性,在此背景下,电化学储能的规模将实现两连跳,2022年突破10GW,2023年接近20GW。预计截止到2019年底,我国电化学储能的累计投运规模将达到1.92GW,年增速89%。

参考观研天下发布《2018年中国电化学工作站行业分析报告-市场运营态势与发展趋势研究》

根据白皮书2019显示,截止2018年底,我国已投运储能项目累计装机规模达31.3GW,占全球储能市场总体规模的17.3%,其中电化学储能累计装机规模达1.1GW。另外,2018年新增投运电化学储能项目的装机规模为,682.9MW,同比增长464.4%;其中江苏、河南、青海、广东、内蒙古、浙江、贵州、山西、北京和河北是装机规模排名前十位的省市。

此外,白皮书还分别对储能技术提供商、储能逆变器提供商、以及储能系统集成商,按照2018年在国内新增投运项目的装机规模进行排名。

储能技术提供商方面,南都电源、宁德时代、中天科、力信能源、双登集团、海博思创、科陆电子、信义电源、圣阳电源和中航锂电是储能技术提供商的前十名企业。其中新增投运规模最大的储能技术提供商的是南都电源,其2018年装机规模超800MWh。

2018年中国储能技术提供商排名

数据来源:CNESA全球储能项目库

储能逆变器提供商方面,2018年科华恒盛、许继、昆兰新能源、科陆电子、阳光电源、中天科技、盛弘电气、索英电气、爱科赛博、南瑞继保排在前十位。

2018年中国储能逆变器提供商在国内市场的排名

数据来源:CNESA全球储能项目库

储能系统集成商方面,2018年科陆电子、中天科技、海博思创、阳光电源、睿能世纪、圣阳电源、欣旺达、煦达新能源和库博能源的功率规模排在前十位。

近几年来,我国电化学储能的市场规模一直保持高速增长势头。根据数据测分析,随着电力体制改革的进一步推进,推动市场化机制和价格机制的储能政策将为储能应用带来新一轮的高速发展,市场需求也将趋于刚性,在此背景下,电化学储能的规模将实现两连跳,2022年突破10GW,2023年接近20GW。预计截止到2019年底,我国电化学储能的累计投运规模将达到1.92GW,年增速89%。

2019-2023中国电化学储能累计装机规模预测

数据来源:CNESA全球储能项目库

资料来源: 互联网,CNESA全球储能项目库,观研ww整理

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。