3月27日,宝宝树集团(1761.HK)上市后首个年度业绩公告于晚间公布。公告显示:2018年宝宝树流量、收入、毛利、利润均实现稳健增长,上市后围绕年轻家庭全行业生态整合及海外投资取得实质进展。基于内容服务、产品体验的持续优化,宝宝树2018年度平均MAU1.44亿,其中移动端APP平均月活同比增长35.1%。同时,随着运营效率的进一步提升和收入多元化,宝宝树全年营收达7.6亿元,撇除上市费用调整后净利润为2.01亿元,同比增长29.7%。得益于广告品类拓展以及移动端流量增长,宝宝树广告收入达5.96亿元,同比增长60.1%。截至3月27日晚,宝宝树股价上涨5.77%。

过去5年母婴网购市场的交易规模一直在稳定增长,且增长率高于线下母婴渠道的增长率;然而母婴线上渗透率虽然在不断提高,却仍然低于化妆品、3C等其他产品。我国2015年底线上渗透率为15.5%,而同期美国已经超过20%,因此我国母婴线上渠道的发展程度还有进一步拓展的空间。从2014年起母婴线上交易规模增长率已经超过了网购平均的增长率,呈现飞跃式增长态势;随着婴儿潮的到来、移动端APP的普及以及全球购的风靡,母婴电商将迎来更大的发展机遇。

参考观研天下发布《2016-2022年中国母婴电商行业竞争态势与盈利前景预测报告》

母婴线上广告支出从160亿元增长至454亿元,占总交易规模的比例从1.14%逐步增长至1.57%。整体来看,母婴行业对于线上广告的重视程度增加得益于互联网的快速发展和人们生活方式的改变。互联网普及率的增长使得线上广告的宣传效果极大加强,线上广告宣传越来越受到商家青睐。垂直型母婴社区、垂直型母婴电商成为线上广告主要投向之一。

目前市场上的头部企业布局趋于垂直一体化模式。即首先用户识别体系,对用户分级、分群、分类,以达到预判消费行为,缩短消费路径的目的,并最终体现在用户留存率与转换率的提高。进而通过垂直一体化布局,深度满足消费者个性化需求,增强用户粘性。再而通过O2O创新场景,线上线下优势互补,增强消费者体验感,满足消费者体验需求。诸如宝宝树、孩子王、妈妈网、妈妈帮、辣妈帮、蜜芽、贝贝网等基本都实现了垂直一体化的布局,形成了内容+社交+工具+电商/服务的商业模式。而诸如母婴之家、丽家宝贝、乐友则重点布局O2O创新场景,发挥各自线上或线下的渠道优势。

过去5年母婴网购市场的交易规模一直在稳定增长,且增长率高于线下母婴渠道的增长率;然而母婴线上渗透率虽然在不断提高,却仍然低于化妆品、3C等其他产品。我国2015年底线上渗透率为15.5%,而同期美国已经超过20%,因此我国母婴线上渠道的发展程度还有进一步拓展的空间。从2014年起母婴线上交易规模增长率已经超过了网购平均的增长率,呈现飞跃式增长态势;随着婴儿潮的到来、移动端APP的普及以及全球购的风靡,母婴电商将迎来更大的发展机遇。

参考观研天下发布《2016-2022年中国母婴电商行业竞争态势与盈利前景预测报告》

母婴用品线上市场规模

数据来源:商务委

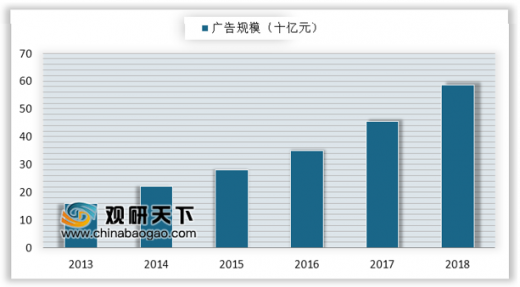

母婴线上广告支出从160亿元增长至454亿元,占总交易规模的比例从1.14%逐步增长至1.57%。整体来看,母婴行业对于线上广告的重视程度增加得益于互联网的快速发展和人们生活方式的改变。互联网普及率的增长使得线上广告的宣传效果极大加强,线上广告宣传越来越受到商家青睐。垂直型母婴社区、垂直型母婴电商成为线上广告主要投向之一。

2013-2018年我国母婴电商广告规模

数据来源:商务委

目前市场上的头部企业布局趋于垂直一体化模式。即首先用户识别体系,对用户分级、分群、分类,以达到预判消费行为,缩短消费路径的目的,并最终体现在用户留存率与转换率的提高。进而通过垂直一体化布局,深度满足消费者个性化需求,增强用户粘性。再而通过O2O创新场景,线上线下优势互补,增强消费者体验感,满足消费者体验需求。诸如宝宝树、孩子王、妈妈网、妈妈帮、辣妈帮、蜜芽、贝贝网等基本都实现了垂直一体化的布局,形成了内容+社交+工具+电商/服务的商业模式。而诸如母婴之家、丽家宝贝、乐友则重点布局O2O创新场景,发挥各自线上或线下的渠道优势。

中国母婴社区类APP活跃度排名

| 排名 |

母婴类 |

APP月度独立设备(万台) |

环比增幅(%) |

| 1 |

宝宝树孕育 |

2170 |

-1.8 |

| 2 |

亲宝宝 |

1924 |

3.4 |

| 3 |

妈妈网孕育 |

566 |

6.8 |

| 4 |

妈妈帮 |

550 |

-0.1 |

| 5 |

柚宝宝 |

501 |

-2.2 |

| 6 |

宝宝知道 |

395 |

-0.2 |

| 7 |

孕期提醒 |

188 |

-1.9 |

| 8 |

宝宝日常安全 |

185 |

0 |

| 9 |

崔玉涛育学园 |

73 |

-3.7 |

| 10 |

疯狂造人 |

61 |

7.9 |

资料来源:互联网

资料来源:商务委,观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。