序号 |

项目名称 |

投产时间 |

工艺 |

产能 |

1 |

恒力石化股份有限公司 |

2020年1月 |

油制 |

40 |

2 |

浙江石油化工有限公司 |

2020年1月 |

油制 |

90 |

3 |

利和知信新材料技术有限公司 |

2020年3月底 |

外采丙烯 |

30 |

4 |

辽宁宝来石油化工集团 |

2020年9月中下旬 |

油制 |

60 |

5 |

中化泉州石化有限公司 |

2020年9月24日 |

PDH制 |

35 |

6 |

中科(广东)炼化有限公司 |

2020年9月23日(20万吨9月23日开车,35万吨10月份开车) |

油制 |

55 |

7 |

陕西延长中煤榆林能化填平补齐工程(延长靖边二期项目) |

2020年11月初 |

煤制 |

40 |

8 |

万华化学集团股份有限公司 |

2020年12月初 |

丙烷裂解 |

30 |

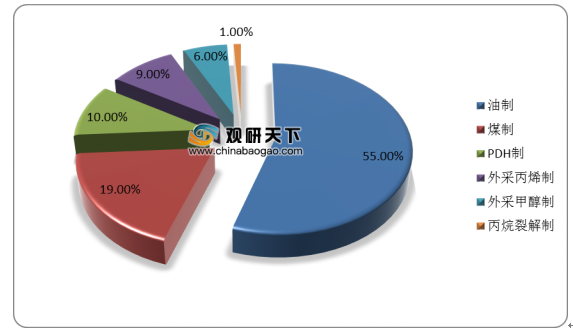

从各原料来源产能来看,油制PP产能最高,2020年达到1569万吨/年,占比为55%;其次是煤制PP,总产能为557万吨/年,占比为19%。另外PDH制PP产能占比为10%,外采丙烯制PP产能占比为9%,外采甲醇制PP产能占比达6%,丙烷裂解制PP产能占比在1%左右。

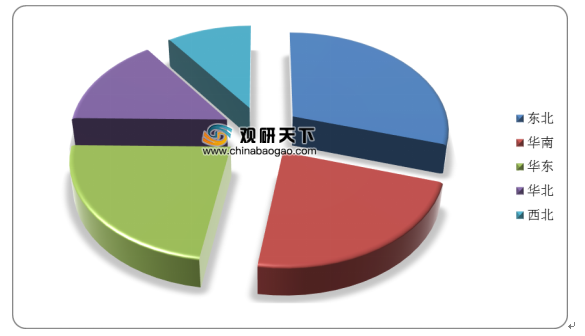

国内PP产能主要分布在东北、华南、华东、华北及西北地区。其中东北地区PP产能居首位,占全国总产能的30%,华南、华东地区均占比23%。

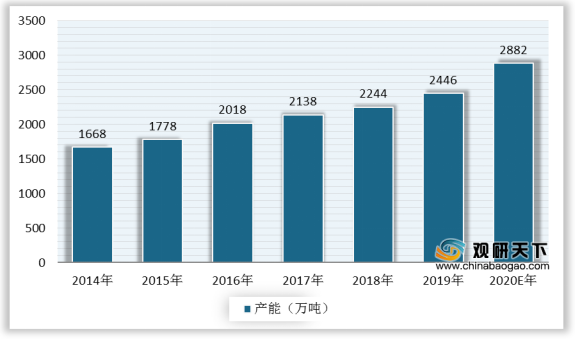

2021年即将到来,国内聚丙烯扩产步伐仍未停歇,投产力度持续加大,油制系列产品仍然领先,预计2021年PP投产装置有23套,预计总产能达到871万吨/年。对于如何在产能持续增长的背景下保持自身产品的优势,这是未来聚丙烯行业所要面临的问题。

序号 |

项目名称 |

投产时间 |

工艺 |

产能 |

1 |

龙油化工 |

2020年12月-2021年1月(2020年12月初20万吨/年装置已经打通全流程) |

油制 |

55 |

2 |

古雷石化 |

2021年1月 |

油制 |

35 |

3 |

恒昌石化(东明石化) |

2021年1月 |

混烷、炼油 |

20 |

4 |

辽阳石化 |

2021年1月 |

油制 |

30 |

5 |

海益精细(汇丰石化) |

2021年1季度 |

油制 |

15 |

6 |

东华能源(大榭二期) |

2021年1季度 |

PDH制 |

80 |

7 |

天津石化 |

2021年1季度 |

油制 |

20 |

8 |

中韩石化 |

2021年1季度 |

油制 |

30 |

9 |

金能科技 |

2021年2季度 |

PDH制 |

45 |

10 |

京博石化 |

2021年3季度 |

油制 |

60 |

11 |

渤海化工 |

2021年4季度 |

甲醇制 |

30 |

12 |

浙江石化二期 |

2021年4季度 |

油制 |

90 |

13 |

华亭煤业 |

2021年 |

煤制 |

20 |

14 |

青海矿业 |

2021年 |

煤制 |

30 |

15 |

宁波台塑 |

2021年 |

PDH制 |

60 |

16 |

锦港石化 |

2021年 |

煤制 |

35 |

17 |

徐州海天 |

2021年 |

PDH制 |

25 |

18 |

神华包头二期 |

2021年 |

煤制 |

41 |

19 |

山西焦煤飞虹化工 |

2021年 |

煤制 |

40 |

20 |

镇海炼化二期 |

2021年底 |

油制 |

30 |

21 |

东华能源张家港二期 |

2021年 |

PDH制 |

20 |

22 |

大同煤矿集团 |

2021年 |

煤制 |

30 |

23 |

华泓汇金煤化有限公司 |

2021年 |

煤制 |

30 |

总计 |

871 |

|||

相关行业分析报告参考《2020年中国聚丙烯产业分析报告-市场运营现状与发展商机研究》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。